2022年7月18日东风股份(601515)发布公告称华美集团傅浩 赖冰一、德邦证券花小伟 陈剑涛于2022年7月2日调研我司。

具体内容如下:

问:未来公司医药包装业务的毛利率是否会有提升

答:因关联审评政策的实施,医药企业不会轻易更换药包材供应商,也更注重药包材的质量而非价格。医药行业实施带量采购后,药包材的单一客户单一品种的订单量大幅提升,有利于提高产能利用率、提升设备OEE效率,从而带来药包材供应商毛利率的提升。公司积极推进对并购标的的协同整合与管理提升,并成立全资子公司上海东峰医药包装科技有限公司统筹医药包装业务板块的整体布局与发展,积极打造“东峰药包”作为公司医药大健康的品牌。未来,公司将加速转型,在I类医药包装、药用辅材、医疗器械产业板块持续发力,目前根据集团的投资规划,所有药包材子公司均已经申请投资配额,将全面扩产扩规模拿地建厂,不断提升生产规模,优化产品结构,改善客户结构,进一步提升毛利率水平。未来随着业务整合与协同的持续深入,公司医药包装业务毛利率水平应该还会有提升空间。随着人口的老龄化,整个医疗大健康产业,包括康养这一块,大家对健康和药品的需求量应该是逐步往上走的,这是一个上升的赛道。外资药企在药包材业务这一块的需求量是非常大的,外资药企本来对包装的要求比较高,相应也会有更多的利润空间,进入外资药企的供货体系后,随着公司整个药包板块的量价齐升,毛利率应该会有进一步的优化,公司该板块的毛利目标是30%。

问:请介绍一下公司新型材料业务产品应用的场景

答:公司新型材料业务主要以全资子公司广东鑫瑞新材料科技有限公司作为实施主体,鑫瑞科技结合行业发展趋势,加大研发投入,合理配置产能,进一步加速产品结构升级,并重点布局高阻隔及新能源材料领域。(1)基膜业务方面,依托在线涂布、功能母粒制膜等技术,以新能源赛道、高端进口聚酯膜替代为发展方向的一系列哑膜、超清薄膜、UV预涂薄膜、高清隔膜保护薄膜等差异化新产品正进入市场放量阶段,在高端包装、电子数码、新能源领域的布局初见成效。目前公司已开发锂电池隔膜支撑保护膜等新能源材料相关产品,也是恩捷股份锂电池隔膜生产的主力供应商。(2)功能膜业务方面,公司产品定位高端市场、对标进口产品,其PU热修复涂层、耐候户外应用UV硬化涂层、耐候UV400全防涂层等研发创新涂层技术的应用赋予产品更优异的性能,具有高性价比的新一代安全玻璃膜、变色玻璃膜、透明漆面膜、改色漆面膜、哑光漆面膜等新产品以稳定的品质和优秀的性能赢得良好的市场口碑,在汽车后市场、建筑材料市场实现快速渗透放量。(3)在高阻隔材料领域,鑫瑞科技控股子公司汕头市鑫瑞奇诺包装材料有限公司的PVA涂布高阻隔膜作为绿色低碳循环发展经济体系下单材化可回收包装、去铝箔化包装等新型绿色包装解决方案的关键材料,为各种塑料包装制品实现绿色环保、高质量发展提供可靠的解决方案,已完成基于PET、BOPP、PA、PE、MDOPE等多种基材的各种型号产品的市场验证,并开始在烘焙产品、乳制品包装、塑料制袋、真空吸纳袋等各种塑料包装制品上开始逐步加量测试和批量使用,与塑料包装领域各知名企业建立了紧密的合作关系。(4)在新能源材料领域,鑫瑞科技也通过与深圳市博盛新材料有限公司的合作进一步加快产业布局,博盛新材料是比亚迪锂电池隔膜供应商、宁德时代储能隔膜供应商,目前博盛新材料发展情况良好,湖南生产基地基本处于满产状态,江苏盐城生产基地也已进入试生产阶段,正式投产后也将进一步提升产能,未来也将进一步视订单情况扩产。在鑫瑞科技与博盛新材料签订的投资协议中,博盛新材料的对赌业绩为2022年至2024年净利润分别不低于3000万元、4750万元、6000万元。未来,公司也将充分与博盛新材料展开更多新型材料领域相关的合作,双方将通过产业及供应链整合进一步向新能源综合材料端转型,进入新能源供应链体系。未来,公司将进一步扩充新型材料的产品类别与覆盖面,加快进入新能源锂电、储能材料领域。结合新型材料业务板块各个细分领域的发展情况,鑫瑞科技将进一步发挥企业技术中心在新型材料发展上的引导作用,企业技术中心以市场为导向,深入挖掘行业趋势、先进技术、潜在需求,并积极论证、制定符合公司实际情况的研发方向和研发项目,持续面向未来布局新项目、新产品,不断加强与长春应化所黄埔先进材料研究院、四川大学、北京化工学院、北京印刷学院等科研单位的联合技术攻关,加快新一代产品的研发储备,积极打造“生产一代、储备一代、研发一代”的产品生态,实现技术驱动业务的良性发展模式,为公司未来的业务转型提供持续支撑。

问:请介绍一下公司投资博盛新材料在业务协同性方面的考虑

答:深圳市博盛新材料有限公司在技术积累、产能建设、客户积累等方面已经形成了一定的竞争壁垒,在市场占有率提升、产能扩张等方面具备成长空间,高度契合公司膜类新材料平台的发展战略。鑫瑞科技与博盛新材料在战略、技术、产品等多个层面契合度高,通过此次增资,博盛新材料将成为公司之参股公司,并与鑫瑞科技签订战略合作协议,通过包括但不限于共享供应商代码、成立合资公司、研究机构及合作研发等,双方将协力提升在新材料技术市场的竞争力,建立多层次、全方位的长期战略合作伙伴共赢关系。未来,双方将展开充分合作,实现客户协同、产业协同等多方面的优势。

问:请介绍一下目前公司新型烟草业务的情况

答:新型烟草业务是公司重点关注的业务板块之一,公司已成立新型烟草事业部统筹新型烟草板块的整体发展,布局涵盖雾化与加热不燃烧(HNB)两个方向。公司已从基材、调香研发到品牌、生产、销售等进行了全产业链布局,目前产品均是以出口销售为主,涵盖亚洲、北美、欧洲、中东等诸多地区及国家。随着国家监管政策的逐步落地,公司将在法律法规及监管部门的政策框架下,持续关注并探索进一步优化新型烟草相关业务板块的发展。目前公司新型烟草业务相关投资主体已根据政策完成相关牌照的申请工作。关于新型烟草业务,未来公司将加大力度培育和支持已投资的业务主体加速发展,进一步加强业务管理、拓展市场,提升产品竞争力及盈利水平。

问:未来公司在投资并购方面的整体规模较大,在资金方面是否存在一定的压力

答:目前公司自有资金充足,截至2022年一季度末,公司货币资金为22.74亿元,可以满足未来几年业务扩张、资产并购等发展所需。

东风股份主营业务:烟标印刷包装及相关材料的研发、设计、生产与销售。

东风股份2022一季报显示,公司主营收入10.47亿元,同比上升7.8%;归母净利润1.21亿元,同比下降50.71%;扣非净利润1.17亿元,同比下降51.88%;负债率21.31%,投资收益-6027.92万元,财务费用-350.2万元,毛利率32.17%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为7.91。

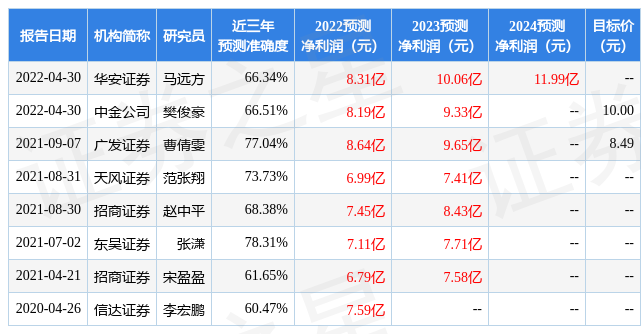

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2087.71万,融资余额增加;融券净流出40.13万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,东风股份(601515)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP