东亚前海证券有限责任公司李子卓近期对天壕环境进行研究并发布了研究报告《首次覆盖报告:神安将成,静待花开》,本报告对天壕环境给出增持评级,当前股价为10.32元。

天壕环境(300332)

核心观点

公司是国内2021年净利润增长最快的天然气企业之一。公司起始于2007年,主要经营天然气供应及管输运营的燃气、水处理和余热发电等业务。2018年公司子公司北京华盛与中联公司共同投资建设运营神安线管道项目,为公司扩大了气源优势。2021年,伴随着上游气源产出量增加以及神安线管道山西闫庄-河北鹿泉段的通气,公司完成燃气销售量6.60亿立方米,同比上涨约48.5%。利润方面,2021年以及2022年第一季度公司分别实现净利润2.04亿元、1.32亿元,分别同比增长265.38%、1585.83%,为国内天然气企业中业绩增长最快的企业之一。天然气价格持续提升,神安线落成加固龙头地位。首先,当前我国

天然气产量不足,进口依赖度大。截至2022年3月,我国进口依赖度达到了40.96%。受俄乌战争影响,全球天然气价格普涨。截至2022年5月4日,NYMEX天然气期货收盘价约为8.36美元/百万英热单位,较年初上涨约119.2%,受国际价格带动,我国天然气价格也同比大幅提升。其次,公司神安线项目的落地将持续加固其自身龙头地位,公司的煤层气连接线等管道资产可为公司带来更多的气源优势,且神安线终端河北省近5年来天然气消费量的CAGR约为23.92%,终端需求增长旺盛。

水处理行业持续发展,公司地位持续领先。随着市政投资逐步扩大,国内污水处理能力持续提升。我国污水处理能力由2002年的0.22亿立方米提升到2020年的1.93亿立方米,增速达到了792%,CAGR达到了12.82%。随着未来国家政策不断发布,未来污水处理市场规模或将进一步扩大。公司方面,公司水务子公司当前客户涉及多个行业,业务稳定运行于40+个国家及地区,总项目数量超过1000个,总处理水量超过1200万吨/天,长期处于行业领先地位。

投资建议

伴随公司神安线相关新项目逐步落地,公司未来业绩或将持续放量。我们预期2022/2023/2024年公司归母净利润分别为4.61/6.54/7.45亿元,对应的EPS分别为0.52/0.74/0.85元。以2022年6月20日收盘价10.75元为基准,对应PE分别20.55/14.48/12.71倍。结合行业景气度,看好公司发展。首次覆盖,给予“推荐”评级。

风险提示

新建项目进度不及预期、天然气价格大幅波动、环保政策变动。

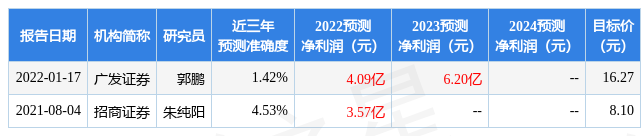

证券之星数据中心根据近三年发布的研报数据计算,招商证券朱纯阳研究员团队对该股研究较为深入,近三年预测准确度均值为4.53%,其预测2022年度归属净利润为盈利3.57亿,根据现价换算的预测PE为25.17。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为9.59。证券之星估值分析工具显示,天壕环境(300332)好公司评级为2星,好价格评级为2星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP