2022年6月9日泰和科技(300801)发布公告称:上海冰河资产管理有限公司刘春茂于2022年6月9日调研我司。

本次调研主要内容:问:今年一季度营收和毛利率同比大幅增长原因?今年毛利率合理预期怎么看?

答:2022年第一季度营业收入较上年同期上涨75.55%,主要系一季度较上年同期销售单价增长所致;毛利率从2021年第一季度的17.09%上涨至2022年第一季度的26.74%。历经上年四季度市场及经营业绩考验,泰和科技能够保持保障全行业水处理药剂持续、稳定供应,泰和科技与国内外客户的合作关系更加稳定、紧密,泰和科技产品及品牌的溢价能力更强。2022年第一季度,产品售价在延续上年四季度高售价的基础上随原材料价格下降有所下降,但产品售价下降具有一定的滞后性。泰和科技实际经营情况受多方面影响,具体经营数据敬请关注泰和科技后续发布的定期报告。

问:公司业务是否具有季节性,2021年营业收入前低后高?

答:泰和科技的下游行业为水处理服务行业,终端需求行业主要为电力、采油、冶金、石化、日化、造纸等行业。对于上述客户,水处理药剂为必需品、易耗品,必须连续投加才能保证系统稳定运行,否则会出现结垢、腐蚀现象。因此,水处理药剂产品没有明显的周期性及季节性特征。第四季度,受国家“能耗双控”影响,以磷系产品为代表的的原材料采购价大幅上涨,泰和科技相应调整了产品售价,营业收入随之增加,呈现出2021年前低后高的情形。

问:今年二季度疫情反复,复工难,影响外出项目执行,二季度情况如何?今年全年市场需求公司怎么看?

答:疫情期间虽然因配合政府防疫措施使物流运输手续相对繁琐,但当地政府不断优化运输流程,使得物流更加顺畅,疫情未对泰和科技生产经营造成重大不利影响。二季度具体情况敬请关注泰和科技后续披露的定期报告。水处理药剂属于工业必需品,全年市场需求相对稳定。以上系泰和科技基于对行业了解所做的判断,存在不确定性。

问:公司水处理剂及联副产品目前在手订单金额,今年已执行订单情况,同比去年情况如何?

答:目前泰和科技的订单、生产经营等状况一切正常。具体生产经营数据敬请关注泰和科技后续公告。

问:公司的下游行业为水处理服务行业,终端需求行业主要为电力,采油,冶金,石化,日化,造纸等行业.公司境外销售占比大,今年欧洲战争持续,全球通胀,宏观经济下滑,国内外需求未来是否有大幅下滑风险?

答:水处理药剂属于工业必需品,涉及行业较广,个别行业波动对整体需求影响较小,市场需求相对稳定。以上系泰和科技基于对行业了解所做的判断,存在不确定性。截至目前,泰和科技目前与俄罗斯客户主要采用人民币进行结算,俄乌战争对泰和科技业务暂无重大不利影响。需求会受政策、市场、疫情等因素影响,泰和科技销售团队努力工作,争取以更好的业绩回报广大投资者。

问:公司主要产品的原材料为三氯化磷,叔胺,冰醋酸,丙烯酸,亚磷酸等.公司毛利率中长期呈现下降趋势,原材料成本占比达到85.61%,公司如何降低采购成本?

答:受“能耗双控”及市场需求的影响,2021年泰和科技上游原材料价格大幅上涨,导致泰和科技原材料成本占比上涨。为保障材料的供应和应对价格的波动,泰和科技通过分析原料走势及相关行情信息,对市场变化进行预判,进一步加强与优质供应商的战略合作,进行策略性采购。同时,做好生产经营规划管理,不断完善供应商管理体系,降低原材料价格波动带来的风险。

问:2021年,公司产能达到33.2万吨/年,2022-2024公司产能规划情况?

答:截至2021年12月31日,泰和科技水处理剂产能达到33.2万吨/年(不含复配产品及联产品乙酰氯、副产品盐酸)。除拟终止项目外,预计全部达产后募投项目新增产能53.6万吨/年。具体产能情况敬请关注泰和科技后续定期公告。

问:公司新能源业务:磷酸铁锂正极材料项目,盾构机车电池PACK业务,后续将积极布局氯气和氢气的下游领域目前进展情况如何,人才和技术储备怎么样,能否详细解读一下?

答:磷酸铁锂正极材料与水处理剂均属于精细化工产品,对泰和科技而言,技术相关性较高。泰和科技利用自身在精细化工领域的经验积累和相对较强的研发能力,在已经完成小试并已基本掌握了磷酸铁锂正极材料生产工艺的情况下,进行了投资决策。目前该项目立项手续、安评、环评批复、土地规划许可手续已完成,节能批复及施工许可手续正在办理中。电池PACK技术相对成熟。山东国晟电池科技有限公司(以下简称“山东国晟”)是一家主营新能源电池研发、制造的企业,具有过硬技术、专业人员及成熟市场,经过多年发展,在电池PACK领域积累了明显优势。泰和科技通过本次合作充分借助山东国晟的技术、人员和客户资源,从而快速进入这一领域。北京丰汇泰和投资管理有限公司(以下简称“丰汇泰和”)为山东丰汇国晟电池有限公司(以下简称“丰汇国晟”)提供资金支持,山东国晟为丰汇国晟提供人员及技术支撑,负责产品生产、技术指导及研发工作。丰汇国晟于2021年9月取得营业执照,已于10月正式生产。氢力新材料(山东)有限公司(以下简称“氢力新材料”)租赁枣庄中科化学有限公司(以下简称“中科化学”)的氯碱项目为30万吨/年离子膜烧碱项目,该项目主要产品包括30万吨/年烧碱(折百)、25万吨/年液氯及7,500吨/年氢气。2022年4月25日,氢力新材料已与中科化学原生产、技术人员签署劳动合同,完成人员交接。中科化学原有生产及技术人员,具备相关技术经验和特种作业证书,为氢力新材料正常生产运行提供有效保证,不存在技术、人员进入障碍。截至目前,氢力新材料运行情况良好。针对如何利用好氯气和氢气,公司充分进行了市场研究,围绕现有产品产业链的延伸和新能源产业相关的耗氯项目,将积极布局氯气和氢气的下游项目。后续具体项目建设规划敬请关注泰和科技后续公告,泰和科技会严格按照法律法规规定履行信息披露义务。

问:公司前5大供应商占比44.45%,是否有太过集中,不好控制采购成本的风险?

答:小规模原材料生产商无法保证原材料持续稳定供应和质量稳定性。泰和科技已与几家大型原材料生产商建立起紧密的战略伙伴关系,形成一体化协同的合作模式。集中采购是基于大型原材料生产商产能较大,持续供应能力强。在原材料市场大幅波动时,大型原材料生产商能提供稳定的原材料供应,以确保泰和科技对水处理市场的持续稳定供应。由于采购相对集中,在一家供应商中的采购量较大,也增加了议价能力。

问:水处理剂未来几年全球市场总需求,和国内外竞争格局情况.

答:水处理药剂属于工业必需品,涉及行业较广,个别行业波动对整体需求影响较小,市场需求相对稳定。以上系泰和科技基于对行业了解所做的判断,存在不确定性。国内主要水处理药剂生产企业主要是泰和科技、清水源和南通联磷,还有其他中小规模水处理药剂生产商。国外主要水处理药剂生产企业主要是Italmatch(意特麦琪)和Aquapharm。

泰和科技主营业务:水处理药剂的研发、生产和销售

泰和科技2022一季报显示,公司主营收入7.24亿元,同比上升75.55%;归母净利润1.25亿元,同比上升234.24%;扣非净利润1.2亿元,同比上升284.17%;负债率16.71%,投资收益442.95万元,财务费用-376.43万元,毛利率26.74%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为29.79。

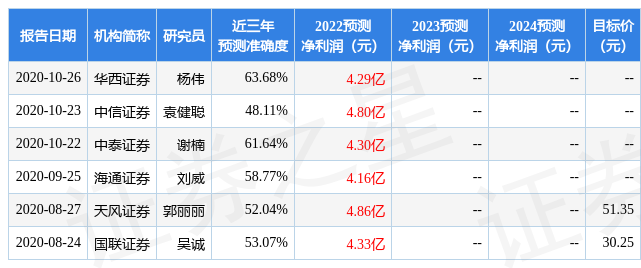

以下是详细的盈利预测信息:

证券之星估值分析工具显示,泰和科技(300801)好公司评级为3.5星,好价格评级为3.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP