2022年5月30日洲明科技(300232)发布公告称:青榕资产柴鹭鸿、加拿大鲍尔周诚、鑫翰资本谢一丁、承泽资产魏蕊、中信证金吴限峰、中邮创业基金陈鸿平、睿德信投资张海龙、人保资产王楠、统一投信郑宗杰、中证投资孙垚、财富客户甘世阳、三星投信冯辰、西藏中睿合银郑淼、上海慎知资产管理杨子霄、上海保银投资张煊、铸信诚股权投资李郑浩峰、中信信惠屠和畅、中国人寿富兰克林资产管理李杨、君康人寿宋强磊、上海环懿私募基金章伯奇、腾讯投资李强、大家资产郝艳辉、日斗投资刘浩波、育泉资产刘自敏、淡泰资本张珈玮、威灵顿投资Lin Johnson、创金合信李志武、中信里昂Edss、Dymon刘迪恺、Platina Capital刘文生、正心谷(檀真)唐添、裕兰资本田嘉睿、中信里昂证券Tony Lau、Y2 Capital Partners Limited富雷、CMS Asset Management (HK)Eugene Chen、Oberweis Asset ManagementFangwen ZHOU、中信证券胡叶倩雯 程子盈于2022年5月25日调研我司。

本次调研主要内容:问:目前整个行业的景气度如何,价格战会不会是行业未来的常态?LED行业未来能否保持高增长?

答:长期来看,公司对于LED行业充满信心,LED显示及照明产品是最贴近终端市场的,也是最能够直接反应消费预期拐点的。一方面,后疫情时代,商场需要用光显产品去吸引人流,拉动和刺激消费。另一方面,加大新基建投入等稳定经济政策陆续推出,公司显示屏作为交互窗口是一项刚性需求,利好公司业务。短期来看,国内疫情防控对公司国内二季度的接单和出货虽然造成了一定程度的延期影响,但从市场角度看,需求一直存在,相对来说,国外市场较为活跃,公司目前需要做的是抓住拓展市场的任何机会,同时修炼好内功,做好随时迎接低位反弹的准备。公司有信心未来保持持续的、稳定的、高质量的增长,特别是MiniLED的产业化,将推动行业的新一轮大发展,也是公司未来新的业绩增长点。与此同时,目前是小间距性价比最优阶段,小间距产品的应用边界也在不断延伸,渗透率同步提升,例如XR虚拟拍摄、裸眼3D、影院屏应用等。从客观规律来讲,一个产品的进化一定是性能越来越好,产业链越来越成熟,单价越来越低,公司作为LED显示屏龙头企业,使命是为客户带来极致的体验,带来性价比更高的产品,成本优化一定是我们坚定不移的方向。至于恶性的价格战肯定是不希望看到的,相信友商亦是如此。这个行业已经跨过粗放的恶性价格战进入复杂系统工程阶段,构建起了行业基本壁垒,形成了目前较好的、规范的、集中的竞争局面,这种竞争将有利于头部效应的加强。市场层次划分上我们做了品牌区分:随着产品标准化,渠道模组产品能够快速提高市场渗透率,因此价格竞争激烈,对成本管控能力要求较高;定制化的解决方案和工程交付项目对厂家综合实力提出更高要求,能够保证公司更高质量的发展。

问:跨界巨头进入行业,抢占市场,公司对于未来行业格局走向的判断如何?

答:近两年,跨界大厂开始关注LED显示领域,侧面验证了未来LED显示行业的景气度。巨头企业的加入,对竞争格局带来变数的同时,也会加速行业发展。目前跨界大厂与传统LED屏厂之间的竞争主要集中在中低端的产品市场,1)跨届厂家多以代工或外采的模式作为行业切入点,传统LED屏厂在生产、制造方面技术沉淀多年,在良率和品控方面更具优势。2)跨届厂家的终极目标是消费级市场,而公司产品定位在110寸以上的直显产品市场,公司将凭借专业的细分邻域,例如XR市场、体育解决方案,长年深耕LED大屏的应用技术,全球化的销服体系等优势,在LED大尺寸直显领域仍占有一席之地,甚至逐步发展成“隐形冠军”。

问:2022年多家公司推出Mini背光电视,价格相对去年要低,公司对此的看法如何?如果终端产品价格下降,对公司的业绩有何影响?

答:公司作为LED传统的显示屏厂,聚焦和定位110寸以上的直显产品,市场上Mini背光产品的降价对于公司的业绩不会造成影响。反之,Mini背光的规模化生产能够促进整个产业链的成熟,也间接利好了公司Mini直显产品的规模化量产。

问:2022年公司商誉减值的压力如何,景观照明板块未来是否会减少投入甚至是剥离?

答:2021年公司计提商誉减值1.18亿元,目前剩余商誉2.5亿元,其中负责景观照明板块的全资子公司清华康利剩余商誉约1亿元。相对于公司营收规模和体量来讲,剩余商誉的计提对于公司年度业绩的影响在可控范围之内。根据目前的市场情况来看,清华康利2022年不排除有继续进行商誉减值的可能。景观照明主要为政府工程项目,长期来看应收款回流有保障,但是存在应收账款占比较大的行业特点,特别是疫情这两年,行业面临较大的压力。目前公司把应收管理作为重中之重,同时在接单方面有严格要求,包括评估客户资质和现金回款信用,赚有现金流的利润。总体而言,景观照明板块近年在逐步减少投入,未来主要是配合公司光显一体化解决方案的需要去经营。

问:公司MiniLED采用了SMD,COB或IMD封装,对这三种封装方法的看法?实际应用的比例?

答:在封装技术上,公司采用COB技术和IMD技术齐头并进,两种封装技术各有优劣。COB工艺路径短,理论成本低,是公司长期看好的技术路线,目前存在的问题是其产业链配套不成熟,现有原材料的成本和品质短期内无法达到像小间距一样的高性价比阶段,未来需要通过规模化量产去改善。IMD封装技术的优势是可以共用现有Chip型LED的工艺流程和设备,可以共用产线,产能可以灵活调整,无需或者少量投入新的固定资产,在投入和折旧方面有优势。技术路线成功规模化的关键在于成本,成本控制的关键因素在于良率和效率,这需要整个产业链和上下游的共同努力。

问:二季度上游原材料对公司的影响?疫情反复对供应链的影响?

答:在价格方面,上游原材料价格取决于市场供需,目前下游市场需求暂时放缓,加上之前上游投资的产能陆续投放,原材料价格没有上涨的支撑依据。实际上,2022年年初至今,公司采购的大部分原材料,如光源、PCB、驱动IC均有降价。在物流方面,部分原材料从下单到交付的时间略有延长,公司会根据订单情况提前做好原材料的备货。目前没有因为疫情的原因对供应链造成较大影响,也不存在供应链问题影响生产的情况。

问:海外市场渠道分散,集中度低,公司加大海外市场的拓展力度,是否需要大量投入?在国际贸易形势复杂的背景下是否见效较慢?

答:公司海外市场的拓展从2021年下半年已经提前布局,因2021年10月份的奥密克戎病毒影响,耽误了整体进度,但到目前,公司的布局已基本完成,不管是从销售端,还是产品端,公司都已经做好了充分的准备,从今年一季度的经营数据来看,公司海外市场的整体增长速度是非常不错的。

洲明科技主营业务:LED高清节能全彩显示屏和LED节能照明产品的研发、生产和销售。

洲明科技2022一季报显示,公司主营收入15.47亿元,同比上升20.34%;归母净利润7762.89万元,同比上升1.39%;扣非净利润6222.88万元,同比上升8.24%;负债率55.44%,投资收益697.76万元,财务费用1466.16万元,毛利率24.63%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为10.53。

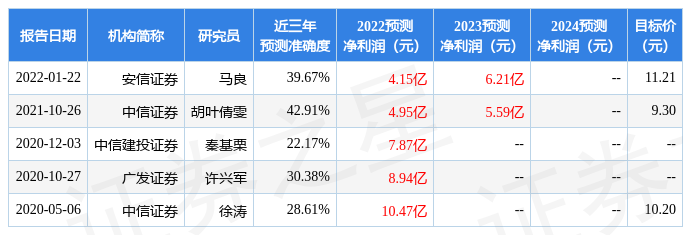

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.1亿,融资余额减少;融券净流出29.75万,融券余额减少。证券之星估值分析工具显示,洲明科技(300232)好公司评级为2.5星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP