2022年5月17日双星新材(002585)发布公告称:国信证券姜明 曾凡喆 黄盈 曾凡喆、安信证券刘文文、禾其投资吴迪 刘博 曹洋 杨硕、砥俊资产荣子龙、湘楚资产刘骏阳 李林森、准锦傅明笑、石锋资产崔红建、集元资产朱彦頔、风和亚洲顾之也、半夏资本张治琛、循理汪鸣、南土资产吴刚、颐和久富闵宏巍、UBS黄子华、永拓投资王嘉、中信信托王涛、大象资产伍啸天、淳厚基金廖辰轩、金鑫基金周谧于2022年5月13日调研我司。

本次调研主要内容:问:公司二季度生产经营情况

答:因受疫情影响,宿迁4月初进行静态管理,公司在此期间封闭运行,积极做好防疫各项工作安排,项目稳定运行,生产有序进行。在物流运输上积极与相关部分进行沟通协调,目前整体物流逐步恢复并加快发货,整体经营目标仍按照年初规划继续推进落实。

问:目前下游对产品的需求情况

答:在当前的经济环境下,各行各业都不是很景气,公司作为新材料可以给下游带来一些互益,也可以给相应的产品带来一些创新性使得下游在当前低迷的市场中能更好的走出去,这样公司的业务也可以更胜一筹。公司积极围绕国家发展大战略,坚定推进新材料发展,五大板块持续发力,其中光学材料板块、新能源材料板块、热缩材料板块等都得到了不错的拓展与发展。其中:国家大力支持新能源发展,需求端旺盛,公司积极开发具有普膜功能的强化PET,加强市场多样化供应,目前新品已提供部分客户使用,反馈良好。公司坚持依靠创新提高产品在客户端的应用价值,不断进行产品开发及结构调整,增加产品功能的同时降低成本实现附加值的稳步增加,对下游的需求供应充满信心。

问:2022年全年产量规划

答:公司在2021年完成了30万吨产线的投产,全年实际新增了7.2万吨产量,剩余的产线加紧安装调试,目前已有产线投产,上半年将陆续全部投产,目前产能的稼动率约再92%左右,今年的产量预计可以实现75万吨-80万吨左右。

问:在原材料持续上涨的情况下,公司产品价格的传导能力

答:公司严格执行标杆采购,目前原料储备尚且充裕,并会结合实时情况作出相应的采购计划。产品端的价格提升稳步落实,与年度合作客户保持良好的沟通与交流,在产品创新中给公司与客户带来共赢,传导情况良好。

问:PET镀铜的工艺进展情况

答:公司积极开展多元化产品生产供应,应客户要求研发开发该产品,在早期时候已有4.5μ产品供应给相关企业,基于公司目前的基材优势与磁控溅射设备优势,形成相关产品并已部分送样客户验证。

双星新材主营业务:先进高分子材料研发、制造和销售

双星新材2022一季报显示,公司主营收入17.3亿元,同比上升35.0%;归母净利润3.59亿元,同比上升30.01%;扣非净利润3.56亿元,同比上升30.02%;负债率19.29%,投资收益277.95万元,财务费用88.8万元,毛利率30.37%。

该股最近90天内共有2家机构给出评级,买入评级2家。

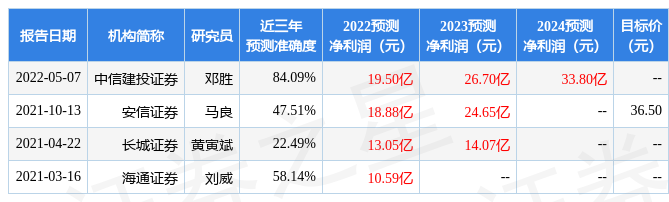

以下是详细的盈利预测信息:

证券之星估值分析工具显示,双星新材(002585)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP