2022年5月7日公元股份(002641)发布公告称:银河证券王婷 贾亚萌 赵巧敏 高玉鹏、中银证券郑静文 林祁桢 郝子禹 杨逸菲、申万蒲延杰、养正基金刘鹏于2022年4月29日调研我司。

本次调研主要内容:问:介绍公司基本情况

答:公司2022年第一季度报告已公告,2022年第一季度销售17.1亿元,同比增长8.11%,归属于上市公司股东净利润3,222万元,同比下降57%,净利润下降的主要原因是一季度原材料价格相对较高,疫情影响下游需求使销售未达预期目标,同时由于物流受阻,出货受到影响。

问:公司对2022年全年预测目标有没有变动?

答:目前公司没有调整全年目标,若疫情得到有效控制,下游需求恢复,公司仍然有信心完成2022年全年预测的目标。

问:疫情对公司影响多大?运输影响是否主要是在华东?

答:疫情对全国都各生产基地都有影响,对各子公司影响程度不一样,对华东区域影响大一些。

问:目前原料价格相对高位,公司对原料采购方面和价格方面有什么应对措施?

答:原料价格目前还相对在高位,公司通过现货和期货做了一定的储备,原料库存同比去年有所增加,待疫情得到控制后,视下游需求情况,会对原料库存情况做及时调整。

问:公司2022年对燃气管道的销售目标?

答:燃气管道去年的销售占比在3%左右,因燃气管道应收账期相对较长,公司从风险角度考虑,设定2022年的目标是基本持平,2022年主要的增长目标主要还是通过渠道业务拉动。

问:公司2021年度对恒大事件的计提情况?

答:2021年度公司对恒大的应收账款和应收票据全部按20%的比例计提坏账准备。

问:恒大还有多少应收账款?

答:公司于去年5月1日起停止向恒大及其成员企业供货,公司和恒大的应收账款剔除双方已达成购买资产的1.67亿元外,仍有应收账款余额4.78亿元。

问:公司2021年外销增长较大,一季度外销情况?

答:公司一季度太阳能和塑料管道出口都有增长,太阳能业务出口增长的幅度更大一些。

问:2022年市场拓展计划和产能投放计划?

答:公司主要销售在华东地区,华东地区市场容量比较大,公司在华东市场的市占率并不是很高,还有很大的提升空间。最近几年公司加大了对华东市场的拓展力度,包括安徽及江苏淮安的生产基地的布局,都是为了进一步深耕华东市场。其他区域像西北、东北、西南等区域,销售相对薄弱地区,公司会进一步加大经销商数量,或者以先设立仓储中心,通过仓储中心去辐射市场,待在该地区有一定的销量后,再考虑是否新建生产基地,公司产能的投放会根据销售情况来提升各基地的产能。

问:公司在华南区域销售下滑的原因?

答:华南区域销售下滑既有内因也有外因,外因是华南区域市场竞争激烈的原因,华南区域主要有广东、广西、海南三省,公司在海南和广西未设立生产基地,而其他竞企在当地设厂对公司产生一些影响。内因是公司在华南的销售网络相对薄弱,需要进一步加强品牌宣传和网络建设。深圳公元自有土地不多,厂房受限,生产压力较大,为了降低运输成本,公司把部分地产业务及产能调整到其他生产基地。另外,广东公元取得部分土地使用权证后,对厂区车间重新规划和改造,也产生一定的影响。根据这些情况,公司华南大区做一些产品上和策略上的调整,尽量去扭转不利因素带来的影响。

问:公司对经销商开发客户情况?

答:截止2021年年底,公司经销商大概有2500家左右,这其中包括太阳能和管道的国外经销商,国内主要有1800多家,我们对经销商主要是区域保护比较严格,不能跨区域销售,且建有严格的预防窜货管控机制,公司设有专门机构一方面会进行市场调查主动发现,另一方面会根据投诉情况,及时对窜货情况做出严肃处理,严重的可取消经销资格。目的也是为了保护经销商,所以公司的经销商忠诚度很高。

问:2021年PVC,PE毛利率下降较大,2022年还会是下降的趋势吗?

答:原料占公司成本的80%左右,原料成本对公司影响较大,2021年原料涨幅较大,公司未能全部向下游传导,导致毛利率下降,2022年公司定为提效年,会比2021年销售策略上更灵活一些。

问:公司家装业务情况?

答:公司专门成立家装事业部,家装业务部分是利用原有的经销渠道,嫁接优管家服务,以家装推品牌,以工装提销量。公司对家装倾注的资源较多,包括人员、广告等等,2022年公司对家装业务做了些调整,把部分子公司的家装业务逐渐统一到总部来,在总部的统一规划下,家装业务可能会发展的更快更好些。

问:公司除了太阳能和电器还有其他吗?

答:公司还有不锈钢管、卫浴产品、防水、净水业务,目前业务量较小,还没有单独分拆出来列示。

问:太阳能挂牌新三板,对未来的规划?

答:太阳能公司已经改制完成,并拟在新三板挂牌,之后如果达到上市条件,当然也不排除规划上市的可能,太阳能主要是出口业务,公司已经开始着手布局国内太阳能业务,太阳能自身的管理团队都比较年轻化,对国内外的销售规划还是比较有信心的。

公元股份主营业务:塑料管道的研发、生产和销售。

公元股份2022一季报显示,公司主营收入17.09亿元,同比上升8.11%;归母净利润3221.53万元,同比下降57.09%;扣非净利润2148.66万元,同比下降66.56%;其中2022年第一季度,公司单季度主营收入17.09亿元,同比上升8.11%;单季度归母净利润3221.53万元,同比下降57.09%;单季度扣非净利润2148.66万元,同比下降66.56%;负债率45.13%,投资收益-358.67万元,财务费用-343.6万元,毛利率15.91%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为6.28。

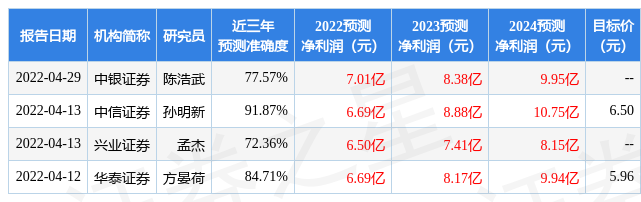

以下是详细的盈利预测信息:

证券之星估值分析工具显示,公元股份(002641)好公司评级为3星,好价格评级为4星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP