2022年5月7日伟星股份(002003)发布公告称:中信证券股份有限公司冯重光 郑逸坤 张政、海通证券股份有限公司梁希、诺安基金管理有限公司曲泉儒 蔡宇滨 罗春蕾、泰达宏利基金管理有限公司周笑雯 周少博 吕佳文 赖庆鑫、睿远基金管理有限公司唐倩 须家怡 刘都 赵枫 艾菁于2022年5月5日调研我司。

本次调研主要内容:问:公司达到如今的行业地位,主要的核心因素有哪些?

答:经过多年的发展,公司在研发与技术、智造与规模、营销与服务、品牌与品质、企业文化与管理团队等方面形成了较强的综合竞争优势;特别是近年来随着智能制造、全球化等战略的持续推进,公司在产品的研发创新、快反能力和服务意识等方面的优势正被越来越多的品牌客户所认可。

问:未来公司拉链业务的市占率能达到多少?

答:由于服饰辅料属于纺织服装的分支行业,行业统计数据较为缺乏,根据纺织服装行业有关数据推算,公司拉链产品的市场份额仍较小。公司的愿景是通过五到十年的努力,成为全球化、创新型的时尚辅料王国。

问:公司海外生产基地的规划是怎样的?

答:公司孟加拉工业园已正常运营,越南工业园正在筹建,后续还会根据市场需求进行全球布局。公司海外生产基地的布局不是仅仅为了增加产能规模,也不是基于成本驱动,更重要的考量就是为了提升抓单能力,就近、更好地服务当地及周边市场的客户,从而获取更多的订单。

问:未来公司拉链业务的增量主要来源于哪些方面?

答:未来公司拉链业务的增量主要来源于以下几个方面:一是行业自身的增长。纺织服装行业属于日用消费品行业,基本会维持稳健增长的态势;二是随着公司对于客户层次及拉链应用领域的拓展,从服装客户逐渐到体育用品、户外用品等客户所带来的增量;三是随着公司综合实力的不断提升,从而获取更多的市场份额。

问:未来公司毛利率是否有继续上升的空间?

答:毛利率受忙淡季、产品结构变化等多种因素的影响,且公司遵循合作共赢的原则,不会片面追求高毛利,合理的毛利率水平是可持续的。但随着规模效应的体现和智能制造的推进,毛利率存在一定的提升空间。

问:原材料上涨对公司有多大影响?

答:公司采用成本加成的定价模式。伴随着原材料价格的持续上升,公司对于产品基准价格做了相应的调整,来保障合理的毛利率水平。

问:疫情之下,公司订单情况如何?

答:受疫情以及物流管控等因素影响,当前订单短期有所承压。

问:公司一季度国内业务和国外业务的增速情况如何?

答:从公司一季度业绩来看,国外业务增速更快。主要是由于公司持续推进国际化战略,取得了一定成效。

问:公司一季度毛利率较好的原因是什么?

答:一是规模效应的体现;二是产品提价的成效;三是得益于公司智能制造的推进,在降低成本的同时提升了生产效率。

问:公司产能规划情况是怎样的?

答:公司产能规划包含两大方面:一方面是扩产,其中海外产能扩产目前主要是孟加拉工业园三期的投入和越南工业园的筹建;国内产能扩产主要是邵家渡工业园等。另一方面就是公司在智能制造方面的持续推进,生产效率在不断提升,从而带动产能的扩张。

问:2021年孟加拉工业园产能利用率不高的原因是什么?

答:2021年孟加拉工业园产能利用率不高主要有以下原因:一是由于三期工程新增了部分产能,二是受疫情影响出现阶段性停产现象。

问:当初公司推进智能制造是出于哪些方面的考虑?

答:钮扣、拉链都属于服装辅料,品类繁多,个性化明显,是典型的非标产品。面对劳动力成本持续上升,公司通过推进智能制造来提升现场制造水平和生产效率,目前已见成效。

问:公司如何在海外建立营销团队?

答:公司持续推进国际化战略,在欧美及东南亚主要国家或地区建立本土化营销团队,通过招聘本土专业人才进行当地市场的开拓和服务,取得了不错的成果,也逐渐得到了更多海外品牌客户的认可。

问:织带业务未来的规划是怎样的?

答:织带业务由于基数较小,将会保持较快增速。从中长期来说,织带也是公司重点培育的品类之一。

问:公司如何考核销售团队?

答:公司的考核体系是全方位的,更注重长期可持续发展。对于销售团队的考核主要分为定量考核和定性考核两方面。定量考核,包括销售额、利润、现金流等指标,其中公司对经营质量比较关注;而定性考核,公司会关注下属销售机构的规范运作、梯队建设等内容。

问:人民币汇率的贬值,对公司会有影响吗?

答:公司所从事的服饰辅料业务属于纺织服装、服饰业的配套子行业;人民币贬值有利于国内纺织服装以及服饰业的出口业务开展,会对公司的经营产生一定的积极影响。

问:公司与YKK的产品价格差异有多大?

答:总体来说,YKK拉链平均价格比公司产品的价格要高,但是具体产品需要具体分析。相对标准化的产品,YKK价格有相对的优势,但在个性化表现方面,公司的综合竞争优势会更加明显。

问:公司去年四季度毛利率相对较低的原因是什么?

答:2021年四季度毛利率相对较低主要有以下几个方面的原因:一是根据新收入准则的要求,公司将运输费、包装费和国际出口相关费用从销售费用调整到营业成本,其中包装费、国际出口相关费用是在第四季度一次性进行调整;二是2021年初新设立了控股子公司丰利织带,由于刚起步,业绩处于亏损,因前期开票额度较低,导致第四季度入账较集中,从而影响毛利率;三是受到原材料价格上涨的影响。

问:一般来说,公司是先有订单再去海外建设生产基地吗?

答:公司一直坚持市场优先的原则,综合市场订单、配套服务等多方面的因素进行合理的产能规划布局,所以公司在海外建厂都是基于在当地拥有一定规模的订单为前提。

伟星股份主营业务:树脂钮扣、天然材质钮扣(木头扣、真贝扣、果实扣、牛角扣)、激光雕刻钮扣、注塑扣、金属扣、ABS 电镀扣等各类钮扣和拉链等服装辅料的生产和销售。

伟星股份2022一季报显示,公司主营收入7.23亿元,同比上升33.58%;归母净利润6521.52万元,同比上升45.13%;扣非净利润6278.33万元,同比上升40.72%;其中2022年第一季度,公司单季度主营收入7.23亿元,同比上升33.58%;单季度归母净利润6521.52万元,同比上升45.13%;单季度扣非净利润6278.33万元,同比上升40.72%;负债率31.5%,投资收益103.88万元,财务费用723.97万元,毛利率37.91%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为15.2。

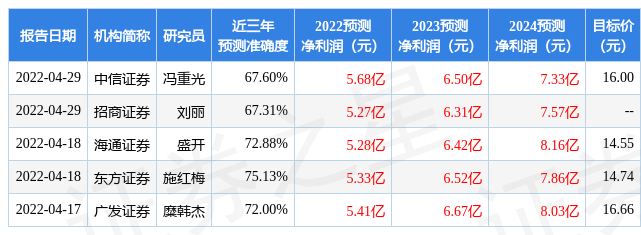

以下是详细的盈利预测信息:

证券之星估值分析工具显示,伟星股份(002003)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP