(�������ݴ��й����ӡ�MLCC��ȱ���֮һ��AI������Դ�ƶ������������MLCC�����ɳ������ڡ��б�����ԭ��ժ¼)

���Ĺ۵�

AI���˶˲��豸MLCC�߾�����AI������������ҵMLCC���������ݸ���˹��ɳ���ģ�ȫ��AI���˶˲��豸���MLCC�г���ģԤ�Ƶ�2029�꽫������146.8��Ԫ��2025-2029���CAGRΪ54.5%��AI��������MLCC����ԼΪ��ͳͨ�÷�������Լ8–12������8��AIѵ������������MLCC����ԼΪ4.8��ţ��콢��������AI�������ĵ���MLCC������ɳ���44��š�ȫ��AI������MLCC�г���ģԤ����2029�꽫������239.1��Ԫ��2025-2029���CAGRΪ39.6%��AI�˲��豸�빤ҵMLCC������ʢ��

����Դ������MLCCʹ������������������MLCC��߶����������糵ƽ������MLCC�����Ѵ�18,000�ţ���ȼ�ͳ��͵���MLCC������6��������MLCCҪ��߶ȿɿ��Ժ������ԡ�2025�꣬�й�����Դ���������ֱ����1662.6������1649������ͬ�ȷֱ�����29%��28.2%������Դ���������Ŀ�����������MLCCʹ�����Ŀ������������ݴ���2025���IRDay���ļ���Ԥ�Ƶ�2027���꣬����L2+������ʻ����ϵͳ�ij�������������������Ԥ������Լ��2.8�������ܼ�ʻ���ʵ�������������Ӹ߶�MLCC��ʹ��������˾��ƷӦ���������������������MLCC���մɷ�װ�������������մɻ��塢���ӽ��ϡ�ѹ�������߶��ӡ�MLCI���մ������ȣ��г��ھ����ȸߡ�

�պ�����¢�ϸ߶�MLCC����������ռ���ݺ��������й�˵���飬ȫ��MLCC�����˸�ָ߶ȼ��С�2024�꣬�ձ�����(Murata)�г��ݶ�Ϊ31.8%���������ǵ��(SEMCO)Ϊ22.9%���绪�߿Ʒݶ�Ϊ1.9%���ݿƼ��ݶ�Ϊ1.5%���������������й�˵���飬2024�깫˾��MLCC��ҵ��ռ��ԼΪ2.1%���й�MLCC�г����պ��������������������ǵ���ϼ�ռ�ݳ���50%�ķݶ�߶�MLCC���պ�¢�ϡ��������š��绪�߿ơ��ݿƼ����й���½�������������𣬺ϼ��г��ݶ��Ѵ�10.4%����������ռ��

�������������߶��մɲ��ϣ�AI�����������������ھ����ȡ����ݸ���˹��ɳ���ģ�Ԥ��ȫ������Ƚ������մɲ�����ҵ�г���ģ��2025���241��Ԫ������2030���422��Ԫ�������������Ϊ11.8%���մɷ��幩Ӧ�������������������У��ձ�����ѧռ��28%������Ferroռ��20%���ձ���ѧռ��14%�����ڵĹ��ɲ�����ռ��Ϊ10%��ȫ��߶��մɷ��幩���߶ȼ��У��ձ����̺ϼ�ռ��Լ75%�Ĺ�Ӧ�ݶδ���Ƚ������մɲ������������������������ӡ�AI�������ĺ����ѵ��ӵ���ҵ�����չ��

Ͷ�ʽ��飺MLCC��ҵ�����й�˾��Ҫ�з绪�߿ơ��������ӡ��������ա����ɲ��ϵȡ�չ��δ������һ��AI��������MLCC��ʹ��������10�����ϣ�����AI������������������MLCC��ͷ��������������δ���������档�ڶ�������Դ���糵��MLCC������Ϊ�ͳ���6�����������ܼ�ʻ����������MLCC��ͷ�������档������MLCC�߶˲�Ʒ�߶˵����մɲ������ձ���������������������������ռ��

������ʾ��AI����������Ԥ�ڵķ��գ�����Դ�������»��ķ��գ����ѵ��Ӹ��ղ���Ԥ�ڵķ��գ������������Ԥ�ڵķ��գ�Ӧ���˿���ղ���Ԥ�ڵķ��ա�

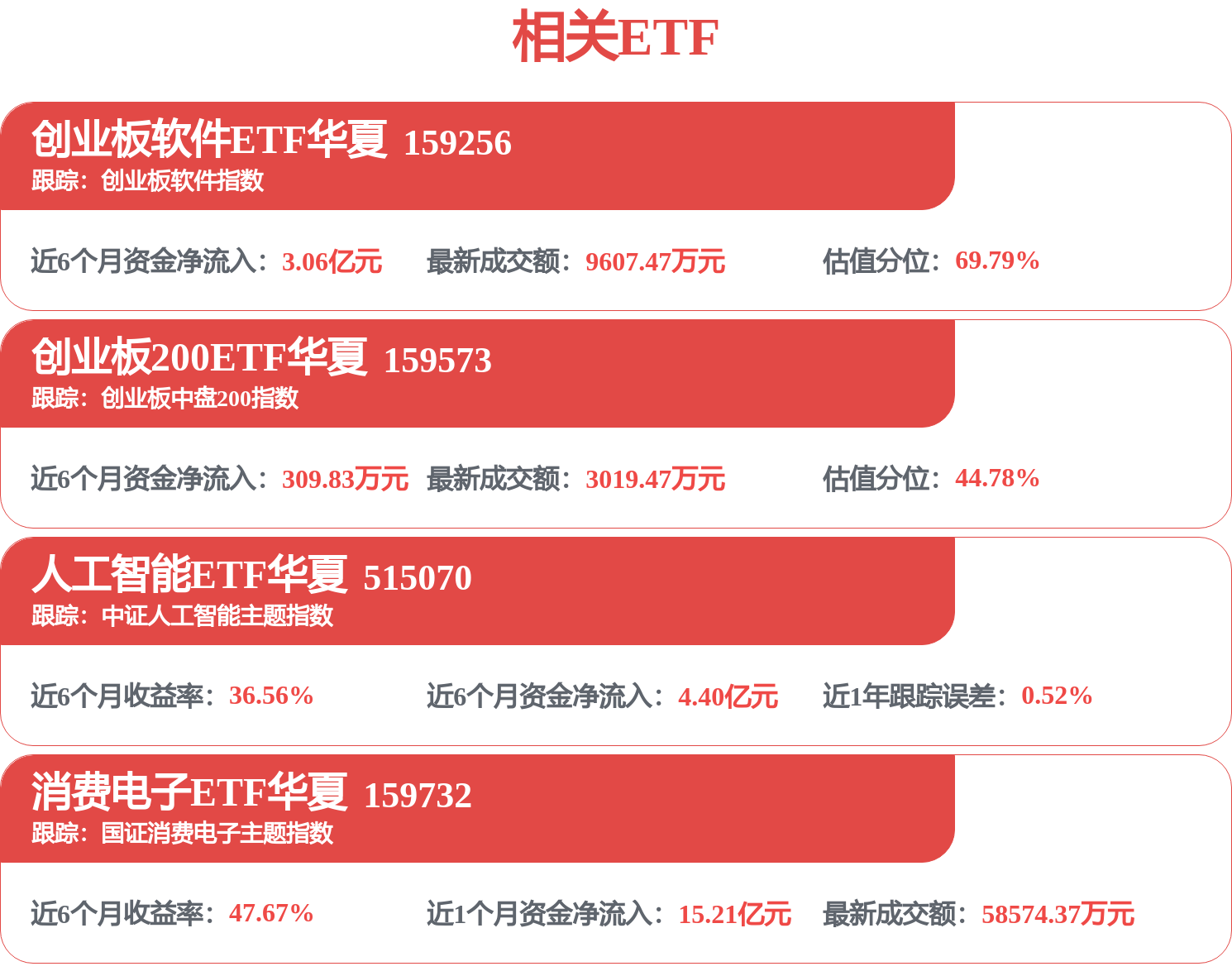

��ظ���

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP