���������ݴ��Ϻ�֤ȯ��������ҵ�ܱ���H200���Ի����ڣ�AI�ն˻����桷�б�����ԭ��ժ¼��

���Ĺ۵�

��ͨ����25������ļ��ȲƱ���AIоƬ����������Ӫ���������Ԥ�ڡ�

��ͨ25����IJƼ�AIоƬ���۶�����ǿ����2025��12��12�գ���ͨ������2025������ļ���ҵ�����棬���е��IJƼ�Ӫ��Ϊ180.2����Ԫ��ͬ������Լ28%������Ԥ�ڵ�174.9����Ԫ��������97.1����Ԫ��ͬ������39%���������EPSΪ1.95��Ԫ��ͬ������37%������Ԥ�ڵ�1.86��Ԫ�����У����IJƼ�AIоƬ���۶�����74%������������������Ҫ������

AI��ѹ����730����Ԫ������δ��18�����ڽ�����չ����������ͨԤ�Ƶ�ǰ�Ƽ�AIоƬ���۶��ȥ��ͬ�ڷ�һ�����ﵽ82����Ԫ���������棬����оƬ�ѻ�õ���ҿͻ������10����Ԫ����������2026�������δ��18�����ڣ���ͨ��AI����оƬ����������������������Ӳ����Ʒ�ϵĻ�ѹ�����Ѵ�730����Ԫ��δ����˾���������п��ܼ���������

Ӣΰ����Ի�����H200оƬ��AI�ն˻����档���������籨����������ͳ����������Ӣΰ�����й�������H200AIоƬ�����������������������۶��г�ȡ25%�ķֳɡ�H200оƬ����2024�꿪ʼ���ģ������Ӣΰ����һ��Hopper�ܹ�������AIоƬ����̨���������4nm�Ƴ̹������졣������������H200оƬ����ΪH20��6����H20��Ӣΰ����2023�������Ϊ�й��г��������ƵĽ�����оƬ��������Ϊ���˴�Ӣΰ��H200оƬ���۽�������ڽ����ù���AI�ն���ҵ�����AI�ն���ҵ����

Ͷ�ʽ���

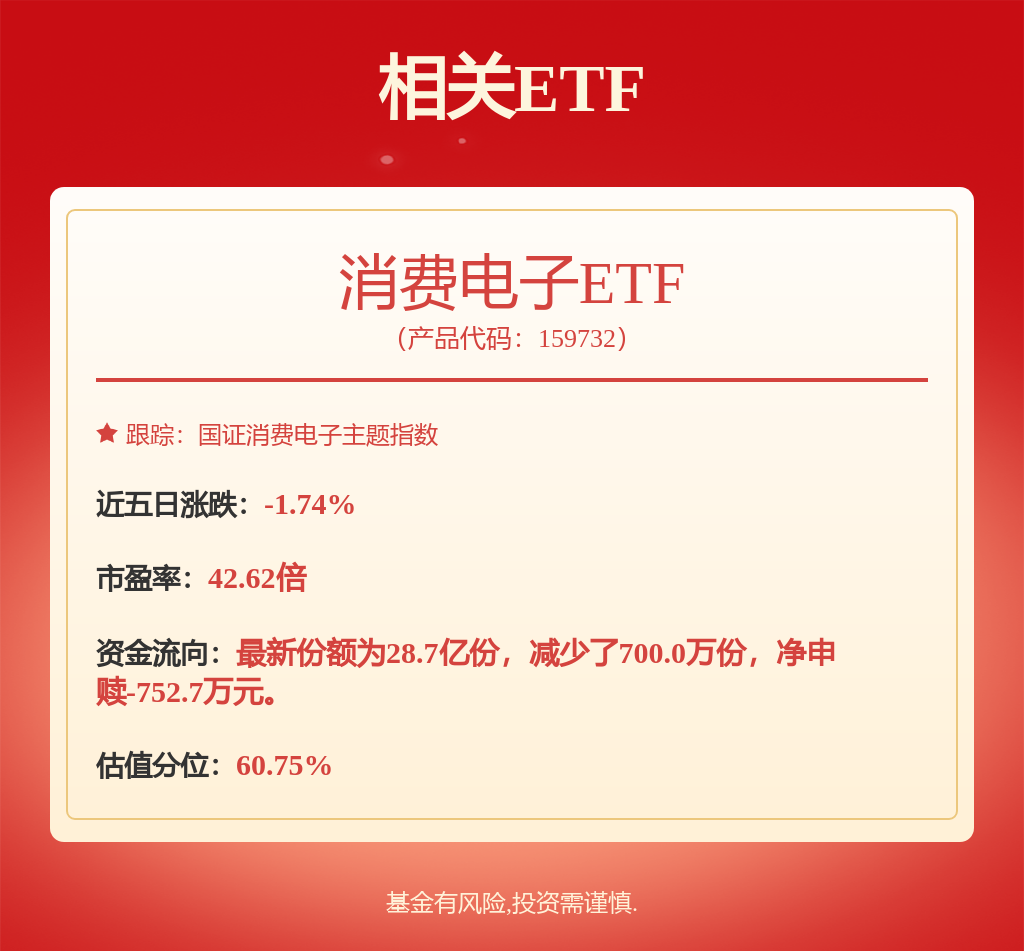

ά�ֵ�����ҵ�����֡�������1�������עAIPCB�����β��ϣ������ע��ͿƼ���ͭ��ͭ�����¸��Ƽ������ĿƼ���ʥȪ���š���пƼ��������²ġ������²ĵȣ�2�������ע�洢��ҵ���������ע���״��¡�������������������ũо������ά�洢�ȴ洢��˾���Լ�����Ӧ�����ڣ����������Ͽơ������²ĵ�������ɣ�3�������עAI�˲���ᣬ��������AI�ֻ���������������ͨѶ�ȡ�

������ʾ

������չ����Ԥ�ڡ��ն�����Ԥ�ڡ��г������Ӿ硢�����������Ԥ�ڡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP