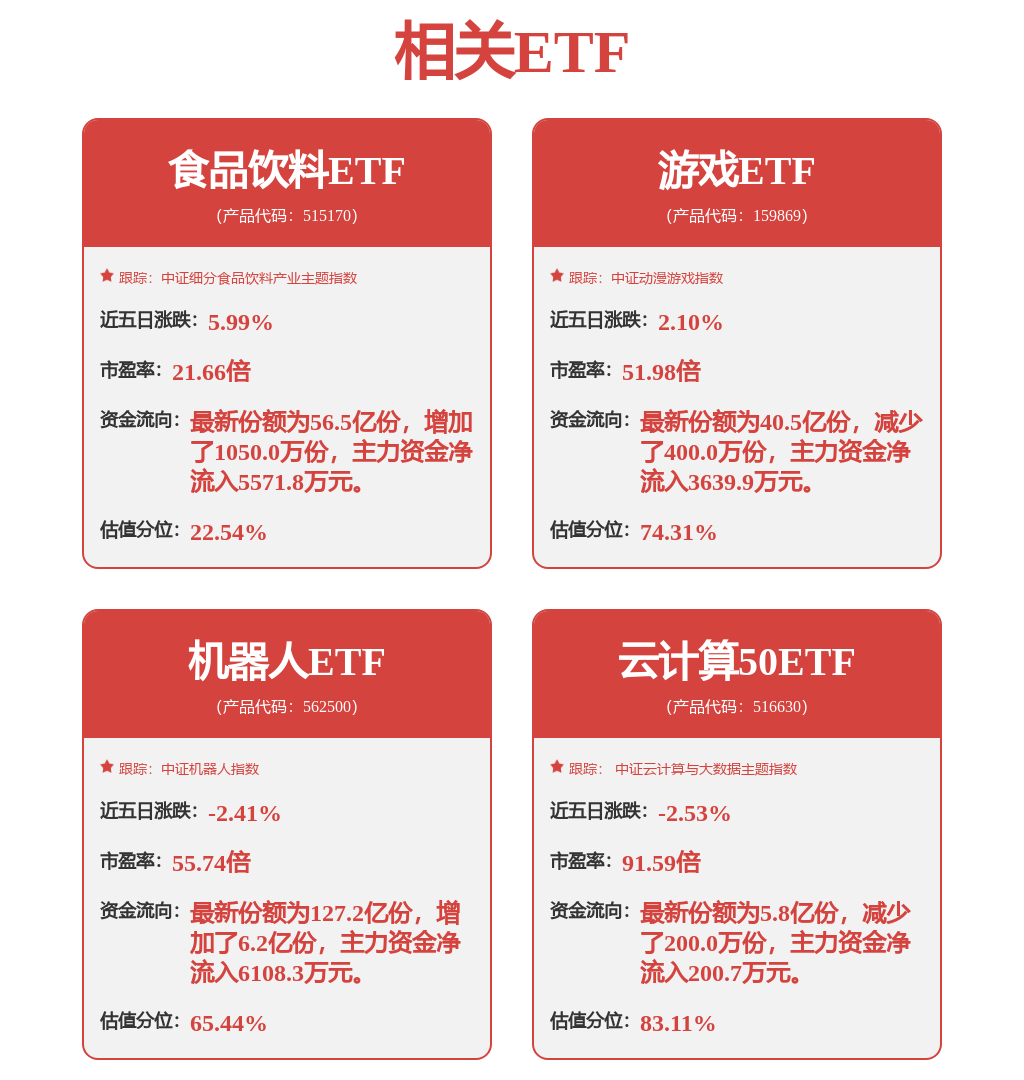

(以下内容从国金证券《传媒互联网产业行业研究:海外中国资产重估继续,蔡浩宇团队发布AI游戏预告片》研报附件原文摘录)

本周观点

近期政策频发,关注国新办新闻发布会;看好海外中国资产,传媒板块关注顺周期、低估值、有基本面的标的。

1)近期政策频发提振消费,国新办将于3.17举办新闻发布会介绍提振消费相关情况,关注顺周期板块低估值、有基本面支撑标的。近期,利好消费的政策频发:①两会期间,政府工作报告将“大力提振消费、提高投资效益,全方位扩大国内需求”列为今年政府工作十项任务之首,并围绕“大力提振消费”作出了具体工作部署,提出要“实施提振消费专项行动”。我们认为,该举措奠定了提振消费的基调。②3月13日,内蒙古呼和浩特市卫健委发布相关文件,明确当地育儿补贴项目实施细则及服务流程。其中,发放标准中明确:生育一孩一次性发放育儿补贴10000元;生育二孩发放育儿补贴50000元,按照每年10000元发放,直至孩子5周岁;生育三孩及以上发放育儿补贴100000元,按照每年10000元发放,直至孩子10周岁。我们认为,该政策或将鼓励当地生育,进而有望保障K12阶段的出版书籍需求,也是当地出版后续业绩稳健增长的重要保障。③3月14日,金管局印发通知,从丰富金融产品、便利金融服务、营造良好消费环境出发,要求金融机构发展消费金融,助力提振消费,更好满足消费领域金融需求,切实增强人民群众的获得感和满意度。

2)美股回调,海外中国资产及A股消费板块上涨,继续看好中国资产及顺周期板块。①美股前几周回调幅度较大,但本周有企稳迹象。特斯拉、英伟达、亚马逊、META等本周表现走稳,CRM、PLTR、APP、DUOL等热门应用在财报季的波动大,本周亦逐步企稳。我们认为这与市场前期的高预期和高估值相关,特朗普政府的关税政策、美国宏观数据、债务等因素的变化都增加了美股的不确定性。当前对美股的悲观预期或有较大分歧。②本周海外中国资产的表现较稳,阿里、腾讯、PDD、美团等龙头“稳定输出”,市场近期关注腾讯的capex计划(3.19发布财报),被视为提升互联网科技板块估值的重要因子。另外市场试图积极寻找二梯队海外中国资产。A股消费板块在政策刺激下,本周亦走强,传媒板块上涨2.21%(3.10-3.14),其中顺周期的院线、广告代理板块领涨。我们认为,中国资产重估逻辑上还在继续,快速上涨后不排除短期波动,但是趋势不可逆,我们对中国资产的观点依然积极,同时提振消费的政策频发的背景下,看好2025年文化板块(游戏、影视)。

AI:继续看好25年AI应用加速落地,同时本周末AI游戏迎来催化。我们认为,以DeepSeek为代表的训练成本较低且开源的大模型推动了模型平权,使垂类模型训练、AI应用落地的实现更加经济,也使创意落地的可能性大大增加,因而看好25年AI应用落地。3月15日,米哈游创始人蔡浩宇创立的人工智能公司Anuttacon发布了一则AI游戏预告片,游戏名为《Whispers from the Star》,是一款以AI智能体语音交互为核心的太空生存游戏,游戏正在邀请玩家进行封闭测试,本轮测试只针对IOS;GDC2025将在3月17-25日于美国旧金山举办。我们认为,大模型平权背景下,AI对游戏的赋能将继续深化,并进一步落地,叠加政策端积极提振消费,游戏板块估值有望提升,关注游戏板块机会。此外,我们仍然看好“Chat”类产品及基于算法的应用/工具,重点关注AI陪伴、AI玩具、AI工具变化及相关标的,同时建议关注游戏板块25年基本面强势且确定性相对较强、同时积极布局AI的标的。

投资逻辑

看好海外中国资产,传媒板块关注顺周期、低估值、有基本面支撑的标的,及AI+游戏机会。头部互联网平台业绩扎实,科技生产力变化容易在龙头企业显现,静态估值水平依然处于合理偏低的水平,中国资产重估逻辑还在继续,快速上涨后不排除短期波动,但趋势不可逆。个股:腾讯控股、拼多多、恺英网络、分众传媒、万达电影。

风险提示

内容上线及表现不及预期风险;宏观经济运行不及预期风险;AI技术迭代和应用不及预期风险;政策监管风险;后续政策不及预期风险;中美关系变化风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP