(原标题:预见2025:《2025年中国液压行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:恒立液压(601100);艾迪精密(603638);中航重机(600765);合锻智能(603011);邵阳液压(301079)等。

本文核心数据:全球液压市场规模;中国液压市场规模;中国液压销售量

行业概况

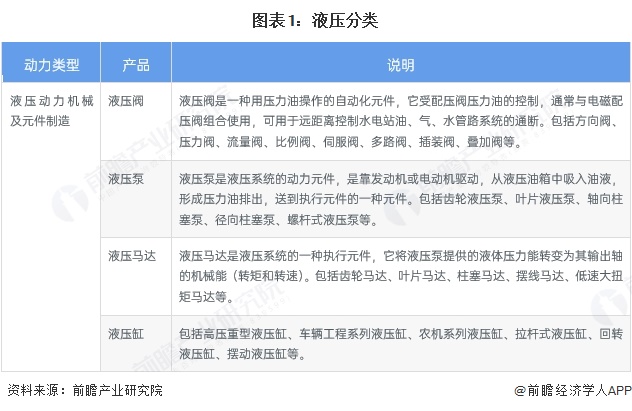

1、液压定义及分类

液压机械是通过流体能进行工作的设备和工具,在重型设备中常见出现。在这类设备中,液压油通过液压泵以很高的压力被传送到设备中的执行机构;液压泵则由发动机或者电动马达驱动,通过操纵各种液压控制阀控制液压油以获得所需的压力或者流量。

液压动力机械按照产品功能区分可以分为液压阀、液压泵、液压马达和液压缸。

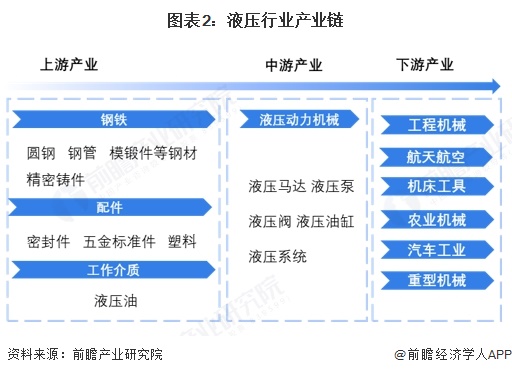

2、产业链剖析

目前我国液压产业链上游主要为钢铁、配件和工作介质,其中钢铁包括圆钢 钢管、模锻件等钢材,配件包括密封件、五金标准件、塑料等,工作介质是液压油;液压中游主要为液压的生产,从产品功能区分包括液压马达、液压泵、液压阀、液压油缸、液压系统;液压的下游主要为各个大型工程领域,包括工程机械、航空航天、机床工具、农业机械、汽车工业、重型机械等。

液压行业的上游行业主要有三类,分别是钢铁、配件和工作介质,其中钢铁供应一般是国内大型钢铁联合企业,包括宝钢股份、鞍钢股份、河钢股份等;工作介质指的是液压油,代表企业有康普顿、中晟高科、统一等。

液压行业中游制造企业有恒立液压、邵阳液压、合锻智能、艾迪精密、川润股份、鲍斯股份。

液压行业下游主要是工程机械、农业机械、机床工具、汽车工业等行业,其中工程机械行业额有潍柴动力额、中联重科、三一重工等;汽车工业包括比亚迪、长安汽车、上汽集团等。

行业发展历程

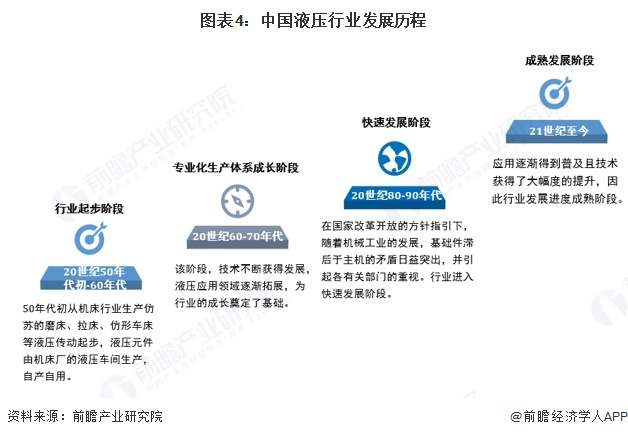

20世纪50年代,我国液压行业进入起步阶段。20世纪60年代后,我国液压技术的应用从机床逐渐推广到农业机械和工程机械等领域,部分原附属于主机厂的液压车间独立成为液压件专业生产厂,行业进入专业化生产体系成长阶段。进入20世纪80年代,在国家改革开放的方针指引下,液压行业在规划、投资、引进技术和科研开发等方面得到政府部门指导和支持,从此进入了快速发展期。21世纪以来,国家积极出台政策促进行业的发展,也加大了技术改造力度,行业进入成熟发展阶段。

行业政策背景

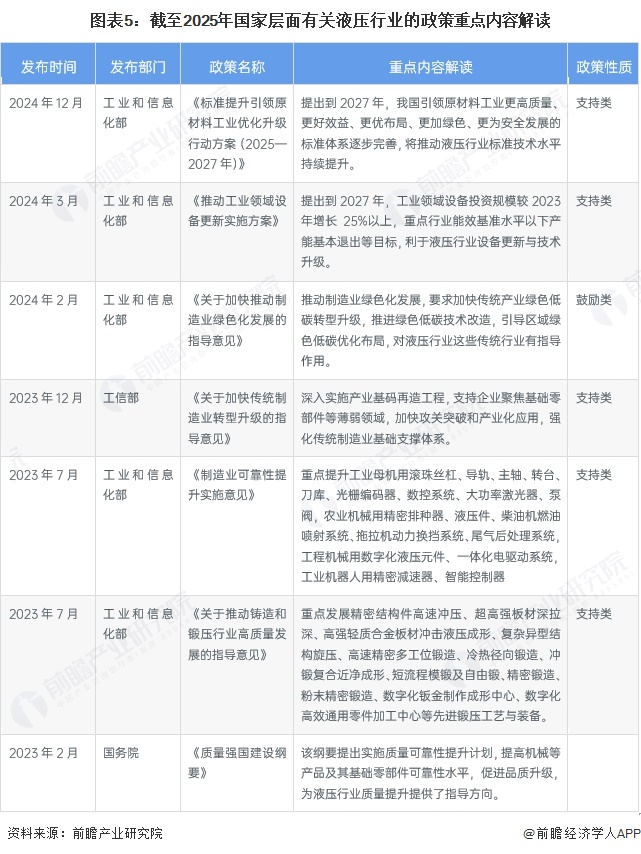

近年来,我国液压、气压动力机械及元件制造行业相关政策主要有《机械工业“十四五”发展纲要》《液压液力气动密封行业“十四五”发展规划》,这些文件对液压、气压动力机械及元件制造行业做出了详尽的规划。

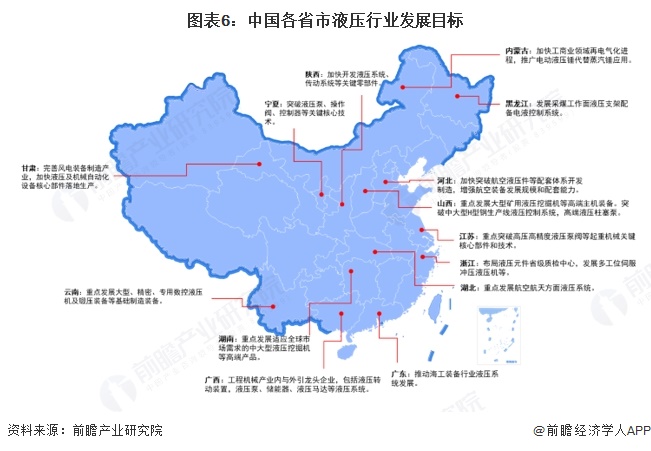

十四五期间,不同省份对该省液压行业的发展都有所布局,其中黑龙江主要发展采煤产业的液压系统,广东主要发展海工装备产业的液压系统及核心部件,甘肃主要完善风电装备制造产业的液压机械自动化设备核心部件,河北省发展航空领域的液压件等配套体系,山西省则重点发展大型矿用液压挖掘机等高端主机装备。不同省份根据自身产业优势发展对应的液压系统及核心部件。

行业发展现状

1、全球液压行业现状

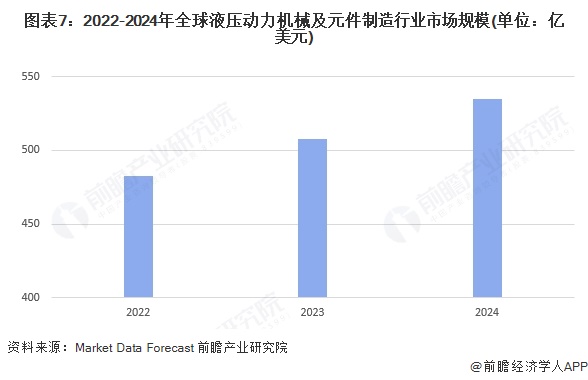

全球液压动力机械及元件制造行业近年来发展态势较好,在市场需求方面,工程机械、矿山设备等传统领域仍是主要应用市场,但海上风电安装船液压系统、液压式储能电站等新兴应用场景的需求增长显著。技术发展上,节能化、轻量化与智能互联成为产品迭代的核心方向,企业不断加大在智能液压系统、故障预测算法等领域的研发投入。区域发展上,亚太地区成为最大消费市场,欧洲与北美则聚焦于高附加值定制化产品,在精密液压与电液融合领域保持技术壁垒。据Market Research Futur披露的数据,2024年全球液压动力机械及元件制造市场规模约为535亿美元,年均复合增长率为5.3%。

2、中国液压行业现状

从中国规模以上液压(含液力)企业营业收入情况来看,2019-2023年中国液压(含液力)市场规模整体呈现增长趋势,《中国工业统计年鉴》统计数据显示,2023年中国液压(含液力)规模以上企业营业收入为1538亿元,结合2024年上市企业的经营情况,初步测算2024年营业收入为1597亿元。

注:规模以上企业指营业收入在2000万以上的企业,下不赘述。

行业竞争格局

1、中国液压企业竞争格局

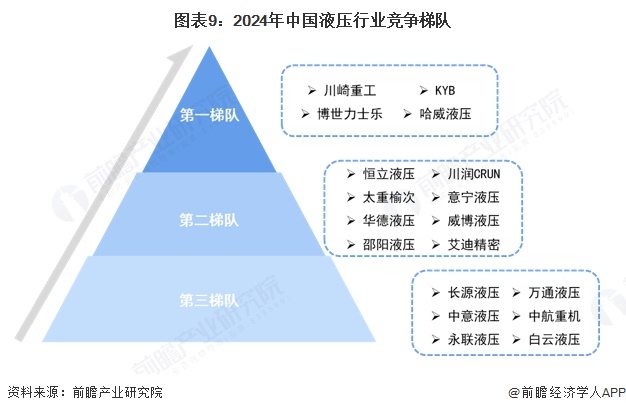

中国液压行业企业大致分为三个梯队。第一梯队的企业是以博世力士乐、KYB等为代表的国外液压行业领先企业;第二梯队是知名度高、产品销量好的企业,包括恒立液压、邵阳液压、太重榆次、川润等,这些企业销售多种液压产品;第三梯队有万通液压、中航重机等,这些液压品牌所属的企业均属于上市企业。

2、中国液压区域竞争格局

根据中国企业数据库企查猫,目前中国液压企业主要分布在浙江省和江苏省。截至2025年10月,浙江省共有相关液压企业数5747家,排在第一位,浙江省液压企业有意宁液压、苏强格液压、恒通液压等;江苏省液压有3999家,排在第二位,浙江省液压企业有恒立液压、油威力液压、长龄液压、欧盛液压等。

行业发展前景及趋势预测

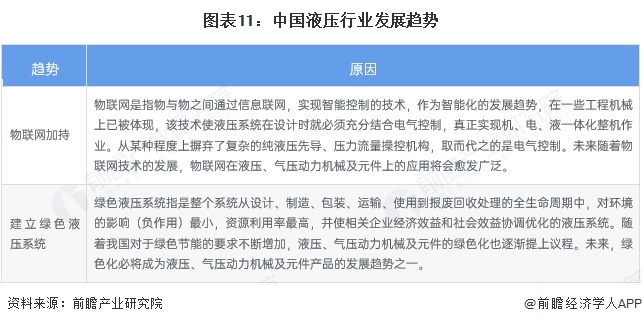

随着物联网的不断发展,我国液压元件产品将会与物联网紧密结合,实现机、电、液一体化整机作业。同时,随着“碳中和”“碳达峰”政策的落地实施,建立绿色液压系统将会成为行业发展的重要趋势,绿色液压系统可以提高资源利用率,使环境的影响(负作用)降低到最小,实现行业的绿色发展。

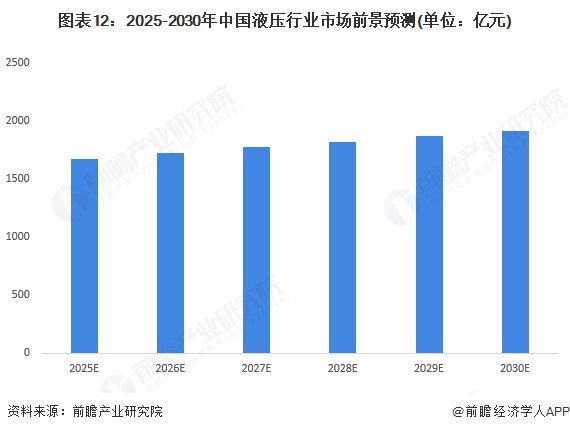

近年来,随着我国对于装备制造业的重视程度逐渐增加,以及第四次工业革命的带动,我国液压动力机械及元件制造行业不断向好发展。根据前瞻产业研究院初步预测,2025-2030年,我国液压动力机械及元件制造的市场规模稳步增长。到2030年,随着行业逐渐走向成熟期,行业产值增速将放缓,我国中国液压行业市场规模或将达到1915亿元,年均复合增长率为2.7%。

更多本行业研究分析详见前瞻产业研究院《全球及中国液压产业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP