(原标题:超颖电子上市在即!高端PCB领先,IPO剑指电子电路标杆企业)

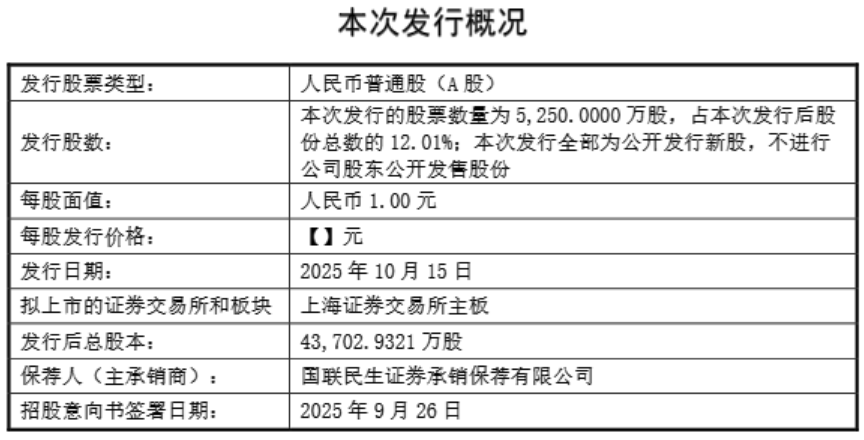

9月25日晚间,超颖电子电路股份有限公司(以下简称“超颖电子”,股票代码:603175)正式披露招股意向书,拟于上交所主板发行新股并上市。招股意向书显示,超颖电子拟于上交所主板公开发行不超过5,250万股新股,占公司发行后总股本的比例为12.01%。10月17日,超颖电子已公布中签结果,公司即将登陆资本市场。

数据来源:超颖电子招股意向书

全球优质客户矩阵加持,募资发力高多层及HDI

超颖电子是一家手握核心自主知识产权的国家高新技术企业,核心业务聚焦印制电路板(PCB)的研发、生产与销售。公司产品以汽车电子PCB为主,是国内少数具备多阶HDI及任意层互连HDI汽车电子板量产能力的公司之一。

凭借技术硬实力在细分赛道建立的差异化优势,超颖电子已构建起高含金量的客户合作矩阵。公司不仅与大陆汽车、法雷奥、博世、安波福等全球头部汽车Tier 1零部件供应商深度绑定,还成功切入特斯拉等知名新能源汽车厂商的供应链体系,合作稳定性与业务拓展潜力显著。

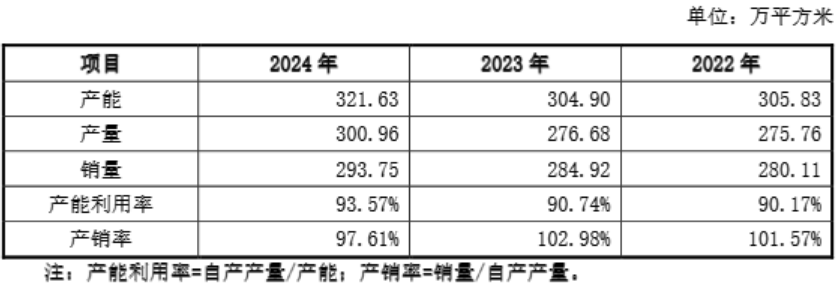

近些年来,超颖电子的产能利用率始终处于高位运行状态。公司拥有黄石和昆山两处生产基地,年产能超过300万平方米。在2022年至2024年期间,公司产能利用率分别达90.17%、90.74%及93.57%,核心产线长期满负荷运转,产能受限制约了公司加快承接高端产品订单。

表:超颖电子产能、产量及销量情况

数据来源:超颖电子招股意向书

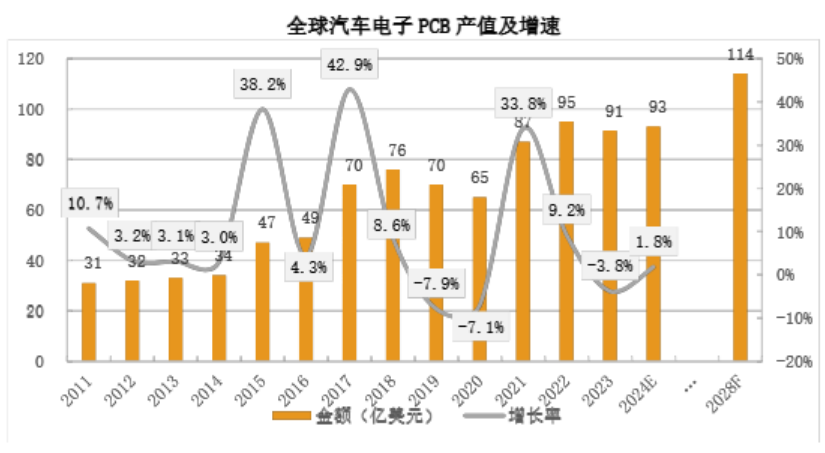

与此同时,下游客户需求正持续爆发。据中国汽车工业协会数据,2024年国内新能源汽车渗透率已达42.1%,较2020年的5.4%增长近7倍;而全球新能源汽车渗透率也突破25%,预计2027年将攀升至40%以上。随着新能源汽车的销量增长和渗透率提高,对汽车电子PCB的需求量亦不断提升。根据Prismark预测,2024年至2028年全球汽车电子PCB产值年均复合增长率为5.1%,保持较高增速。

数据来源:Prismark

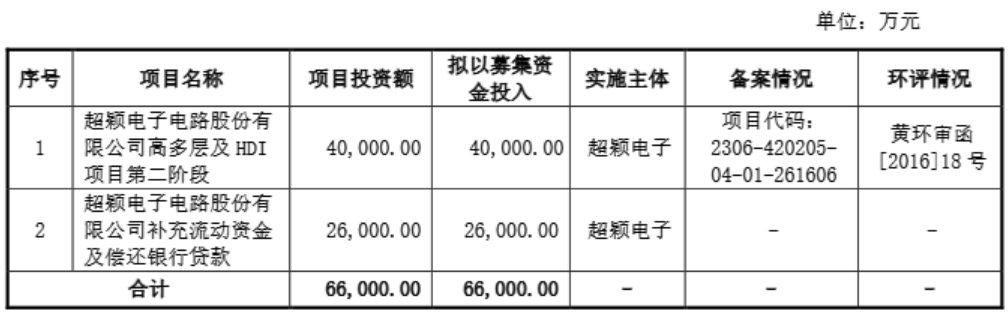

在此背景下,超颖电子计划通过此次IPO拟募集6.6亿元资金,计划用于“高多层及HDI项目第二阶段”以及“补充流动资金及偿还银行贷款”,项目投资额分别为4亿元和2.6亿元。

表:超颖电子拟投项目

数据来源:超颖电子招股意向书

其中,“高多层及HDI项目第二阶段”项目建成后,预计每年超颖电子将新增36万平方米产能。此举既能进一步提升公司在高多层PCB与高阶HDI的制程能力及技术水准,又能有效承接新能源汽车电子等高端赛道的增量订单,为公司匹配行业节奏、巩固竞争力提供关键支撑。

高毛利PCB驱动营收结构改善

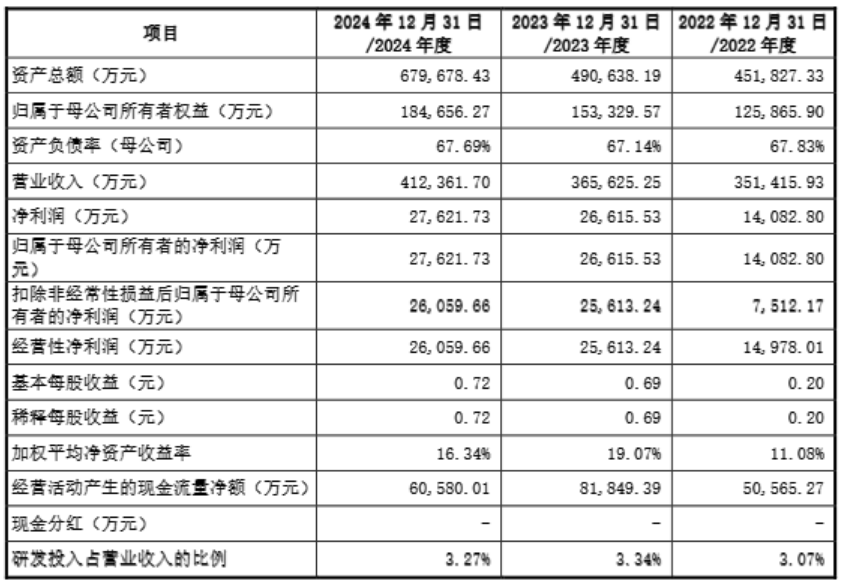

从财务表现上看,超颖电子近些年营收与利润规模持续稳健增长。2022至2024年期间,公司分别实现营业收入351,415.93万元、365,625.25万元及412,361.70万元;同期归属于母净利润分别为14,082.80万元、26,615.53万元及27,621.73万元,年化复合增速超40%。

表:超颖电子主要财务数据

数据来源:超颖电子招股意向书

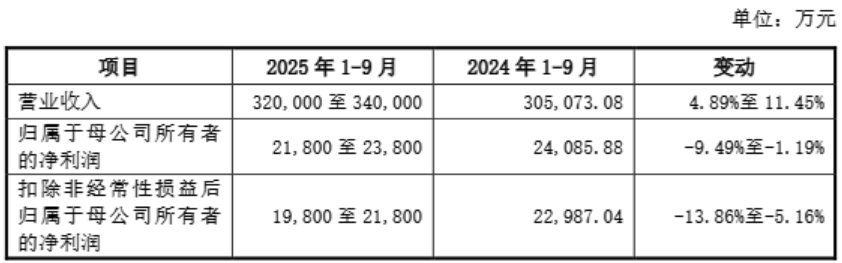

受益于AI技术革新与数据中心升级的双重驱动,超颖电子预计2025年1-9月营业收入同比增长4.89%至11.45%。值得关注的是,泰国超颖工厂目前尚处投产初期,短期内推升公司生产成本,对整体毛利率形成一定压力。但该工厂作为公司重要的海外产能支点,长远来看能提升对海外核心客户的响应效率与合作粘性,为后续承接国际增量订单筑牢基础。

表:超颖电子2025年1-9月业绩预计及同比变动情况

数据来源:超颖电子招股意向书

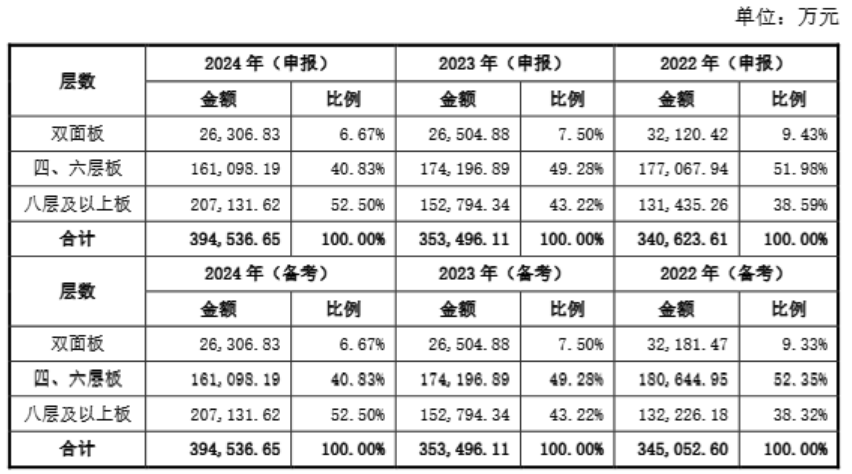

超颖电子的主营业务收入主要来自四层、六层及八层及以上印制电路板(PCB),2024年占比合计达93.33%。其中,公司八层及以上PCB的收入占比正持续攀升,成为驱动其营收结构优化的关键力量。

表:超颖电子主营业务收入按产品类型划分

数据来源:超颖电子招股意向书

公司八层及以上PCB主要应用于汽车电子、显示、储存等领域,产品在生产过程中需突破多次精准压合、激光微孔加工、多层信号屏蔽等核心工艺难点,对技术储备、良率控制及生产设备的要求较高。这也为具备量产能力的企业构筑了更强的竞争壁垒与产品价值优势。

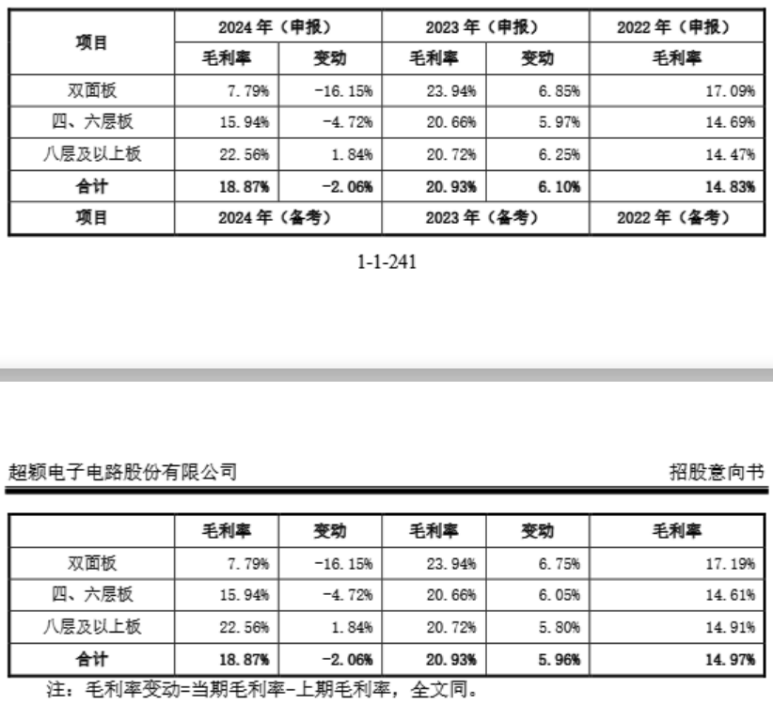

反映在毛利率方面,2024年超颖电子八层及以上PCB毛利率为22.56%,显著高于四、六层PCB的15.94%。随着与特斯拉、博世等客户合作增加,八层及以上板中HDI产品销量占比上升,直接带动公司整体毛利率从2022年的14.83%提升至2024年18.87%。

表:超颖电子毛利率按产品类型划分

数据来源:超颖电子招股意向书

多维优势筑牢发展壁垒

历经多年深耕与积淀,超颖电子斩获多项重量级荣誉资质,彰显其在行业内的硬实力。公司先后获评“湖北省支柱产业细分领域隐形冠军培育企业”“湖北省智能制造示范单位”,主导项目入选“湖北省级重点项目”;同时,依托在高频雷达技术领域的深厚积累,成功组建“江苏省毫米波雷达板工程技术研究中心”与“苏州市汽车高频雷达材料工程技术研究中心”,成为跨区域技术研发与产业创新的重要力量。

从市场竞争格局来看,超颖电子无论是全球市场、国内综合赛道,还是细分汽车电子领域,均具备较强的竞争优势。据Prismark统计,公司在全球PCB生产商中排名第41位,排名靠前,已具备较强的国际市场竞争力;从国内综合排名看,CPCA数据显示,公司则位列国内综合PCB企业第23位;若聚焦汽车电子PCB赛道,根据NTI排名,2023年公司为全球前十大汽车电子PCB供应商,中国前五大汽车电子PCB供应商,稳居头部阵营。

在显示领域,超颖电子与京东方、LG集团等全球领先的显示面板制造商建立了长期稳定的合作关系,公司产品广泛应用于LCD、OLED和Mini LED等显示面板产品。在储存领域,公司产品主要应用于机械硬盘、固态硬盘、内存条等,与全球机械硬盘制造商龙头希捷、西部数据及全球知名固态硬盘制造商海力士等建立了稳定合作。

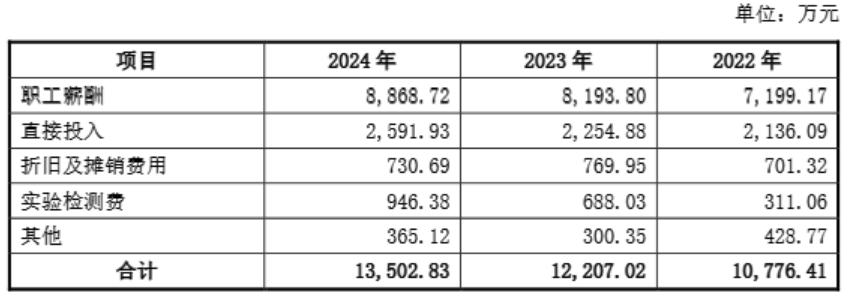

技术研发是超颖电子构筑竞争壁垒的核心驱动力。2022至2024年期间,超颖电子累计投入研发费用约3.65亿元,占最近三年累计营业收入的比例为3.23%。截至2024年末,公司已积累了包括“新能源汽车电池功率转换系统板制造技术”、“高频毫米波雷达板制造技术”、“长距离高分辨率毫米波雷达主板制造技术”、“高密度任意层互连技术”等在内的22项核心技术,并取得了多项知识产权,专利布局覆盖HDI制造、高频信号处理、精密压合等核心技术领域。

表:超颖电子研发费用构成

数据来源:超颖电子招股意向书

此外,研发团队的规模与专业能力,进一步支撑着超颖电子技术创新体系的高效运转。公司组建了一支实践经验丰富的研发团队,截至2024年末研发人员达609人,占员工总数的10.91%。公司高度重视产品研发及技术创新,通过引进和培养研发技术人才,增加研发设备投入,不断加强公司新产品、新工艺和新材料的研发能力。

表:超颖电子研发人员数量及占比

数据来源:超颖电子招股意向书

长期积累的客户认证优势则为超颖电子构建起“时间壁垒”。汽车电子系统对安全性、可靠性要求极高,客户认证周期通常长达12-24个月。而超颖电子早在2018年便完成IATF16949汽车行业质量管理体系认证,并于2020年成功通过博世、大陆汽车等全球汽车电子核心客户的认证,率先切入头部客户供应链。

目前,公司已全面取得并严格实施ISO9001质量管理体系、IATF16949汽车行业质量管理体系、ISO13485医疗器械质量管理体系、ISO14001环境管理体系、ISO45001职业健康安全管理体系、ISO27001信息安全管理体系及QC080000有害物质过程管理体系认证,确保公司运营与产品质量的高标准、规范化。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP