(原标题:【行业深度】洞察2025:中国果汁行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要公司:农夫山泉(09633.HK);康师傅控股(00322.HK);统一企业中国(00220.HK)等

本文核心数据:企业市场份额;市场集中度;企业竞争力评价

1、中国果汁行业竞争格局

果汁是以水果为原料经过物理方法加工制成的饮品,是基于消费者健康需求升级产生的饮品品类,相较于碳酸饮料等,在原料构成与营养属性上存在明显差异。

目前,中国果汁行业处于成熟发展阶段,市场竞争充分,同时呈现差异化竞争与合作并存的态势。低浓度果汁为主流市场,由可口可乐、康师傅、统一等主导;中浓度及纯果汁领域各有代表企业,分别凭差异化口味、技术及渠道立足,整体呈现大众消费与品质升级并存的特点。

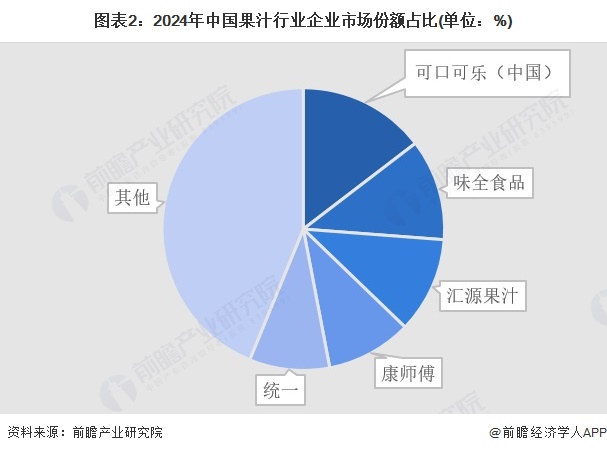

从果汁行业整体的竞争格局来看,2024年,可口可乐、味全、康师傅、汇源及统一五家企业所占的市场份额最高,合计占到了中国果汁饮品市场的56.20%。由于上述企业在低浓度果汁中的市场占比较高,而低浓度果汁又占据着74%的果汁市场,所以果汁行业的整体竞争格局较为集中。

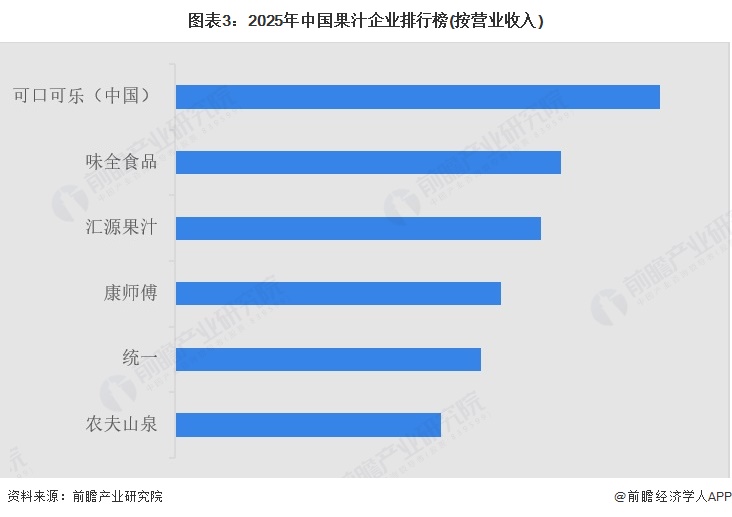

2、中国果汁行业市场排名

中国果汁行业竞争格局激烈且呈现多元态势。可口可乐(中国)以领先的营业收入位居行业前列,旗下美汁源在低浓度果汁领域占据优势地位;味全与汇源紧随其后,其中味全的冷藏纯果汁表现亮眼,汇源则深耕高浓度果汁及纯果汁赛道。此外,康师傅、统一、农夫山泉等企业也各自占据一定市场份额,农夫山泉凭借 NFC 果汁积极拓展高端市场。在 NFC 细分市场中,农夫山泉处于领先地位,味全、零度果坊等品牌紧随其后,均凭借差异化策略稳固立足。

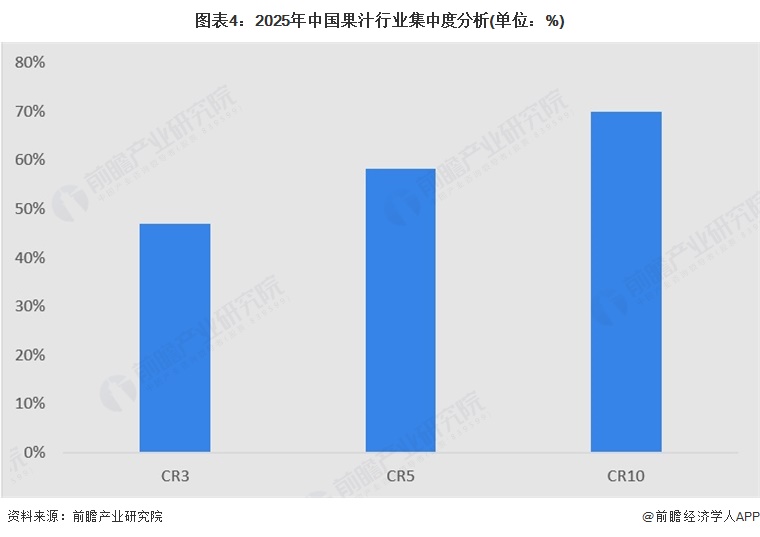

3、中国果汁行业市场集中度

2024年中国果汁饮料行业CR5达到58.3%,其中康师傅、统一、农夫山泉三大品牌合计市占率达42.7%。低浓度果汁集中度相对较高,中高浓度及纯果汁领域竞争更趋多元,头部企业凭优势在细分赛道发展,新兴与区域品牌也分得一定份额,整体行业集中度处于动态变化中。

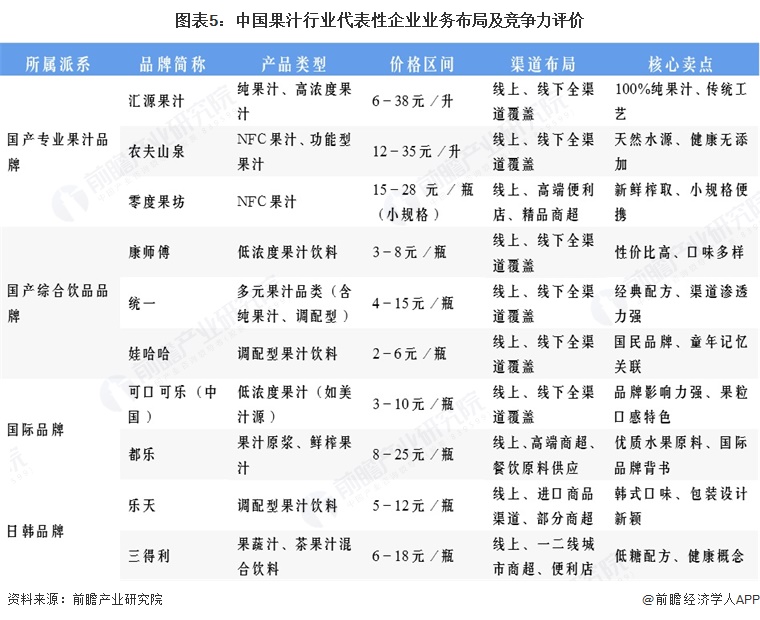

4、中国果汁行业企业布局及竞争力评价

中国果汁行业企业布局派系分明:国产专业品牌主打纯果汁、NFC等中高端细分赛道,以健康为卖点,细分竞争力强但渠道和成本有压力;综合饮品品牌凭规模与全渠道,靠低价大众产品巩固市场,却同质化明显;国际品牌借品牌与渠道优势居低浓度市场头部,本土响应较慢;日韩品牌以特色口味吸引年轻群体,渠道和性价比受限。整体呈多元竞争,产品、渠道、品牌为核心,平衡细分与渠道者更易突围。

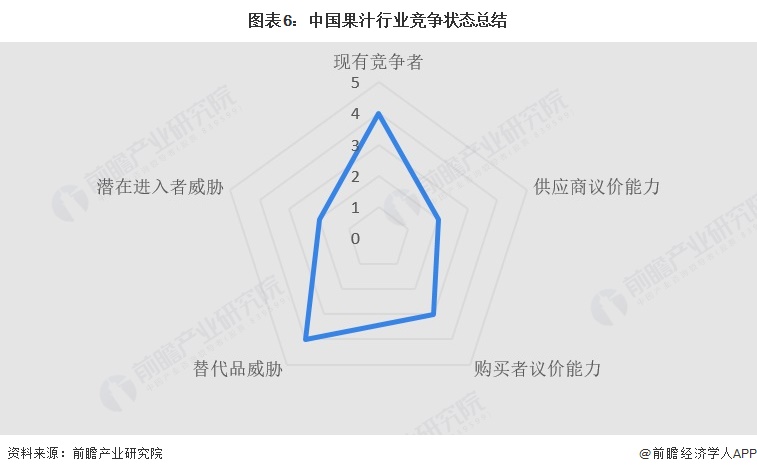

5、中国果汁行业竞争状态总结

从五力模型看,中国果汁行业竞争态势鲜明:供应商议价能力中等,头部企业通过规模化采购和自建供应链制衡原料波动,仅包装材料商有一定话语权;购买者议价能力强,消费者对价格敏感且转换成本低,渠道商也凭借采购量施压;潜在进入者威胁小,渠道、品牌、技术壁垒高筑;替代品威胁显著,茶饮、咖啡、鲜切水果等持续分流需求;现有竞争者竞争激烈,头部企业在大众市场拼规模,中高端赛道争差异化,整体利润空间承压,呈现“多方博弈、头部主导”的格局。

更多本行业研究分析详见前瞻产业研究院《全球及中国果汁产业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP