(原标题:2025年中国潮玩盲盒行业盈利能力分析 行业头部企业盈利能力较高【组图】)

行业主要上市公司:泡泡玛特(09992.HK);名创优品(09896.HK);奥飞娱乐(002292.SZ);高乐股份(002348.SZ);元隆雅图(002878.SZ)。

本文核心内容:中国潮玩盲盒行业单点坪效;中国潮玩盲盒销售毛利率;中国潮玩盲盒代表性企业净利润

潮玩盲盒市场单店坪效情况

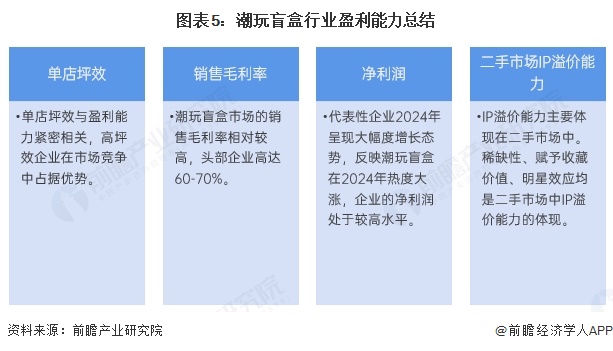

潮玩盲盒市场中,泡泡玛特凭借高单价IP与密集点位,100平方米标准店月坪效约5.69万元/平方米,高溢价产品推动单位面积产出,显著提升盈利能力。TOPTOY以全品类大店扩张,300平方米门店月坪效仅1.41万元/平方米,受品类结构不合理、体验成本高拖累,单位面积利润难覆盖成本。52TOYS以经销商模式为主,国内门店月坪效约1.2万元/平方米,渠道分散与IP短板导致溢价低、管控弱,盈利能力受限。总体而言,单店坪效与盈利能力紧密相关,高坪效企业在市场竞争中占据优势,能更好地实现盈利,而低坪效企业则需通过优化品类、降低成本等方式提升盈利能力。

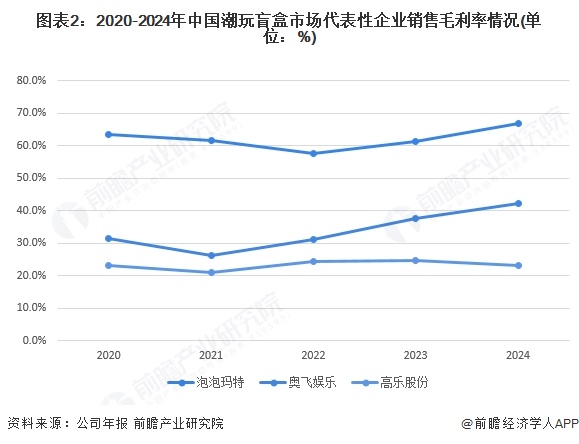

潮玩盲盒市场销售毛利率情况

从潮玩盲盒上市企业的销售毛利率情况来看,行业头部企业泡泡玛特的销售毛利率较高,近年来销售毛利率约55%-70%,处于较高水平,高销售毛利率水平意味着企业有更多的利润投放社群运营、IP活动的营销方面的费用充足,利于产品在消费者心中形成消费粘性。而同属行业内的其他企业如奥飞娱乐、高乐股份,其销售毛利率低于泡泡玛特,但仍处于20%-40%的中高水平区间。整体来看潮玩盲盒市场的销售毛利率相对较高。

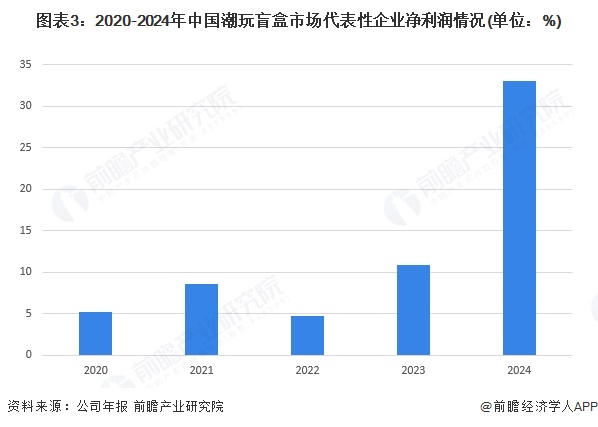

代表性企业净利润情况

以行业头部企业泡泡玛特的盈利情况来看,2020-2024年公司净利润情况呈现波动增长趋势,且在2024年呈现大幅度增长态势,反映潮玩盲盒在2024年热度大涨,企业的净利润处于较高水平。一方面反映该企业在2024年经营火爆,另一方面作为业内头部企业也反映行业整体净利润上涨。

潮玩盲盒二手市场IP溢价能力分析

在潮玩盲盒市场,IP溢价能力是衡量行业盈利能力的关键要素。潮玩盲盒的IP溢价能力主要体现在二手市场中,以泡泡玛特旗下LABUBU为例,2023年12月推出的搪胶玩偶系列,发售价499元在部分购物平台曾炒至15999元,溢价幅度达31倍。其高溢价背后有诸多因素。从消费心理看,盲盒机制凭借不确定性带来“多巴胺刺激”,契合当下年轻人“为情绪价值买单”的消费逻辑,高复购率及强社交裂变属性,极大提升了IP的吸引力与传播力。

商业策略上,饥饿营销与稀缺性制造是推高溢价的重要手段。泡泡玛特的新品LABUBU3.0在官方小程序预售期长达两个月,通过限量发售、分批次供应,营造供不应求局面,赋予产品收藏价值,促使二级市场价格攀升。此外,明星效应和社交媒体传播也功不可没,众多一线明星如蕾哈娜、杜阿?利帕等在社交媒体展示LABUBU,使其成为“社交货币”,引发大量讨论与分享,吸引更多消费者购买。

但高溢价背后也存在隐患。热门款被爆炒,冷门款遭“白菜价”抛售,价格与价值基本面严重背离。黄牛产业链扰乱市场秩序,如LABUBU和可口可乐联名款,国内库存与海外断货形成价差,催生跨境倒卖链条。当产品金融属性过度放大,还会催生出庞大仿制市场,损害品牌价值。总之,潮玩盲盒市场IP虽有强大溢价能力,但需合理引导与规范,才能实现可持续发展。

潮玩盲盒行业盈利能力总结

结合单店坪效、销售毛利率情况、净利润情况、二手市场IP溢价能力情况综合判断,当前潮玩盲盒行业盈利能力较高。

更多本行业研究分析详见前瞻产业研究院《中国潮流玩具(潮玩)行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP