ЃЈдБъЬтЃК2025ФъжаЙњдЫЖЏЗўМлжЕСДЗжЮіЃКВЩЙКдВФСЯЪЧдЫЖЏЗўВњЦЗЩњВњЕФжївЊГЩБОЃЉ

аавЕжївЊЩЯЪаЙЋЫОЃКЬНТЗеп(300005.SZ)ЁЂЬЉФНЪП(001234.SZ)ЁЂМЮїыНм(002486.SZ)ЁЂШ§ЗђЛЇЭт(002780.SZ)ЁЂАВЬЄЬхг§(2020.HK)ЁЂРюФў(2331.HK)ЁЂЬиВНЙњМЪ(1368.HK)ЁЂ361ЖШ(1361.HK)ЕШ

БОЮФКЫаФЪ§ОнЃКдЫЖЏЗўаавЕЦѓвЕГЩБОЙЙГЩ;МлИёДЋЕМЛњжЦ;дЫЖЏЗўаавЕМлжЕСД

1ЁЂдЫЖЏЗўЩњВњжаЃЌдВФСЯЪЧзюДѓЕФГЩБОЙЙГЩЃЌЕЋНќФъРДеМБШВЈЖЏЯТЛЌ

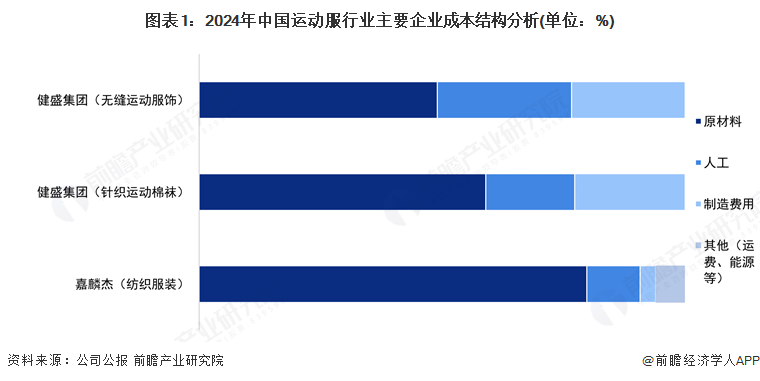

ЧАеАЭГМЦСЫжаЙњдЫЖЏЗўаавЕжаЃЌСНМвОКељСІНЯЧПЕФЩЯЪаЙЋЫОдЫЖЏЗўЩњВњГЩБОЪ§ОнЃЌПЩвдПДГіЃЌдЫЖЏЗўЕФдВФСЯГЩБОНЯИпЃЌ2024ФъЃЌНЁЪЂМЏЭХЕФЮоЗьдЫЖЏЗўЪЮдВФСЯГЩБОеМБШ49.01%ЃЌеыжЏдЫЖЏУоЭрдВФСЯеМБШ58.97%ЃЌМЮїыНмЕФЗФжЏЗўзАдВФСЯГЩБОеМБШДя79.8%;ШЫЙЄГЩБОЪЧЕкЖўДѓГЩБОжЇГіЃЌдк10%жС30%ВЛЕШЃЌжЦдьЗбгУдк3%жС25%ЗЖЮЇФкВЈЖЏЁЃ

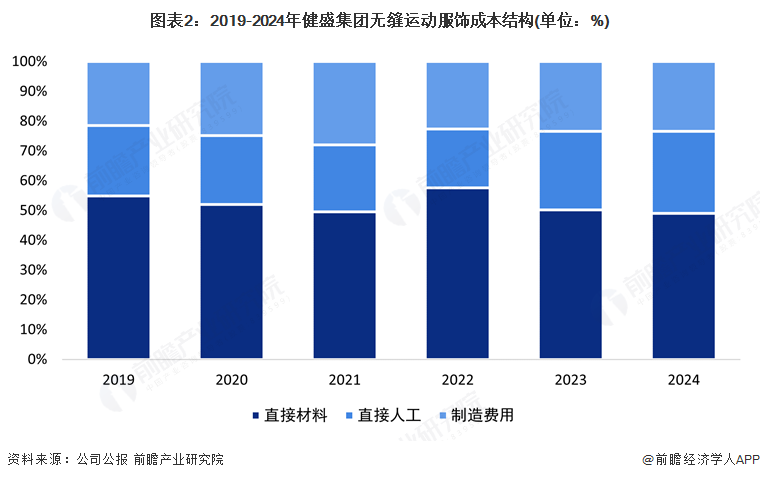

ДгжаЙњдЫЖЏЗўСњЭЗЦѓвЕНЁЪЂМЏЭХдЫЖЏЗўВњЦЗ(ЮоЗьдЫЖЏЗўЪЮ)ЕФГЩБОНсЙЙРДПДЃЌ2019-2024ФъЃЌжБНгВФСЯЕФеМБШВЈЖЏЯТЛЌЃЌДг54.9%НЕжС49%ЃЌдЫЖЏЗўЩњВњЪмдВФСЯМлИёВЈЖЏгАЯьНЯДѓЃЌЕЋеМБШгаЫљЯТЛЌ;жБНгШЫЙЄЗбгУеМБШећЬхГЪЩЯеЧЧїЪЦЃЌДг2019ФъЕФ23.6%ВЈЖЏдіжС2024ФъЕФ27.6%;жЦдьЗбгУдк22.5%жС28%ЗЖЮЇФкВЈЖЏЁЃ

2ЁЂдЫЖЏЗўаавЕМлИёгЩЙЉгІЖЫЁЂжЦдьЖЫКЭдіжЕвчМлМАЯћЗбашЧѓЕЏадЙВЭЌзїгУЖјГЩ

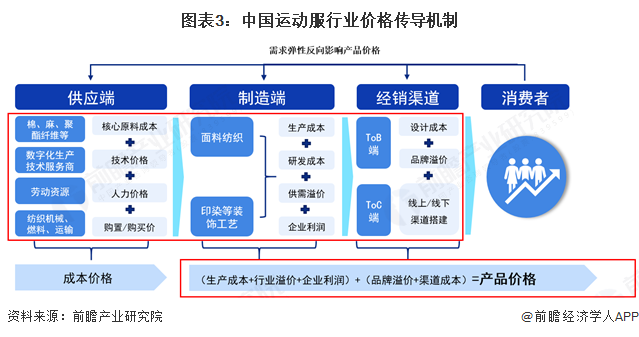

жаЙњдЫЖЏЗўЪаГЁМлИёгЩаавЕЙЉгІЖЫЁЂжЦдьЖЫЁЂОЯњЧўЕРЕФдіжЕвчМлМАЯћЗбашЧѓЕЏадЙВЭЌзїгУЖјГЩЁЂВЂж№МЖДЋЕМЁЃЙЉгІЖЫЕФГЩБОМлИёАќРЈВФСЯКЭЩшБИМлИёЁЂММЪѕМлИёКЭШЫСІМлИёЕШЃЌДЋЕМжСжЦдьЖЫГЩЮЊЩњВњГЩБОЃЌжЦдьЖЫзлКЯЙЉашвчМлЁЂбаЗЂГЩБОКЭЦѓвЕРћШѓЃЌаЮГЩ“жЦдьЖЫМлИё”ЭЈЙ§ОЯњЧўЕРДЋЕМжСЯТгЮгІгУЪаГЁЃЌЖјгІгУЪаГЁашЧѓЕЏадвВЗДзїгУгкЙЉгІЖЫЁЂжЦдьЖЫЃЌаЮГЩ“МлИё-ашЧѓ-МлИё”ЕФДЋЕМТЗОЖРДгАЯьдЫЖЏЗўЪаГЁЕФЖЈМл

3ЁЂжаЙњдЫЖЏЗўаавЕМлжЕСДГЪ“жаМфЕЭЃЌСНБпИп”ЧїЪЦ

ЮвЙњдЫЖЏЗўВњвЕСДЩЯгЮЮЊЗФжЏдВФСЯвдМАЗФжЏЩшБИЙЉгІЩЬЃЌдВФСЯАќРЈУоЁЂТщЁЂУЋЕШжївЊЗФжЏдСЯЁЃЯ№НКЁЂЦЄИяЕШзАЪЮЮяЃЌвдМАОлѕЅЯЫЮЌЁЂАБТкЯЫЮЌЕШЛЏЙЄЦЗЃЌетаЉЛЏЙЄЦЗОпгазюМбЕФЩьеЙадЃЌБЛЙуЗКгУгкИїжждЫЖЏЗўжаЃЌвдЬсИпЗўзАЕФЪЪгІад;жагЮАќРЈИїжждЫЖЏЗўЕФЩњВњжЦдь;ЯТгЮжївЊЭЈЙ§ЯпЩЯЕчЩЬЦНЬЈЃЌЛђЯпЯТздгЊЕъЁЂзЈТєЕъЕШЧўЕРНјааЯњЪлЁЃ

дЫЖЏЗўЩњВњЙ§ГЬжаЃЌЪзЯШгЩЩшМЦЪІИљОнЪаГЁашЧѓЁЂСїааЧїЪЦЕШНјааДДвтЙЙЫМЃЌШЗЖЈдЫЖЏЗўзАЕФЗчИёЁЂПюЪНКЭУцСЯЕШЃЌжЊУћдЫЖЏЦЗХЦЭЈЙ§ВЩЙКдВФСЯНјаазджїЩњВњЃЌЕЋИќГЃМћЕФЩњВњЗНЪНЪЧЪкШЈзЈвЕДњЙЄГЇЃЌНјааВњЦЗЩњВњЃЌШЛКѓНјаазЈгЊЕФЯњЪлЧўЕРНјааЯТгЮЯњЪлЁЃвЛАужЊУћЦЗХЦЁЂЖЈЮЛИпЖЫЕФЩнГоЦЗХЦЃЌЭљЭљЖЈМлНЯИпЃЌЦЗХЦвчМлНЯИпЃЌгЏРћПеМфНЯДѓ;ЖјзїЮЊДЋЭГЗФжЏжЦдьвЕЃЌЫцзХШЫЙЄГЩБОЕФЩЯЩ§ЃЌЩњВњжЦдьЛЗНкЕФРћШѓНЯаЁЃЌЕЋНќФъРДдкЪ§зжЛЏзЊаЭБГОАЯТЃЌЩњВњЦѓвЕЭЈЙ§Ъ§зжИГФмЃЌХЌСІЬсИпдЫЖЏЗўзАЩњВњаЇТЪЁЃ

ИќЖрБОаавЕбаОПЗжЮіЯъМћЧАеАВњвЕбаОПдКЁЖжаЙњдЫЖЏЗўаавЕЪаГЁЧАеАгыЭЖзЪеНТдЙцЛЎЗжЮіБЈИцЁЗ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP