(原标题:2025年中国文旅融合配套产业之交通运输工具客运现状 出行方式以公路为主【组图】)

行业主要上市公司:华侨城(000069.SZ)、张家界(000430.SZ)、三湘印象(000863.SZ)、曲江文旅(600706.SH)、复星旅游文化(01992.HK)、宋城演艺(300144.SZ)等

本文核心数据:客运量

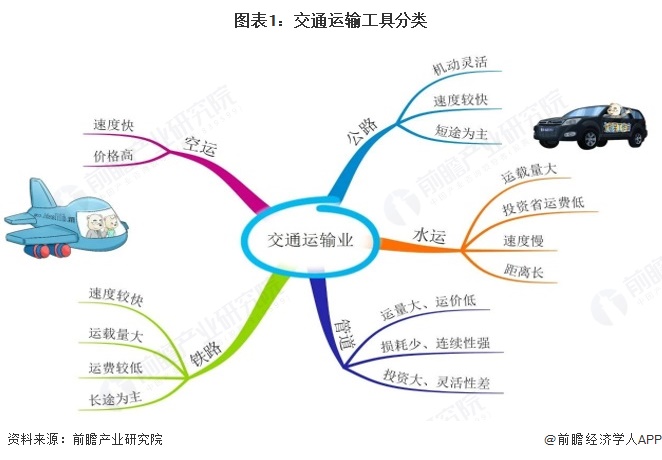

1、交通运输业概述

交通运输业是指利用各种运输工具,促使客、货沿特定路线实现空间位移的生产部门。交通运输工具主要包括:空运、铁路、公路、水运及管道。

2、公路行业运客现状

2015-2022年,我国公路运输客运量逐年下滑。2022年,我国公路运输完成营业性客运量大幅下滑至55.87亿人,随后20231年、2024年连续上升,2024年有所回升至117.81亿人,同比增长7.0%。

3、铁路行业运客现状

2009-2019年全国铁路客运量呈现稳步上升趋势。2020年,受疫情影响,我国铁路客运量出现大幅下降,达22.0亿人次,同比下降39.9%;2021年-2024年,全国铁路客运量开始回升,2024年达到43.1亿人次,同比增长11.9%。

4、空运行业运客现状

2015-2019年中国民航旅客运输周转量逐年增长,2019年,中国民航旅客运输周转量达到11705.1亿人公里,同比增长9.3%。2020-2022年受疫情影响民航旅客运输周转量快速下降,2022年下降至3913.9亿人公里,较2019年下降66.6%。2024年民航累计旅客运输周转量12915.0亿人公里,同比增长25.3%。

5、水运行业运客现状

近年来,我国水路旅客运输量呈现波动态势,。自2020年新冠疫情以来,水路旅客运输量大幅下降,2021年全年,水路旅客运输量1.60亿人次。2022年,水路旅客运输量为1.16亿人次。2023年中国水路旅客运输量恢复至2.58亿人。2024年水路旅客运输量基本与2023年持平。

更多本行业研究分析详见前瞻产业研究院《中国公路客运行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP