(原标题:【全网最全】2025年稀土产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:北方稀土(600111);中国稀土(000831);广晟有色(600259);厦门钨业(600549);中科三环(000970);英洛华(000795)等

本文核心数据:稀土行业上市公司营业收入;稀土行业上市公司布局;稀土行业上市公司稀土业务毛利率;稀土行业上市公司稀土业务营业收入

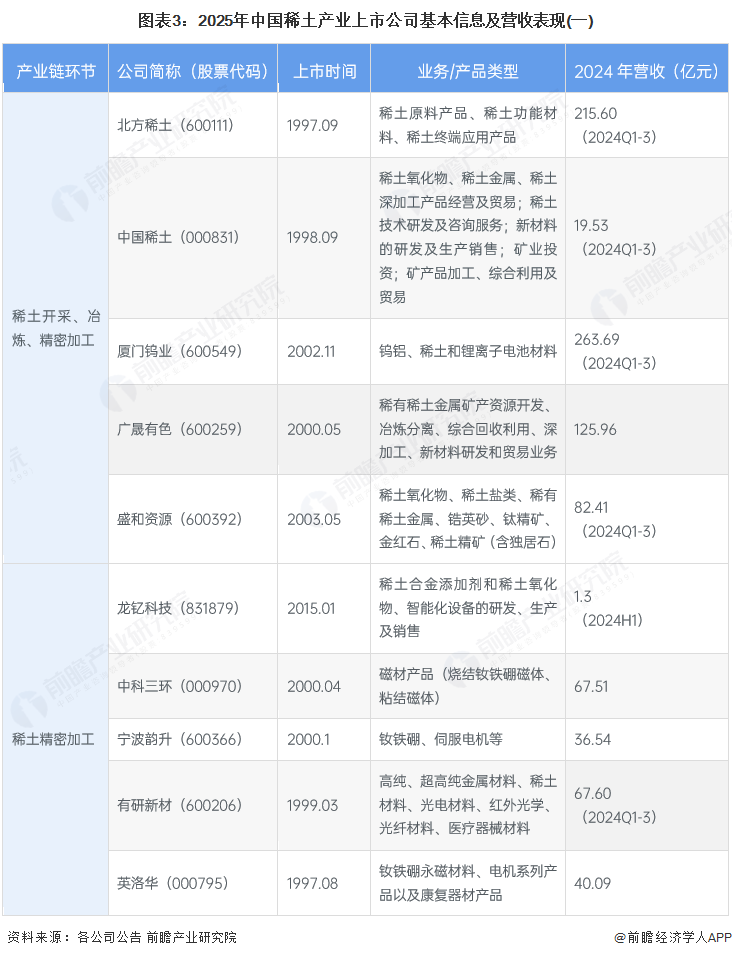

1、稀土产业上市公司汇总

目前,我国稀土产业的上市公司数量较多,分布在各产业链环节。具体包括:

稀土开采、冶炼、精密加工:北方稀土(600111)、中国稀土(000831)、厦门钨业(600549)、广晟有色(600259)、包钢股份(600010)、盛和资源(600392);

稀土精密加工:龙钇科技(831879)、中科三环(000970)、宁波韵升(600366)、有研新材(600206)、英洛华(000795)、中北通磁(830913)、富尔特(872572)、麦丰新材(873252)、大地熊(688077)、安泰科技(000969)、金力永磁(300748);

稀土回收:恒源科技(838952)、华宏科技(002645)。

2、稀土行业上市公司稀土业务布局对比

稀土产业的上市公司中,盛和资源的稀土相关业务营收规模最大,2024年上半年营收规模为54.38亿元,全年营收规模初步核算在百亿元以上,但营收增速下滑较为严重。事实上,稀土行业的大部分上市公司在2024都经历了较为严重的营收规模下滑,但富尔特、麦丰新材和厦门钨业在2024上半年稀土业务营收实现20%以上的增长。具体稀土产业上市公司业务状况情况如下:

注:带*企业仅披露2024半年报,为可比性,稀土业务营收规模按两倍计算,营收增速和占比为2024半年报数据。

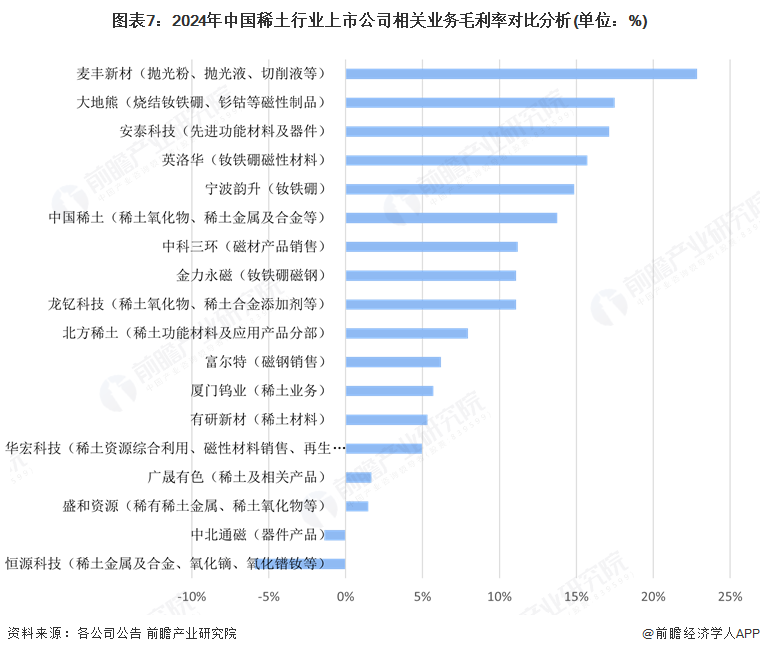

从上市公司稀土业务的盈利水平上看,稀土行业上市公司稀土业务毛利率差异显著。麦丰新材以22.84%的毛利率位居首位,而恒源科技业务毛利率为-5.92%,处于亏损状态。整体而言,稀土行业上市公司毛利率分布较为分散,部分公司毛利率较高,如大地熊、安泰科技等,表明其在稀土业务上具有较强的盈利能力;而部分公司毛利率较低甚至为负,可能与其业务模式、成本控制、市场竞争等因素有关。

注:此处稀土业务毛利率按上市公司2024年最新(半)年报列示。

从海外布局上看,2024年稀土行业上市公司中厦门钨业海外业务规模最大,2024年上半年营收规模达259567.01万元,初步核算2024年全年海外营收规模超50亿元,其次为中科三环、华泰科技,2024年海外营收规模分别为37.85亿元和20.64亿元;从营收增速上看,2024年稀土行业上市公司海外营收规模普遍出现下滑,但其中麦丰新材实现两倍以上增长,英洛华2024年海外营收规模也增长25%以上;从海外营收对总营收占比上看,中科三环、英洛华占比较高,反映公司稀土产品外海外市场中的竞争力。

注:带*企业仅披露2024半年报,为可比性,海外业务营收规模按两倍计算,营收增速和占比为2024半年报数据。

3、稀土产业上市公司研发水平对比

稀土行业上市公司在研发方面的投入和强度受公司规模、业务重点及发展战略等因素影响,呈现出多样化的特点。从上市公司披露数据看,麦丰新材和中北通磁在2024上半年的研发强度分别达到13.64%和13.83%,显示出较高的研发重视程度;而北方稀土和广晟有色的研发强度相对较低,均不足1%。此外,研发投入金额也差异显著,如厦门钨业在2024上半年的研发投入高达74,456.28万元,远高于其他公司,作为拥有完整的钨产业链,以及拥有从稀土精细化工产品到稀土发光材料、稀土金属、高性能磁性材料、光电晶体等稀土深加工产品的稀土产业链,在中游加工、下游产品应用中积累大量的研发经验,研发实力处于行业领先地位。

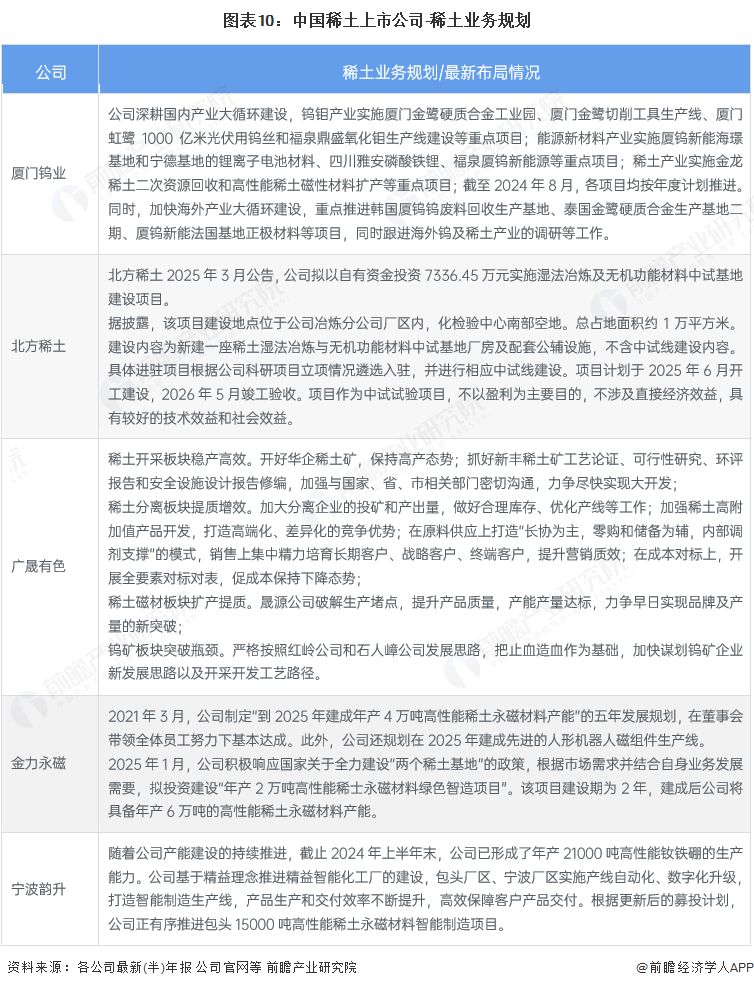

4、稀土产业上市公司稀土业务规划对比

稀土产业上市公司稀土业务规划各有侧重。厦门钨业聚焦国内外产业循环建设,推进多个重点项目;北方稀土注重湿法冶炼及无机功能材料中试基地建设;广晟有色在稀土开采、分离、磁材及钨矿板块均有布局,力求提质增效;金力永磁致力于高性能稀土永磁材料产能扩张及人形机器人磁组件生产线建设;宁波韵升则推进高性能钕铁硼产能建设和智能制造升级。整体来看,各公司均积极拓展业务,提升竞争力。

更多本行业研究分析详见前瞻产业研究院《中国稀土产业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP