(原标题:【行业深度】洞察2025:中国精准非靶标代谢组学市场规模及竞争格局(附市场规模、竞争格局等))

本文核心数据:全球精准非靶标代谢组学市场规模;中国精准非靶标代谢组学应用占比;中国精准非靶标代谢组学市场规模;企业市占率等

精准非靶标代谢组学的概述

代谢组是指一个细胞、组织器官或生物体中所有参与生物体代谢、维持正常功能和生长发育的小分子化合物的集合,包括糖类、核苷、有机酸、酮类化合物、多肽、氨基酸、有机胺类、醛类化合物、脂质、萜类、类固醇、生物碱、小分子药物等等。

代谢组学主要通过考察生物体系在某一特定时期内或受到刺激或扰动前后,所有小分子代谢物(分子量小于1500 Da)的组成及含量变化,寻找代谢物与生理病理变化的相对关系,主要通过组群指标分析、高通量检测、数据处理、信息建模、系统整合等技术完成分析。

精准非靶标代谢组学是在传统代谢组学基础上结合高通量技术检测平台、精准代谢组学、多组学等技术,进一步拓展和深化应用,更好地应用于精准医疗、生物标志物发现等场景。

国内精准非靶标代谢组学服务主要有百趣生物的新一代代谢组学、中科新生命的非靶代谢组plus、诺禾致源的非靶向代谢组学、欧易生物的Level One 500全谱代谢组以及迈特维尔的TM广靶代谢组服务。新一代代谢组学是目前精准非靶标代谢组学领域的尖端技术,新一代代谢组学在物质鉴定级别、标准品数据库数量、多中心稳定检出物质比例等方面具有明显优势。

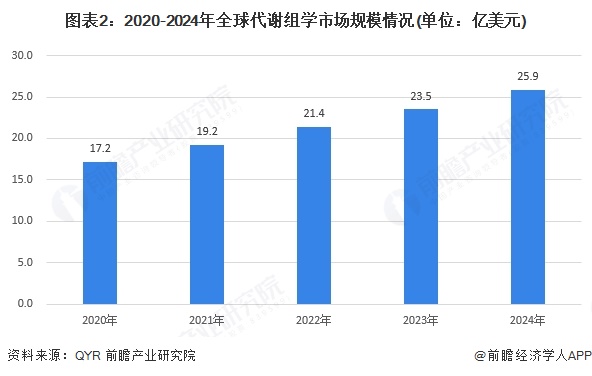

全球代谢组学市场现状:市场规模超25亿美元

从1999年,Nicholson提出“Metabolomics"后,代谢组学才开始得到正式发展。21世纪,Metabolon和HMT为代表的全球代谢组学领先企业先后成立。Metabolon通过水溶性或脂溶性化合物提取方法,采用三种不同的色谱柱分别采集数据,自主构建的5000+数据库,最多鉴定2000+化合物;HMT通过毛细管电泳分离系统,对样品中的代谢物进行有效分离,然后采用QTOF高分辨仪器进行数据采集,可以采集到传统LC-MS不能检测到的很多物质。

随着生物医药行业市场规模的持续扩大,科研院校及医院研发投入力度不断增加,数据分析、机器学习、神经网络等算法技术在生物医药领域应用不断普及,全球代谢组学市场规模持续增长。根据QYR数据,全球代谢组学市场规模从2020年的17.2亿美元增长到2024年的25.9亿美元,年复合增速为10.8%。

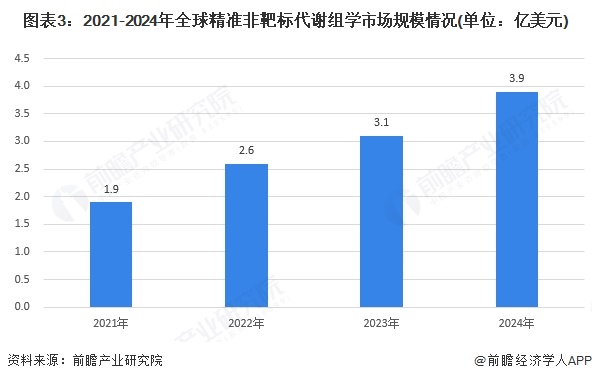

全球精准非靶标代谢组学市场分析:市场规模接近4亿美元

随着生物医药行业的发展,科研院所、生物医药企业对于代谢物数据信息的有效挖掘和应用提出了更高的行业标准。在此前提下,具有高鉴定准确性、大准确代谢物数量、大代谢物总体鉴定数量、高数据稳定性的精准非靶标代谢组学应用需求不断提高。精准非靶标代谢组学超越传统代谢组学,综合性能大幅提升,尤其是在生物标志物发现,致病机制探究,精准医疗方案优化,治疗靶点筛选等领域,具有明显优势。根据前瞻产业研究院调研,全球精准非靶标代谢组学占代谢组学应用占比由2021年的10%上升至2024年的12%,2021-2024年全球精准非靶标代谢组学市场规模从1.9亿美元增长到3.9亿美元。

中国代谢组学市场规模:2024年超过130亿元

中国代谢组学市场包括科研及临床市场,其中代谢组学科研服务市场(面向科研服务)是新兴市场,主要面向高校、研究所、药企及医院等,在代谢组学技术不断发展,市场参与者数量上升、下游应用范围日益、相关人才不断涌入及高校外包趋势逐渐加强等因素地共同作用下,中国代谢组学科研服务市场进入高速发展期。

根据QYR数据,2022年,中国代谢组学市场规模比重达10.6%,预计中国市场占比将按年0.33%速度增长。据此比例测算,2024年中国代谢组学市场规模初步统计达20.4亿元。

中国精准非靶标代谢组学市场分析:市场规模2.4亿元

中国代谢组学研究发展迅速,以百趣生物、中科新生命、诺禾致源为代表的领先企业均在常规代谢组学基础上开发出了精准非靶标代谢组学技术,随着中国医药开发力度的加大,中国精准非靶标代谢组学需求持续扩大。参考全球精准非靶标代谢组学市场占比进行测算,2022年、2023年、2024年中国精准非靶标代谢组学市场规模分别为1.6亿元、2.0亿元、2.4亿元。

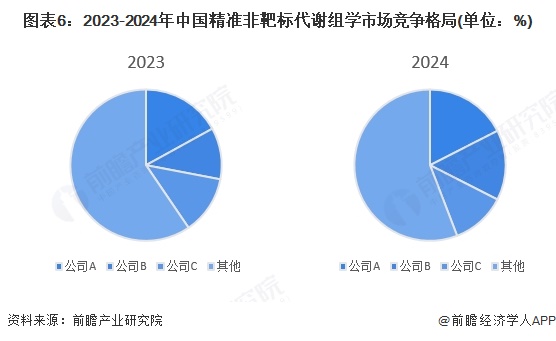

中国精准非靶标代谢组学市场竞争格局:市场较为集中

精准非靶标代谢组学对产品服务的技术要求较高,目前国内专业提供精准非靶标代谢组学要求的企业主要有诺禾致源、百趣生物、中科新生命等,总体来看,中国精准非靶标代谢组学市场较为集中。

更多本行业研究分析详见前瞻产业研究院《中国小分子抗体行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP