(原标题:“1元购”后又来“5折购”!三高管成申通快递股权激励最大受益者)

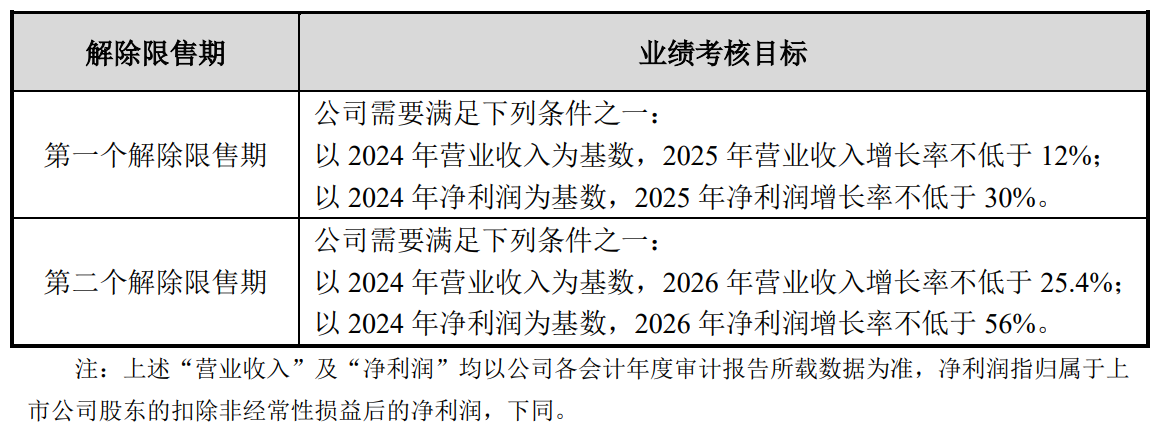

申通快递于2025年5月9日公告股权激励计划草案,拟按5.42元/股的价格(较2025年5月9日收盘价10.61元/股折价约49%),向激励对象授予限制性股票约2,840万股,占总股本比例约1.86%。其中首次授予约2,527万股,占本次授予权益总额的89%。首次授予部分,考核目标为 :2025、2026年扣非净利润较2024年分别增长30%、56%,或者2025、2026年营业收入较2024年分别增长12%、25.3%。

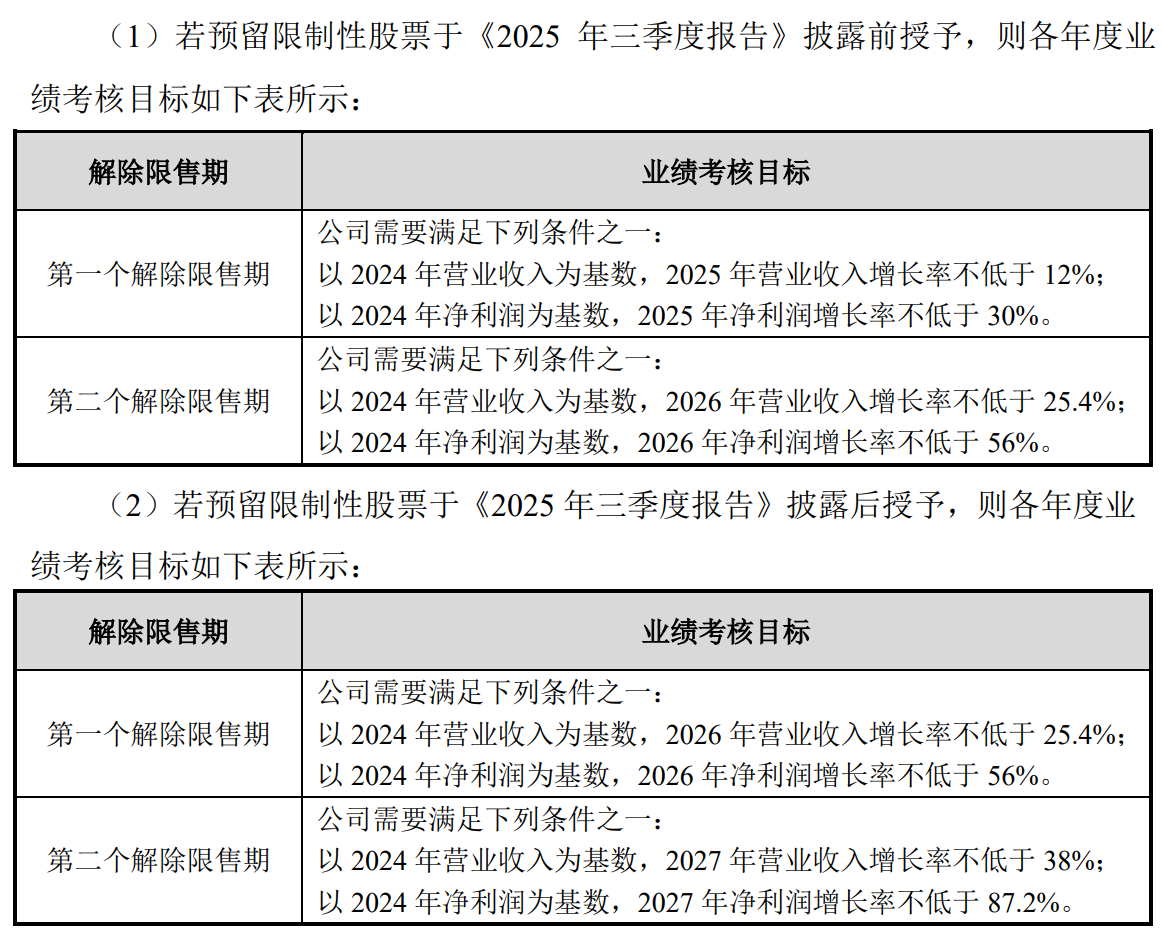

本次股权激励计划草案同时预留限制性股票约313万股,占本次授予权益总额约11.0171%。预留部分若在2025Q3财报披露前授予,则考核目标与前述一致;若预留部分在2025Q3财报披露后授予,则考核目标新增2027年净利润较2024年增长87.2%,或者2027年营业收入较2024年增长38%。

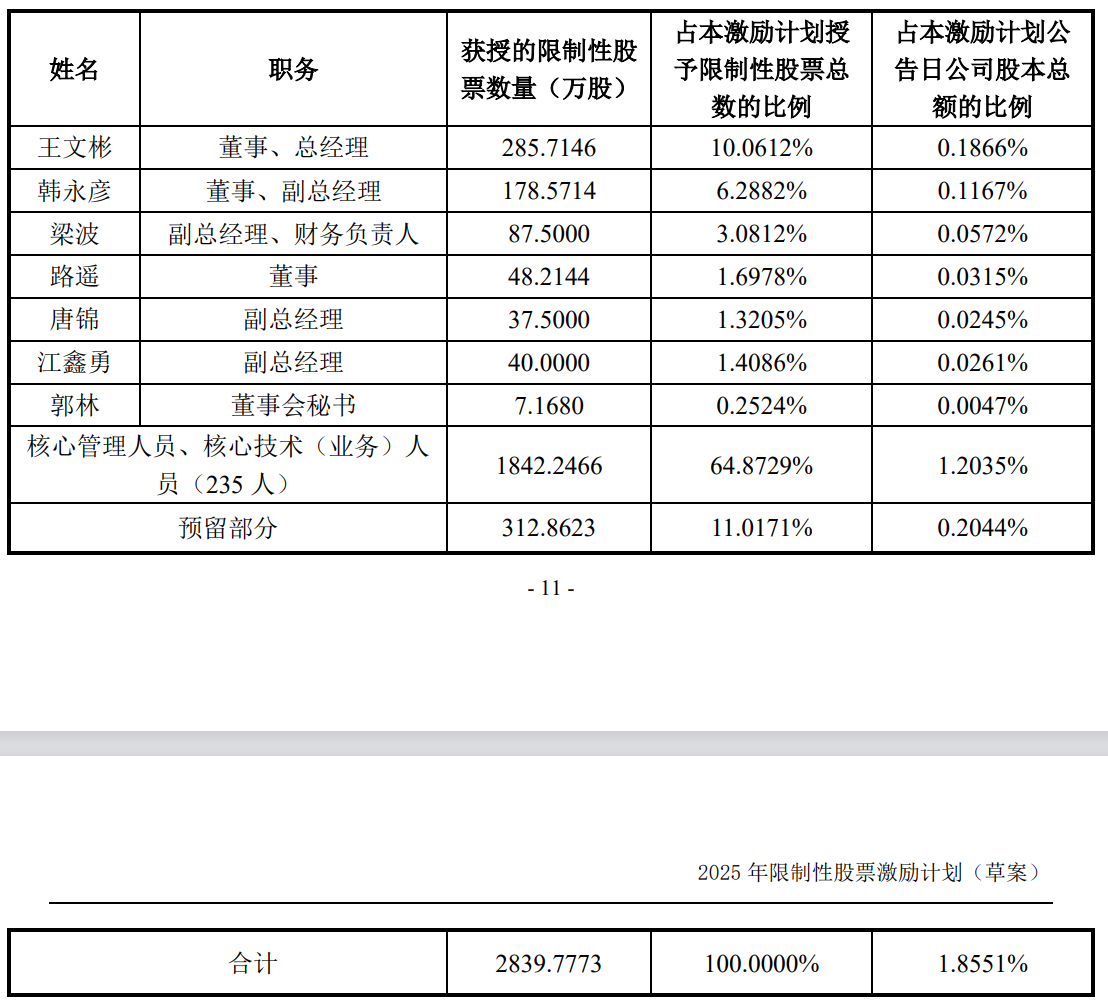

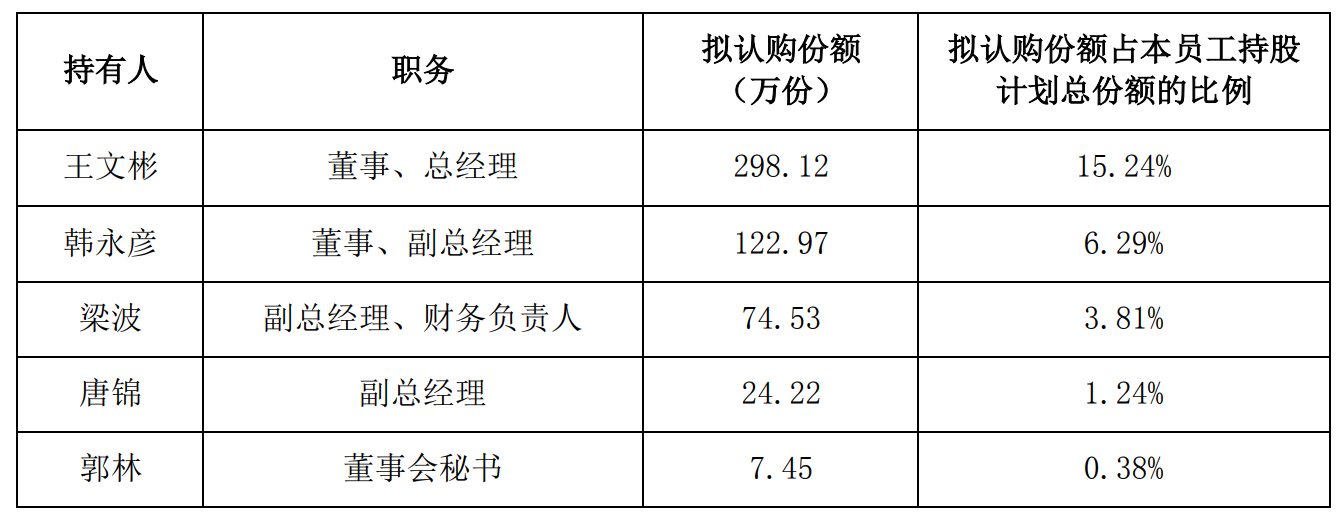

本次激励计划草案的授予对象以公司董监高为主,其中王文彬、韩永彦、梁波占合计被授予的限制性股票约552万股,比例超过本次股权激励总数的20%,而这三人均为阿里菜鸟系背景。

“或者”的争议

如果本次股权激励的预留部分在2025Q3财报披露后授予,那么按照考核目标,2025~2027年的扣非净利润要分别不低于13.22亿、15.87亿、19.04亿,而2024年申通快递的扣非净利润为10.17亿,3年时间接近翻倍,不可谓不高。但是,本次股权激励计划是“二选一”方案,只要2025~2027年的营业收入同比增速分别不低于12%、12%、10%即可达标,这是一个什么概念?

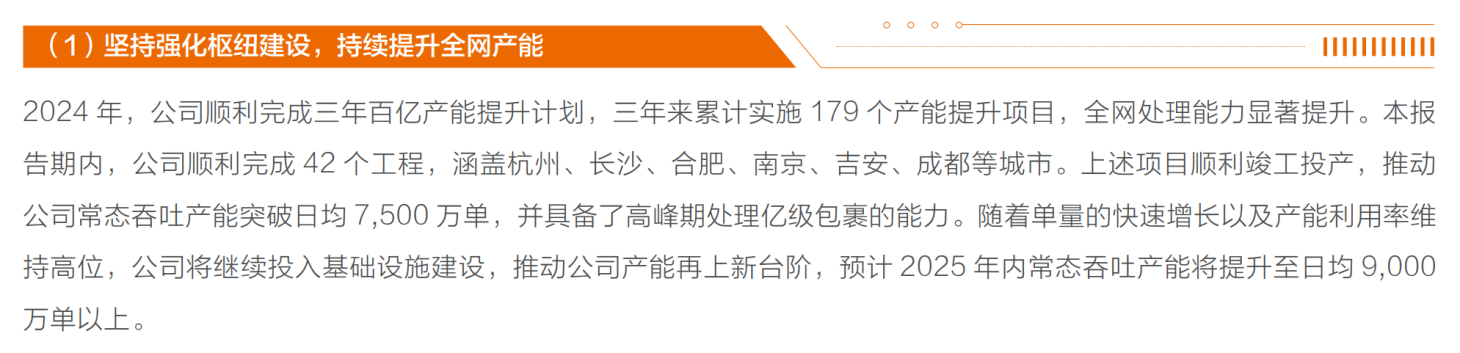

首先,2022~2024年申通快递的日均产能约5000万单、6000万单、7500万单,分别同比增长19%、20%、25%,同时根据公司2024年报中的经营规划,2025年的日均产能将达到9000万单以上,因此,从产能角度讲2025年申通快递的增速讲超过20%,明显高于12%的营业收入股权激励增速目标。

其次,得益于过去三年高于行业均值的增速,申通快递的估值一直被资本市场给予溢价,截止到2025年5月9日,申通快递PE(TTM)为15.0倍,中通快递、圆通速递、韵达股份分别为12.5倍、11.6倍、10.8倍,溢价高达20%~40%不等。估值溢价的背后是资本市场对申通快递抱有更高增速的预期,根据Wind对卖方预测的汇总,申通快递2025年营收同比增速的一致预期为15.73%,同样高于12%的营业收入股权激励增速目标。

“1元购”

除了“二选一”的股权激励目标外,刚刚解禁的“1元购”也是一项主要争议。

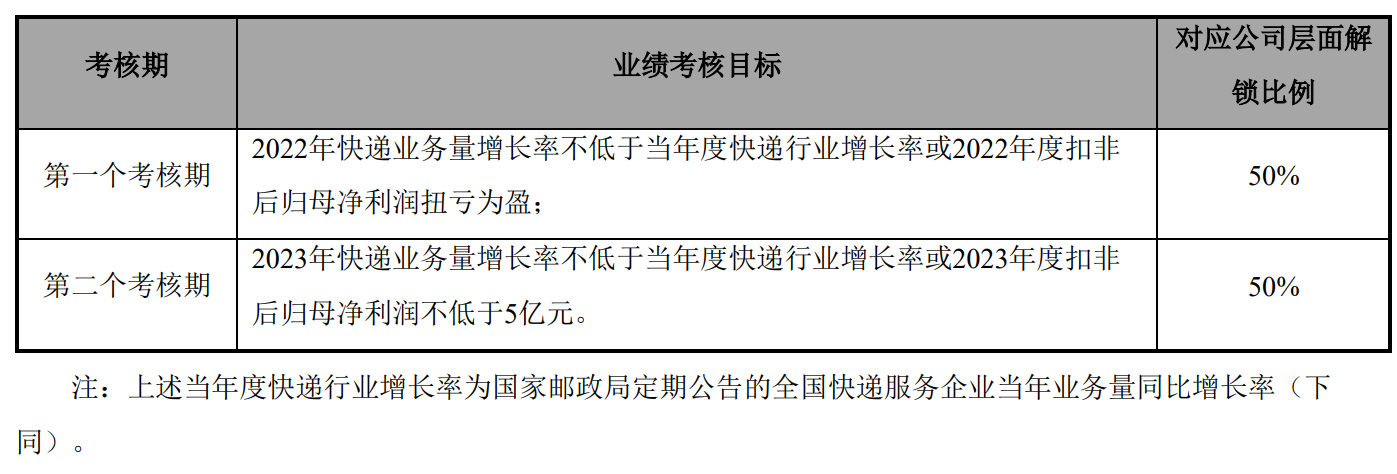

根据2025年3月29日公司公告,2022年通过的“第一期员工持股计划”锁定期届满,彼时申通快递紧随苏泊尔,推出了引发资本市场热议的“1元购”,即按1元/股的价格向被激励对象授予限制性股票,较二级市场折价接近90%。

彼时业绩考核目标也是“二选一”模式,快递业务量增速和扣非净利润二者选其一。回头来看,2022年申通快递两个全部达成,2023年只完成了快递业务量增速目标(增速35.23%,高于全国快递服务企业当年业务量同比增速19.4%),但扣非净利润只有3.39亿元,距离扣非净利润目标5亿元还有30%以上的偏离幅度。

“第一期员工持股计划” 也是由王文彬、韩永彦、梁波占大头,三人合计被授予约500万股,由于“1元购”,总成本仅约500万元左右,按最新收盘价计算,这500万股的市值超过5000万元,较成本价高出10倍以上。

“1元购”刚刚解禁不久,马上又来了“5折购”,面对业绩考核目标似乎“唾手可得”的行权条件,小股东的心里,怕是有点苦。

阿里系对圆通和韵达的减持

当然,比起申通快递股权激励计划本身,更值得玩味的是,阿里系对圆通和韵达的减持。

就在申通快递公布股权激励计划的前一个交易日,圆通速递发布公告,杭州灏月企业管理有限公司于2025 年5月7日通过大宗交易方式,按12.42元/股(较收盘价折价5.98%)的价格转让圆通速递21,464,756 股,转让股份数量占圆通速递总股本的0.62%。

按照圆通速递2025年3月13日公告,杭州灏月企业管理有限公司、杭州阿里创业投资有限公司、浙江菜鸟供应链管理有限公司(为了叙述方便,以下将与阿里巴巴或菜鸟构成一致行动人的公司主体,全部统一简称为“阿里系”)合计持有圆通速递20.62%股份,阿里系计划于2025年7月2日前拟通过大宗交易方式减持圆通速递不超过68,935,068股,占总股本比例不超过2%,按12.42元/股计算,对应套现约8.6亿元。减持完毕后,阿里系对于圆通的持股比例将低于20%。

事实上,阿里系于2015年以25.3亿元首次获得圆通速递20%股份;2016年,圆通速递借壳上市,阿里系又相继两次合计认购25.2亿元,进一步增持圆通速递;2020年,阿里系再以17.406元/股的价格收购圆通速递创始人夫妇3.79亿股,持股比例22.5%,此后既未增持也未减持。

换句话说,本次减持,是阿里系自2015年以来对圆通速递的首次减持,紧接着阿里系减持圆通速递的后一个交易日,申通快递就发布了股权激励计划,真有如此小概率的巧合?

与此同时,阿里系于2025Q1和2024Q4分别减持韵达股份约2129万股和1611万股。阿里系于2019Q4在二级市场以21.16~27.35元/股的价格,首次买入韵达约2%的股份,经过2025Q1和2024Q4两次减持后,阿里系对韵达股份的持股比例已降至0.71%,按韵达股份2025Q1约7.31元/股和2024Q4约8.26元/股的二级市场均价,阿里系两次减持的亏损比例均在60%~75%。

今年1月,据36氪报道,菜鸟集团将于近日完成一轮组织架构调整,调整后,菜鸟集团更符合自身的“产业定位”,真正成为一家物流公司,专注物流运营。

尽管菜鸟集团官方没有正式回应,但是,从阿里系持续减持韵达股份、首次减持圆通速递、以及减持圆通速递后申通快递隔日就发布股权激励草案来看,留给市场的遐想空间很大,是否意味着申通快递“亲儿子”的逻辑再次得到了强化?

阿里系扶持申通快递的决心有多大?

申通快递作为阿里系“亲儿子”的说法由来已久。

2019年3月,申通快递实控人与阿里系签署《框架协议》,阿里系出资46.65亿元成为申通快递战略投资者,持有公司14.65%股权。

2019年8月,申通快递与阿里巴巴签署《购股权协议》,赋予阿里系方自2019年12月28日起三年内(即行权期至2022年12月27日止)分批次购买申通快递31.35%股份的权利,总行权价格为99.82亿元,对应20.80元/股;

2020年9月,阿里系再出资32.95亿元,按20.8元/股增持申通10.35%,阿里系持股比例达到25%;

2022年12月27日,申通快递发布公告,对于《购股权协议》中未行权的剩余的21%股份,阿里系将行权时间延长3年到2025年12月27日,行权价也由此前的20.80元/股下调为16.50元/股。

截止到2025年5月9日,申通快递市值162亿元,阿里系合计持有申通快递25%股份,对应持股市值为40.50亿元,而阿里系的总成本为79.60亿元,对应浮亏39.10亿元,浮亏比例接近50%。

如果阿里系在2025年12月27执行修订后的《购股权协议》,则阿里系合计持有申通快递的股份将上升到46%,总成本将上升至132.64亿元,单位成本18.84元/股(2025年5月9日收盘价10.61元/股)。

尽管阿里系在“三通一达”上都有股权布局,但与中通快递、圆通速递、韵达股份不同的是,尽管阿里系在申通快递上吃了大亏,但是申通快递是阿里系在“三通一达”中唯一可以拿下实际控制权的公司。

事实上,自2020年9月阿里系对申通快递的持股比例达到25%以后,阿里系便逐步在经营层面介入申通快递。2021年1月,阿里系原版人马进入董事会,王文彬(原菜鸟总经理、CTO兼快递事业部总经理)任申通快递董事兼总经理、韩永彦(原菜鸟网络运输部总经理)任董事兼副总经理、梁波(原菜鸟资深财务专家)任副总经理兼财务总监,从战略、运营到财务,阿里系在经营层面已经“实际控制”了申通快递。

客观来看,阿里系的进入,带给申通快递的是起死回生,让本已掉队的申通快递重新回到了牌桌上。

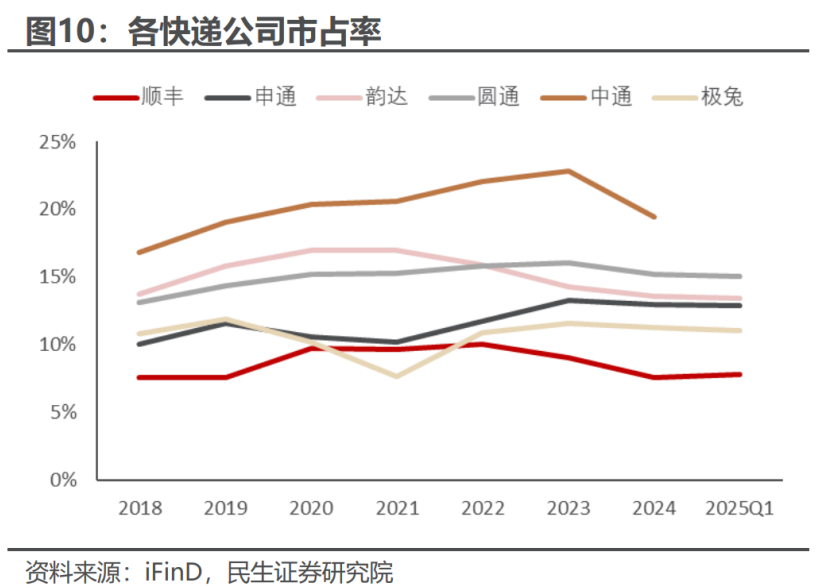

在阿里系进入申通快递董事会前的2020年,中通快递、韵达股份市占率均超过15%,圆通速递接近15%,且三者的市占率均处于上升趋势,只有申通快递市占率呈下降趋势,市占率达到10.58%,掉队非常明显;业绩方面,中通快递、韵达股份、圆通速递分别实现扣非净利润43.1亿、12.1亿、15.4亿,只有申通快递实现了2016年借壳上市以来的首次营业收入负增长,即便快递业务量增长19.62%,但在价格战压力下,扣非净利润还是由2019年的13.4亿直接转为亏损0.3亿。

在阿里系进入申通快递董事会后的2022~2024年,申通快递市占率重回上升轨道,2025Q1申通快递快递业务量58.1亿件,已经逼近韵达股份的60.8亿件;业绩方面,申通快递也从亏损做到了2024年的10.2亿扣非净利润,对比中通快递、圆通速递、韵达股份的86.2亿、38.4亿、16.4亿,也已经大幅拉窄了差距。

不过,即便在阿里系出钱、出人、出力的全力扶持下,申通快递确实完成了困境反转,但也很难就此得出申通快递会成为阿里系“亲儿子”的定论。

一方面,菜鸟集团的战略定位尚未对外正式公布,外界更多还是基于传言和猜测,在战略定位未得到确认之前,任何变数都是有可能的;

另一方面,从2022年阿里系与申通快递修订的《购股权协议》来看,似乎阿里系并没有完全下定决心,也没有拿出非常坚定的气势,似乎更像是走一步看一步,先去派驻管理层试试水,无论做好还是没做好,都还有回旋的余地。

最后,就算申通快递真的成了阿里系的“亲儿子”,这也未必见得就是一件100%的好事,毕竟上一个被外界称作阿里系“亲儿子”的,是百世快递,最终也没能逃脱被迫卖身的命运。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP