(原标题:2025年全球卫星产业市场分析:市场规模稳步扩大,美国在全球竞争中保持霸主地位)

行业主要上市公司:中国卫星(600118.SH);中国卫通(601698.SH);司南导航(688592.SH);北斗星通(002151.SZ);三维通信(002115.SZ);烽火电子(000561.SZ)等

本文核心数据:全球卫星产业规模;各国卫星在轨数量;企业机构卫星研制规模

1、全球卫星产业市场规模稳步扩大,地面设备制造业和卫星服务业是产业收入主要构成

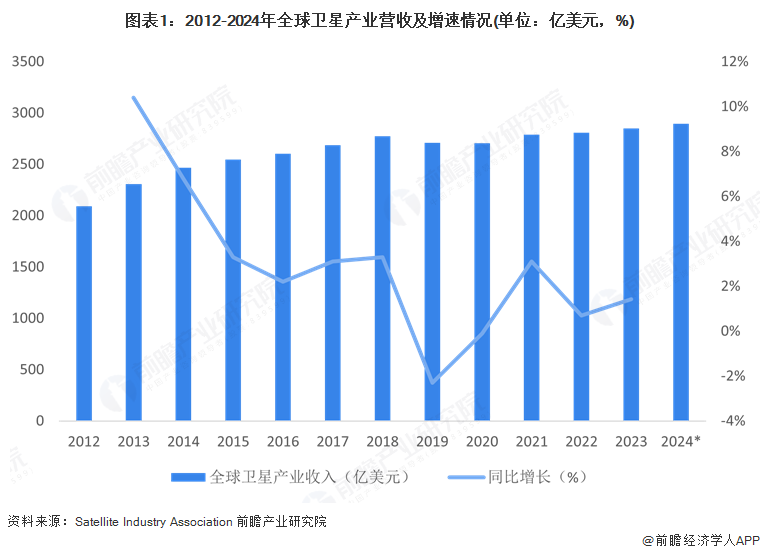

2024年6月,太空安全公司Look Up Space宣布了太空史上一个重要里程碑——人类累计发射超过1万颗卫星进入轨道。这一成就标志着人类在太空探索和利用方面达到了一个新的高度,也反映了全球卫星产业的蓬勃发展态势。美国卫星产业协会(SIA)发布的数据显示,2012-2023年,全球卫星产业收入整体波动上升。SIA认为新冠疫情对卫星产业的影响较为有限,航天大多数公司都在维持运营,另外由于疫情,对相关图像、地理空间数据、卫星数据分析等的需求以及居民对宽带需求的增长将促使2020年全球卫星产业规模扩大。2021-2023年全球卫星产业规模继续增长,2023年产业收入达2850亿美元,同比增长1.42%。前瞻初步核算2024年产业规模进一步增至2895亿美元。

注:截至2025年3月20日SIA尚未更新2024年数据,2024年为初步核算数据,届时以官方发布为准。

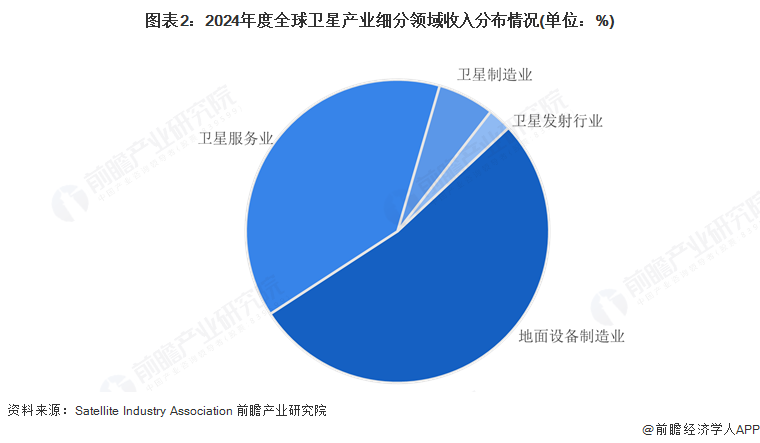

根据SIA于2024年7月发布的《2024卫星产业状况报告》,2023年,在全球卫星产业中,地面设备制造业收入最高,达1504亿美元,占卫星产业总收入的52.8%,同比2022年上涨3.72%;卫星服务业利润达1102亿元,占比38.7%,同比下降2.74%;卫星制造业收入172亿美元,同比上涨8.86%;卫星发射行业收入为72亿美元,同比上年增加2亿美元。

注:2024年度为2023年统计数据。

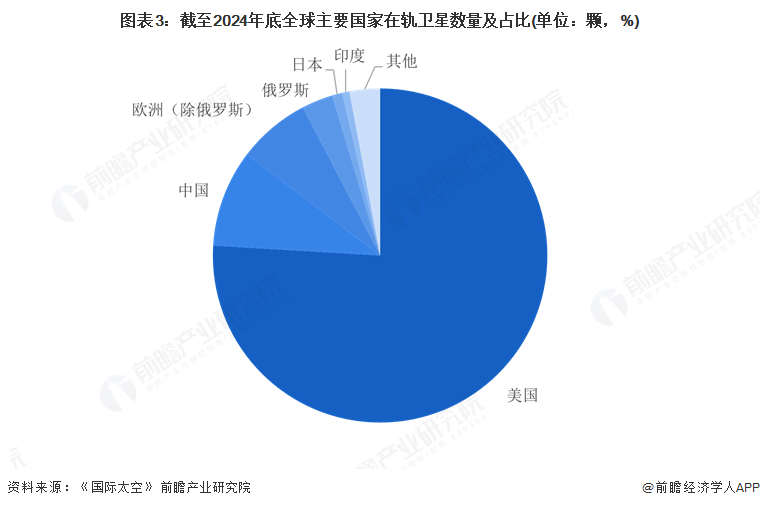

2、在轨卫星累计及新增数量美国占据绝对领先地位,2024年中国超越欧洲位列第二

根据《国际太空》期刊发文披露信息,截至2024年底,全球在轨航天器共计11605颗。其中,美国拥有8813颗在轨航天器,占全球总数的75.9%,继续位居首位;中国在轨航天器数量为1094颗,占全球总数的9.4%,跃升至第二;欧洲、俄罗斯、日本和印度的在轨航天器数量分别为809颗、351颗、113颗和82颗,合计占比分别约12%。此外,其他国家和地区共有343颗在轨航天器,占全球总数的3%。

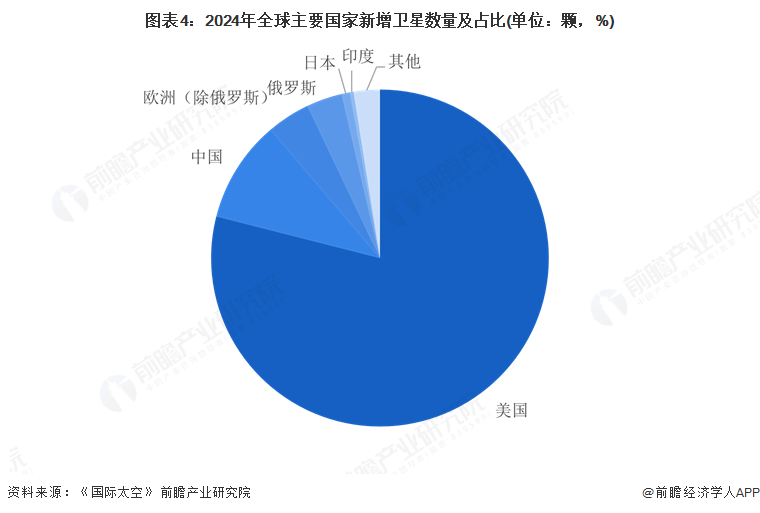

从新增角度看,2024年全球发射航天器2873颗。从国家来看,美国以2269颗航天器居首,其他国家差距较大。低轨星座扩张显著影响了全球航天器发射格局。美国“星链”2024年新增1982颗卫星,占美国和全球发射量的81%和69%,遥遥保持领先。中国发射了105颗“千帆”“吉利”和“云遥”等星座卫星,发展势头迅猛;欧洲持续部署“一网”星座,俄罗斯部署了44颗“西特罗-自动识别系统”卫星,占其全年发射量近半数,强化了其在低轨领域的布局。

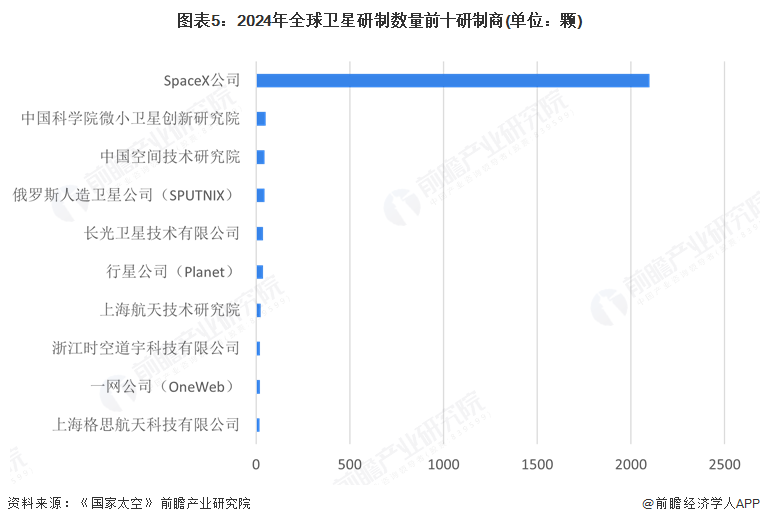

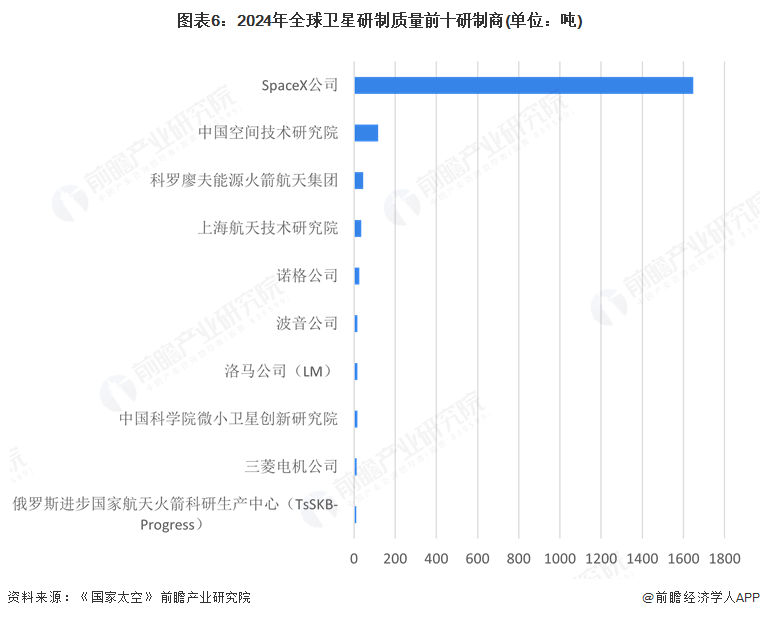

3、卫星研制规模SpaceX遥遥领先,中国多家企业及机构排名前列

从全球卫星研制数量上看。2024年SpaceX以2100颗遥遥领先排名第二的52颗。同时,中国小卫星制造商发展态势强劲,在全球卫星研制数量榜单前十位的研制商中占据六席。其中,中国科学院微小卫星创新研究院、中国空间技术研究院、长光卫星技术有限公司位列前五,浙江时空道宇科技有限公司和上海格思航天科技有限公司也跻身前十,彰显了中国在小卫星制造领域的强大竞争力和快速发展的实力。这些企业通过上下游垂直整合的发展模式,不仅推动了国内低轨星座的大规模部署,还在全球航天器制造市场中占据了重要地位。

从航天器研制发射质量排名来看,2024年全球前十位中有8家为传统宇航制造商,单星平均质量达2.82吨。新兴垂直一体化商业公司仅占两席,单星平均质量为0.77吨。尽管SpaceX公司主要专注于小卫星研制,但凭借大规模部署,其年发射总质量超过1600吨,稳居全球首位。中国空间技术研究院、科罗廖夫能源火箭航天集团、上海航天技术研究院及诺格公司分列全球前五位。

更多本行业研究分析详见前瞻产业研究院《中国卫星应用行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP