(原标题:【行业深度】洞察2024:中国金属切削机床行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:秦川机床(000837)、创世纪(300083)、沈阳机床(002120)等

本文核心数据:金属切削机床行业竞争梯队;金属切削机床行业企业布局等

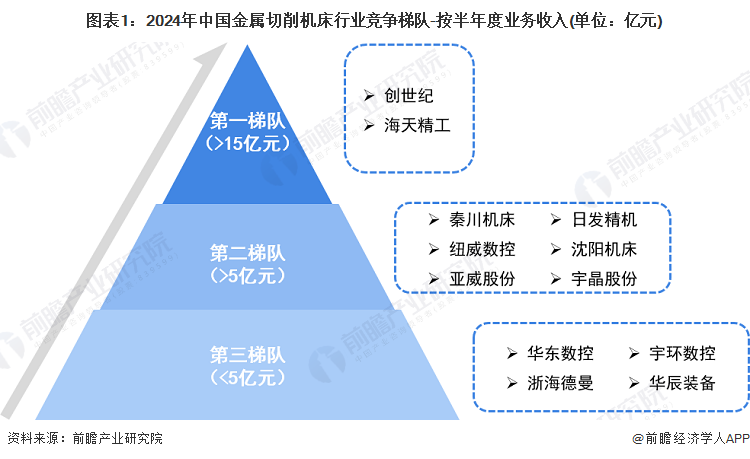

中国金属切削机床行业竞争梯队

综合各公司在中国的业务规模情况,中国金属切削机床行业竞争企业可分为三个梯队,创世纪和海天精工等2024年上半年业务规模超15亿元,属于第一梯队;秦川机床、日发精机、纽威数控、沈阳机床等公司2024年上半年业务规模处于5-15亿元区间,位于第二梯队;华东数控、宇环数控、浙海德曼、华辰装备等公司业务规模相对较小,位于第三梯队。

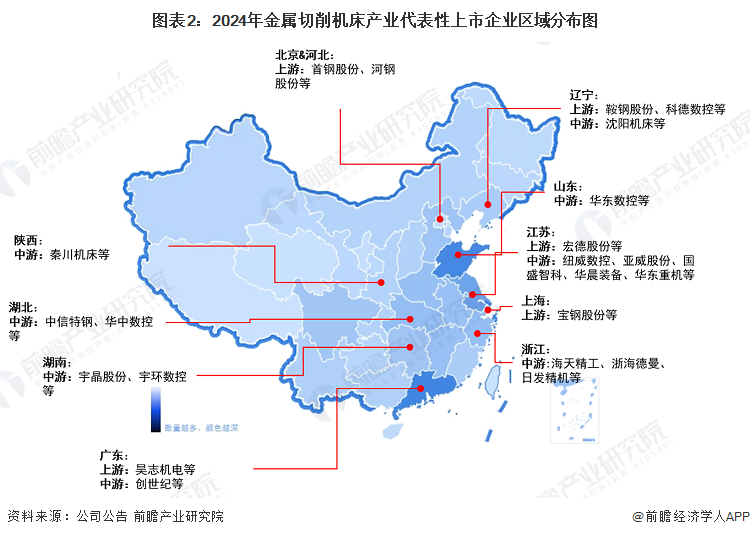

从代表性上市企业的区域分布来看,我国金属切削机床行业代表性上市企业主要分布于江苏和浙江省。其中,江苏省拥有最多代表性企业,主要有纽威数控、亚威股份、国盛智科、华东重机和华辰装备;其次是浙江,主要代表性上市企业有海天精工、日发精机、海德曼和禾川科技;此外,山东和辽宁等省市也均有代表性企业分布,但数量较少。

中国金属切削机床企业竞争格局

上市公司方面,按金属切削机床相关业务收入来看,2024年上半年,创世纪以20.61亿元的业务收入位列第一;海天精工金属切削机床业务收入为16.43亿元,位列第二;纽威数控和秦川机床业务收入均超10亿元。

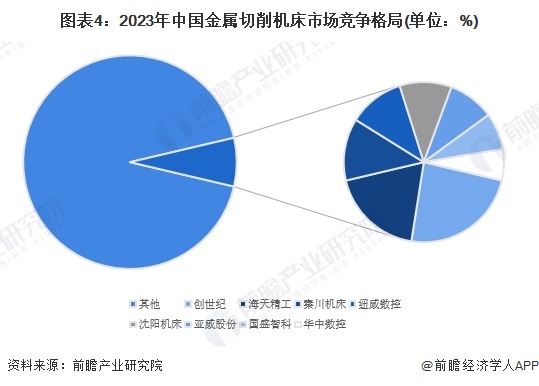

从竞争格局来看,金属切削机床竞争格局较为分散,竞争激烈。结合2023年行业内代表型企业经营数据来看,2023年创世纪市场份额约1.7%,位列行业内第一;其次是海天精工和秦川机床,市场份额分别为1.4%和0.9%。

中国金属切削机床行业集中度

2023年,中国金属切削机床行业市场集中度整体较低,CR3仅为4.0%,CR5仅为5.6%,CR8为7.3%,表明市场竞争较为激烈。

中国金属切削机床行业企业布局及竞争力评价

结合代表企业金属切削机床业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

中国金属切削机床行业竞争状态总结

从五力竞争模型角度分析,我国金属切削机床行业主要以低端产品为主,产品技术门槛相对较低,竞争较为激烈;在中高端产品市场,目前国内仅有少数企业具备中高端产品的生产,行业竞争相对缓和。在新能源汽车全球普及、智能终端设备产品日益丰富的大背景下,我国金属切削机床产品需求持续增加,同时金属切削机床行业具有较高的进入壁垒,新进入者威胁有限。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国金属切削机床行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《金属切割及焊接设备制造业招股说明书业务与技术(IPO底稿咨询、整理及电子化服务)》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP