(原标题:2024年中国合同能源管理行业供给市场分析 服务能力不断提升【组图】)

行业主要上市公司:双良节能(600481.SH)、清新环境(002573.SZ)、天壕能源(300332.SZ)、中材节能(603126.SH)、南网能源(003035.SZ)、仟亿达(831999.NQ)、工大科雅(301197.SZ)等

本文核心数据:节能服务产业企业数量;节能服务公司成立时间分布;节能服务公司注册资金分布;节能服务产业从业人员数量;合同能源管理项目投资

节能服务公司为主要市场主体

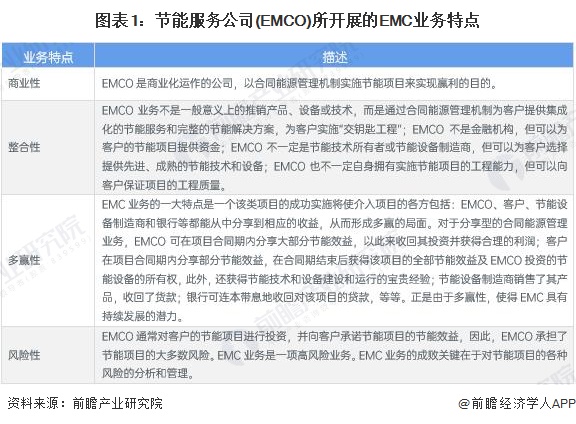

节能服务公司(EMCO)是市场经济下的节能服务商业化实体,在市场竞争中谋求生存和发展,与中国从属于地方政府的节能服务中心有根本性的区别。EMCO所开展的EMC业务具有以下特点:

节能服务企业供给能力提升

——企业数量不断增长

在“双碳”战略指引下,我国低碳节能各项工作有序推进,逐步建立起碳达峰碳中和“1+N”的政策体系,重点领域、重点行业及各地区的碳达峰实施方案相继出台;节能服务产业规模及效益实现较快增长。据中国节能协会统计数据,截至2023年,中国节能服务产业企业数量达13801家,同比增长16.61%。

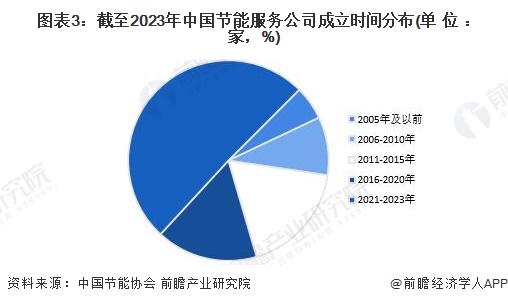

——节能服务公司正处于注册热潮

从成立时间看,2021-2023年间成立节能服务公司数量最多为6990家,占比达到50.65%;其次为2011-2015年间及2016-2020年间;整体来看,目前我国节能服务公司正处于注册热潮。

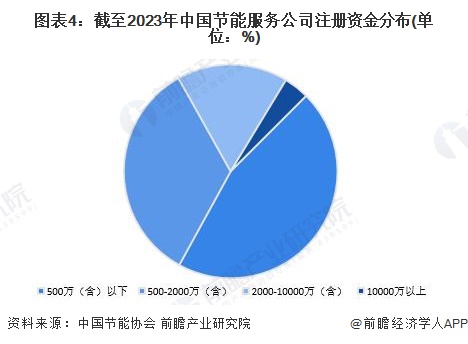

——注册资金在500万元以下的公司数量最多

从节能服务公司注册资金分布情况来看,注册资金在500万元以下的公司数量最多,截至2023年占比超45%;其次为500-2000万元之间,占比约34%。

节能服务从业人员持续增长

2016-2023年间,中国节能服务从业人员逐年增长,增速波动变化;截至2023年底,中国节能服务行业从业人员96.3万人,同比增长8.7%。

合同能源管理项目投资规模持续增长

“双碳”战略背景下,节能提高能效领域投资信心提振,投资速度明显加快;据中国节能协会节能服务产业委员会(EMCA)数据,2023年合同能源管理项目投资年新增1647亿元,同比下降0.4%。

更多本行业研究分析详见前瞻产业研究院《中国合同能源管理(EMC)行业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP