ЈЁФӯұкМвЈәИь·ЦҝЖјјЈә¶ајТҝН»§өД№ШБӘ·Ҫ»тЎ°Н»»чЎұИл№Й №ШБӘПъКЫ¶оПЦРЕЕыТЙФЖЈ©

Ў¶ҪрЦӨСРЎ·ДП·ҪЧКұҫЦРРД РЮФ¶/ЧчХЯ ОчЦЮ УіОө/·зҝШ

ЧФ2022Дк12ФВ30ИХҝЖҙҙ°еЙПКРЙкЗл»сКЬАнЖрЈ¬ТСИ»№эИҘТ»Дк¶аЈ¬ЛХЦЭИь·ЦҝЖјј№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°Иь·ЦҝЖјјЎұЈ©өДЙПКРЙкЗлЈ¬ФЪ2024Дк8ФВ»сөГЧўІбЙъР§ЎЈЖЪјдЈ¬Иь·ЦҝЖјјАъҫӯБҪВЦОКСҜЈ¬ЖдЦРЖдәЛРДјјКхөДПИҪшРФФвБ¬»·ОКЎЈ

ЙПКРұіәуЈ¬Иь·ЦҝЖјјҪьИэДкТөјЁҫщұЈіЦФціӨЈ¬¶шЖд№ъДЪЦчТӘҫәХщ¶ФКЦТөјЁ·ҙПВ»¬ЎЈ№ЫИь·ЦҝЖјјөДҝН»§ұіҫ°Ј¬2021ДкЈ¬¶аГыҝН»§өД№ШБӘ·ҪИл№ЙИь·ЦҝЖјјЈ¬Н¬ДкПа№ШҝН»§УлИь·ЦҝЖјјөДҪ»ТЧ¶о¶ёФцЎЈІўЗТЈ¬Иь·ЦҝЖјј¶ФТ»Гы№Й¶«№ШБӘҝН»§өДПъКЫ¶оПЦРЕЕыТЙФЖЎЈЎ°Н»»чЎұИл№ЙөДҝН»§№Й¶«№ШБӘ·ҪЦРЈ¬ДюІЁГ·ЙҪұЈЛ°ёЫЗшёҙРЗО©УҜ№ЙИЁН¶ЧК»щҪрәП»пЖуТөЈЁУРПЮәП»пЈ©ЈЁТФПВјтіЖЎ°ёҙРЗО©УҜЎұЈ©ФшФЪ2020ДкИл№ЙИь·ЦҝЖјјөДБнТ»ГыҝН»§Ј¬ёГҝН»§УЪ2021УлИь·ЦҝЖјјХэКҪХ№ҝӘәПЧчЈ¬ІўУЪН¬ДкіЙОӘИь·ЦҝЖјјөДЗ°ОеҙуҝН»§ЎЈ

Т»Ўў¶ајТҝН»§өД№ШБӘ·Ҫ»тЎ°Н»»чЎұИл№ЙҪ»ТЧ¶ојҙЦиФцЈ¬№ШБӘПъКЫ¶о»тПЦРЕЕыТЙФЖ

РиТӘЛөГчөДКЗЈ¬Иь·ЦҝЖјјөДЦчУӘТөОсКЗСР·ўәНЙъІъУГУЪТ©Оп·ЦОцјмІвәН·ЦАлҙҝ»ҜөДТәПаЙ«ЖЧІДБПЈ¬әЛРДІъЖ·ОӘУҰУГУЪЙъОпҙу·ЦЧУТ©Опј°РЎ·ЦЧУ»ҜС§Т©Оп·ЦОцјмІвәН·ЦАлҙҝ»ҜөДЙ«ЖЧЦщәНІгОцҪйЦКЈ¬№бҙ©Т©ОпҝӘ·ўЙъІъөДИ«№эіМЎЈ

ҪьДкАҙЈ¬Иь·ЦҝЖјјөД№ъДЪЦчТӘҫәХщ¶ФКЦіЖКЬКРіЎ»·ҫіУ°ПмЈ¬ПъБҝПВ»¬ҝвҙжС№БҰФцҙуЈ¬ЗТ2023ДкЈ¬ёГГыҫәХщ¶ФКЦөДТөјЁПВ»¬Ј¬Г«АыВКЧЯөНЎЈ¶шҪьИэДкАҙЈ¬Иь·ЦҝЖјјТөјЁЦрДкЙПЙэЈ¬Г«АыВКТаіКЙПЙэЗчКЖЎЈФЪҙЛұіәуЈ¬2021ДкЈ¬Иь·ЦҝЖјјИэГыҝН»§өД№ШБӘ·ҪПИәуИл№ЙЈ¬Н¬ДкИэјТҝН»§әПјЖ№ұПЧөДКХИлҪПЙПДкҙу·щФціӨЎЈ

1.1 Иь·ЦҝЖјјТөјЁұЈіЦФціӨГ«АыВКЧЯёЯЈ¬№ъДЪЦчТӘҫәХщ¶ФКЦіЖКЬКРіЎ»·ҫіУ°ПмТөјЁПВ»¬

ҫЭЗ©КрИХ2024Дк8ФВ8ИХөДЎ¶КЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҝЖҙҙ°еЙПКРХР№ЙЛөГчКйЈЁЧўІбёеЈ©Ў·ЈЁТФПВјтіЖЎ°З©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйЎұЈ©Ј¬2021-2023ДкЈ¬Иь·ЦҝЖјјөДУӘТөКХИл·ЦұрОӘ1.55ТЪФӘЎў2.13ТЪФӘЎў2.45ТЪФӘЎЈН¬ЖЪЈ¬Иь·ЦҝЖјјөДҫ»АыИу·ЦұрОӘ2,162.02НтФӘЎў4,820.24НтФӘЎў5,415.39НтФӘЎЈ

ҫӯІвЛгЈ¬2022-2023ДкЈ¬Иь·ЦҝЖјјөДУӘТөКХИл·ЦұрН¬ұИФціӨ37.37%Ўў15.24%Ј¬ҫ»АыИу·ЦұрН¬ұИФціӨ122.95%Ўў12.35%ЎЈ

2021-2023ДкЈ¬Иь·ЦҝЖјјөДЧЫәПГ«АыВК·ЦұрОӘ71.08%Ўў76.33%Ўў71.21%ЎЈ

УЙҙЛҝЙјыЈ¬ҪьИэДкАҙЈ¬Иь·ЦҝЖјјөДУӘТөКХИләНҫ»АыИуҫщЦрДкЙПЙэЈ¬Г«АыВКО¬іЦФЪ71%ТФЙПЎЈ

И»¶шЈ¬РРТөБъН·өДТөјЁұнПЦИҙІўІ»АЦ№ЫЎЈ

ҫЭЗ©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйЈ¬Иь·ЦҝЖјјЦчТӘҫәХщ¶ФКЦҫщОӘ№ъНвҙуРНҝЖјј№«ЛҫЈ¬ДҝЗ°№ъДЪТҪТ©·ЦАлҙҝ»ҜБмУтТФТәПаЙ«ЖЧІДБПөДСР·ўЙъІъПъКЫОӘЦчУӘТөОсөДЙПКР№«ЛҫҪцЛХЦЭДЙОўҝЖјј№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°ДЙОўҝЖјјЎұЈ©Т»јТЎЈ

ҫЭДЙОўҝЖјј2023ДкұЁЈ¬ДЙОўҝЖјјЧФіЖПө№ъДЪПё·ЦБмУтөДБъН·ЎЈ

ФЪҙЛұіҫ°ПВЈ¬2023ДкЈ¬ДЙОўҝЖјјөДУӘТөКХИләНҫ»АыИуҫщПВ»¬ГчПФЎЈ

ҫЭ¶«·ҪІЖё»Choice№«ҝӘКэҫЭЈ¬2021-2023Дкј°2024Дк1-9ФВЈ¬ДЙОўҝЖјјөДУӘТөКХИл·ЦұрОӘ4.46ТЪФӘЎў7.06ТЪФӘЎў5.87ТЪФӘЎў5.5ТЪФӘЎЈ2022-2023ДкЈ¬ДЙОўҝЖјјөДУӘТөКХИл·ЦұрН¬ұИФціӨ58.14%Ўў-16.86%ЎЈ

2021-2023Дкј°2024Дк1-9ФВЈ¬ДЙОўҝЖјјөД№йДёҫ»АыИу·ЦұрОӘ1.88ТЪФӘЎў2.75ТЪФӘЎў0.69ТЪФӘЎў0.42ТЪФӘЎЈ2022-2023ДкЈ¬ДЙОўҝЖјјөД№йДёҫ»АыИу·ЦұрН¬ұИФціӨ46.27%Ўў-75.08%ЎЈ

ҙЛНвЈ¬ҫЭЗ©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйЈ¬2021-2023ДкЈ¬ДЙОўҝЖјјөДЧЫәПГ«АыВК·ЦұрОӘ83.89%Ўў78.62%Ўў78.07%ЎЈ

ЦөөГТ»МбөДКЗЈ¬ФЪИь·ЦҝЖјјУлЖдСЎИЎөДОејТН¬РРТөҝЙұИ№«ЛҫЦРЈ¬2021-2023ДкЈ¬ДЙОўҝЖјјЎўұұҫ©°ЩЖХИьЛ№ЙъОпҝЖјј№Й·ЭУРПЮ№«ЛҫЎў№гЦЭҪаМШЙъОп№эВЛ№Й·ЭУРПЮ№«ЛҫЎўұұҫ©јьҝӯҝЖјј№Й·ЭУРПЮ№«ЛҫөДГ«АыВКҫщЦрДкПВ»¬Ј¬ҪцОч°ІА¶ПюҝЖјјРВІДБП№Й·ЭУРПЮ№«ЛҫәНИь·ЦҝЖјјөДГ«АыВКУРЛщЙПЙэЎЈ

І»ҪцИзҙЛЈ¬ҫЭДЙОўҝЖјј2023ДкұЁЈ¬2023ДкЈ¬ДЙОўҝЖјјЙ«ЖЧМоБПәНІгОцҪйЦКөДІъЖ·ПъКЫКХИлОӘ4.09ТЪФӘЈ¬ҪПЙПДкјхЙЩ9.52%Ј»МоБПІъЖ·КХИлХјұҫДкЧЬУӘТөКХИл69.67%ЎЈ

Н¬КұЈ¬ҫЭДЙОўҝЖјј2023ДкұЁЕыВ¶өДІъПъБҝЗйҝцЛөГчЈ¬КЬКРіЎ»·ҫіөДУ°ПмЈ¬ДЙОўҝЖјјЙ«ЖЧМоБПәНІгОцҪйЦКІъЖ·ұҫЖЪПъБҝіцПЦТ»¶Ё·щ¶ИПВ»¬Ј¬ҝвҙжС№БҰФцҙуЎЈ

¶ш№ШУЪЎ°РРТөёсҫЦәНЗчКЖЎұЈ¬ДЙОўҝЖјјұнКҫЈ¬Т»·ҪГжЈ¬ЙъОпТҪТ©КРіЎҙҰУЪҪЧ¶ОРФөчХыЈ¬Й«ЖЧМоБП№ъІъ»ҜМжҙъЗчКЖКЖІ»ҝЙөІЎЈБнТ»·ҪГжЈ¬Т»ЦұВў¶ПЙ«ЖЧМоБП/ІгОцҪйЦК№©УҰөДҙуРНҝз№ъ№«ЛҫёьјУЦШКУЦР№ъКРіЎТөОсЈ¬РВІъЖ·ёьРВөьҙъФцЛЩЈ¬КРіЎҫәХщГчПФјУҫзЎЈ

ТІҫНКЗЛөЈ¬2023ДкЈ¬№ъДЪЦчТӘҫәХщ¶ФКЦДЙОўҝЖјјөДТөјЁПВ»¬Ј¬Г«АыВКЧЯөНЎЈН¬КұЈ¬ДЙОўҝЖјјұнКҫЈ¬КЬКРіЎ»·ҫіөДУ°ПмЈ¬ІъЖ·ПъБҝПВ»¬Ј¬ҝвҙжС№БҰФцҙуЎЈІўЗТЈ¬ҪьДкАҙЈ¬Т©Оп·ЦАлҙҝ»ҜПё·ЦКРіЎҫәХщГчПФјУҫзЎЈИ»¶шЈ¬Иь·ЦҝЖјјөДУӘТөКХИлЎўҫ»АыИуИҙДжКЖЙПЙэЈ¬Г«АыВКТІіКХыМеЙПЙэЗчКЖЎЈ

ФЪҙЛұіҫ°ПВЈ¬2021ДкЈ¬Иь·ЦҝЖјјҝН»§өД№ШБӘ·Ҫ»тН»»чИл№ЙЎЈ

1.2 2021ДкИэГыҝН»§өД№ШБӘ·ҪПИәуИл№ЙЈ¬Н¬ДкЖрәПјЖОӘИь·ЦҝЖјј№ұПЧөДЦчУӘТөОсКХИлХјұИЧЯёЯ

ҫЭ2023Дк9ФВ27ИХіцҫЯөДЎ¶№ШУЪЛХЦЭИь·ЦҝЖјј№Й·ЭУРПЮ№«ЛҫКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҝЖҙҙ°еЙПКРЙкЗлОДјюЙуәЛОКСҜәҜЦ®»ШёҙұЁёжЎ·ЈЁТФПВјтіЖЎ°КЧВЦОКСҜ»ШёҙЎұЈ©Ј¬Иь·ЦҝЖјјұЁёжЖЪёчЖЪЗ°К®ҙуЦұПъҝН»§ЦРЈ¬ЙПәЈёҙРЗТҪТ©ЈЁјҜНЕЈ©№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°ёҙРЗТҪТ©ЎұЈ©ЎўёКАоТ©Тө№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°ёКАоТ©ТөЎұЈ©ЎўЦР№ъТҪТ©јҜНЕУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°№ъТ©јҜНЕЎұЈ©ОӘИь·ЦҝЖјј№Й¶«№ШБӘ·ҪЎЈ

ҫЯМе¶шСФЈ¬Иь·ЦҝЖјјҝН»§ёҙРЗТҪТ©УлИь·ЦҝЖјј№Й¶«ёҙРЗО©УҜҙжФЪ№ШБӘ№ШПөЎЈ2021Дк2ФВЈ¬ёҙРЗО©УҜТФКЬИГ№Й·Эј°ФцЧКөДРОКҪіЙОӘИь·ЦҝЖјј№Й¶«ЎЈ

ҫЭЗ©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйј°КЧВЦОКСҜ»ШёҙЈ¬2020-2023ДкЈ¬ёҙРЗТҪТ©ПВКф№«ЛҫУлИь·ЦҝЖјјҙжФЪөДҪ»ТЧҪр¶о·ЦұрОӘ206.08НтФӘЎў51.35НтФӘЎў1,900.82НтФӘЎў93.46НтФӘЎЈ

ҙЛНвЈ¬ёКАоТ©ТөПөИь·ЦҝЖјј№Й¶«Ј¬ТаОӘИь·ЦҝЖјјөДҝН»§ЎЈ2021Дк10ФВЈ¬ёКАоТ©ТөТФФцЧКРОКҪіЙОӘИь·ЦҝЖјј№Й¶«ЎЈ2020-2023ДкЈ¬ёКАоТ©Төј°ЖдПВКфЧУ№«ЛҫУлИь·ЦҝЖјјҙжФЪөДҪ»ТЧҪр¶о·ЦұрОӘ33.04НтФӘЎў331.42НтФӘЎў695.62НтФӘЎў4,621.02НтФӘЎЈ

ҙЛНвЈ¬№ъТ©јҜНЕНЁ№эЦР№ъЙъОпјјКх№Й·ЭУРПЮ№«ЛҫіЦУР№ъТ©ЦРЙъЈЁЙПәЈЈ©ЙъОп№ЙИЁН¶ЧК»щҪрәП»пЖуТөЈЁУРПЮәП»пЈ©ЈЁТФПВјтіЖЎ°№ъТ©ЦРЙъЎұЈ©іЦУР23.88%№ЙИЁЎЈ2021Дк10ФВЈ¬№ъТ©ЦРЙъТФФцЧКРОКҪіЙОӘИь·ЦҝЖјј№Й¶«ЎЈ2020-2023ДкЈ¬№ъТ©јҜНЕПВКф№«ЛҫУлИь·ЦҝЖјјҙжФЪөДҪ»ТЧҪр¶о·ЦұрОӘ11.78НтФӘЎў1,613.1НтФӘЎў230.64НтФӘЎў60.64НтФӘЎЈ

ЗТЙПКцҝН»§¶ФУҰ№Й¶«ПтЙПҙ©Нё№Й¶«¶ФИь·ЦҝЖјјөДјдҪУіЦ№ЙұИАэПФКҫЈ¬ёҙРЗјҜНЕ¶ФИь·ЦҝЖјјјдҪУіЦ№Й0.755%Ј¬№ъТ©јҜНЕ¶ФИь·ЦҝЖјјјдҪУіЦ№Й0.5254%Ј¬ёКАоТ©Тө¶ФИь·ЦҝЖјјјдҪУіЦ№Й0.7398%ЎЈ

ҫӯІвЛгЈ¬2020-2023ДкЈ¬Иь·ЦҝЖјј¶ФЙПКцИэјТҝН»§өДПъКЫКХИлХјИь·ЦҝЖјјЦчУӘТөОсКХИлөДұИЦШ·ЦұрОӘ2.57%Ўў12.92%Ўў13.36%Ўў19.58%ЎЈ

ТІҫНКЗЛөЈ¬2021ДкЈ¬ёҙРЗО©УҜЎўёКАоТ©ТөЎў№ъТ©ЦРЙъПИәуИл№ЙИь·ЦҝЖјјЈ¬ЗТҝН»§ёҙРЗТҪТ©ЎўёКАоТ©ТөЎў№ъТ©јҜНЕПөЗ°Кц№Й¶«өД№ШБӘ·ҪЎЈіэҙЛЦ®НвЈ¬2021ДкЖрЈ¬ёГИэјТ№Й¶«№ШБӘҝН»§ОӘИь·ЦҝЖјј№ұПЧөДЦчУӘТөОсКХИлХјұИіКЙПЙэЗчКЖЎЈ

1.3 2022Дк·ўІјКУЖөіЖЈ¬2020ДкДіУЕРгФұ№ӨөД№ұПЧ°ьАЁ¶ФёКАоТ©ТөКөПЦПъКЫ¶о50НтФӘ

ҫЭИь·ЦҝЖјјөДИПЦӨКУЖөәЕЎ°Иь·ЦҝЖјјSepaxЎұУЪ2022Дк2ФВ17ИХ·ўІјөДКУЖөЈ¬Иь·ЦҝЖјјХЩҝӘ2021ДкПИҪшұнХГфЯ2022Дк№ӨЧч№ж»®ҙу»бЎЈ

КУЖөДЪИЭПФКҫЈ¬АоОДБъКЗИь·ЦҝЖјјөДұнХГФұ№ӨЈ¬ЖдЎ°Н»іц№ұПЧЎұІҝ·ЦПФКҫЈ¬ёКАоТ©ТөЈ¬2020ДкПъКЫ¶о50НтФӘЈ¬2021ДкПъКЫ¶о130НтФӘЎЈҙуҝН»§Йо¶ИҝӘНШДЬБҰУЕРгЎЈ

¶ш№ШУЪ2020ДкөДҪ»ТЧ¶оЈ¬АоОДБъТ»ИЛ¶ФёКАоТ©ТөКөПЦөДПъКЫ¶оЈ¬ұИИь·ЦҝЖјјКЧВЦОКСҜ»ШёҙЕыВ¶өДЖд¶ФёКАоТ©ТөИ«ІҝөДПъКЫ¶о»№¶аЈ¬БоИЛІ»ҪвЎЈ

1.4 КЧВЦОКСҜ»ШёҙЕыВ¶Ј¬2020ДкИь·ЦҝЖјј¶ФёКАоТ©Төј°ЖдЧУ№«ЛҫПъКЫ¶оОӘ33НтФӘ

ҫЭКЧВЦОКСҜ»ШёҙЈ¬2020ДкЈ¬ёКАоТ©Төј°ЖдПВКфЧУ№«ЛҫУлИь·ЦҝЖјјҙжФЪөДҪ»ТЧҪр¶о·ЦұрОӘ33.04НтФӘЎЈ

РиТӘЦёіцөДКЗЈ¬КЧВЦОКСҜ»ШёҙЦРЈ¬Иь·ЦҝЖјјЕыВ¶З°К®ҙуЦұПъҝН»§өДПъКЫҪр¶ој°Ждұд¶ҜЗйҝцКұұнКҫЈ¬ёКАоТ©ТөКЗИь·ЦҝЖјјіӨЖЪОИ¶ЁәПЧчөДҝН»§Ј¬2020ДкЦчТӘІЙ№әИь·ЦҝЖјјөД·ЦОцЙ«ЖЧІъЖ·Ј¬2021ДкЖрИь·ЦҝЖјј№ӨТөҙҝ»ҜІъЖ·іЙ№ҰөјИлҝН»§№©УҰБҙМеПөЈ¬ЛжЧЕЖдТИөәЛШПоДҝНЖҪшЦБЙМТө»ҜЙъІъҪЧ¶ОЈ¬МоБПРиЗу¶оҙу·щМбЙэЎЈ

УЙҙЛҝЙјыЈ¬КЧВЦОКСҜ»ШёҙЕыВ¶өД2020ДкИь·ЦҝЖјј¶ФёКАоТ©ТөәПІў·¶О§ДЪөДПъКЫҪр¶оОӘ33.04НтФӘЈ¬¶шИь·ЦҝЖјјНЁ№эКУЖөәЕЕыВ¶өДҪцУЕРгФұ№Ө¶ФёКАоТ©ТөКөПЦөДПъКЫ¶оТСҙпөҪ50НтФӘЎЈ

ЦөөГТ»МбөДКЗЈ¬ја№ЬІг»№Хл¶ФИь·ЦҝЖјјөДҙж»хТФј°КХИлјҫҪЪРФІЁ¶ҜөИЧчіцОКСҜЎЈ

1.5 ҫНҙж»хКЗ·сХжКөҙжФЪТФј°КЗ·сҙжФЪјҜЦРИ·ИПКХИлөИ·ҪГжЈ¬Иь·ЦҝЖјјұ»ОКСҜ

ҫЭКЧВЦОКСҜ»ШёҙЈ¬ја№ЬІгТӘЗуИь·ЦҝЖјјЛөГчЈ¬ҪбәПЙъІъЦЬЖЪЎўФӯІДБПөДұё»хХюІЯЛөГчҙж»хҙу·щФціӨөДФӯТтЈ¬УлРРТөҝЙұИ№«ЛҫКЗ·сТ»ЦВЈ»ЦчТӘІъЖ·ЙъОпҙу·ЦЧУІгОцҪйЦКәН№иҪә»щЦКМоБПІъПъВКЦрДкПВ»¬өДФӯТтЈ¬Па№Шҙж»хКЗ·сід·ЦјЖМбөшјЫЧјұёЈ»ҫіНвЧУ№«Лҫҙж»хөДҙж·Е»·ҫіЎўМхјюЈ¬Иь·ЦҝЖјјөДЕМөг·ҪКҪЈ¬ҫіНвҙж»хКЗ·с°ІИ«ЎўНкХыЈ¬КЗ·сҙжФЪФЪНҫ»тХЯҙж·ЕЛыөШөДЗйҝцЈ¬УлҫіДЪҙж»хөшјЫјЖМбЧјұёККУГН¬СщөД»бјЖ№АјЖКЗ·с·ыәПКөјКЈ»2020ДкД©ҙж·ЕИь·ЦҝЖјјҝвҙжөДЦШөгҫӯПъЙМГыіЖЎўҙж»хДЪИЭЎўКэБҝәНҪр¶оЈ¬ЛөГчҙж·ЕөДФӯТтЈ¬ИзәОЗш·ЦИь·ЦҝЖјјҙж»хәНҫӯПъЙМҝвҙжЈ¬УлВт¶ПКҪҫӯПъДЈКҪКЗ·сГ¬¶ЬЈ¬ОҙЧчОӘ·ўіцЙМЖ·БРұЁКЗ·сЗЎөұЈ¬Па№Шҙж»хКЗ·сХжКөҙжФЪЈ¬Па№Шҙж»хәуРшҙҰАн»тПъКЫЗйҝцЎЈ

ҙЛНвЈ¬ҫЭ2023Дк9ФВ27ИХЗ©КрөДЎ¶№ШУЪЛХЦЭИь·ЦҝЖјј№Й·ЭУРПЮ№«ЛҫКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҝЖҙҙ°еЙПКРЙкЗлОДјюөДөЪ¶юВЦЙуәЛОКСҜәҜЦ®»ШёҙұЁёжЎ·ЈЁТФПВјтіЖЎ°¶юВЦОКСҜ»ШёҙЎұЈ©Ј¬ја№ЬІгТӘЗуИь·ЦҝЖјјЛөГчЈ¬ұЁёжЖЪёчЖЪөЪЛДјҫ¶ИёчФВөДКХИл·ЦІјЗйҝцЈ¬өЪЛДјҫ¶ИКХИлИ·ИПөДЦчТӘҝН»§ЎўУлИь·ЦҝЖјјј°Жд№Й¶«КЗ·сҙжФЪ№ШБӘ№ШПө»тЖдЛы№ШПөЎўПъКЫІъЖ·АаРНЎўКХИлИ·ИПөДҪр¶оЈ¬¶ФУҰөДәПН¬З©¶©ИХЖЪЎў·ў»хИХЖЪЎўЗ©КХИХЖЪәНҝоПоЖЪәу»ШКХЗйҝцЈ¬КЗ·сҙжФЪЖЪД©јҜЦРИ·ИПКХИлөДЗйҝцЎЈ

ТІҫНКЗЛөЈ¬ҪьДкАҙЈ¬Иь·ЦҝЖјјөДТөјЁұЈіЦХэФціӨЈ¬¶шЖд№ъДЪЦчТӘҫәХщ¶ФКЦДЙОўҝЖјј2023ДкөДТөјЁИҙПВ»¬ЎЈФЪҙЛұіҫ°ПВЈ¬ИэГыФЪ2021ДкПИәуИл№ЙИь·ЦҝЖјјөД№Й¶«Ј¬ПөИь·ЦҝЖјјЦШТӘҝН»§өД№ШБӘ·ҪЎЈЗТЧФИл№ЙөұДкјҙ2021ДкЈ¬Па№ШҝН»§№ұПЧөДКХИлХјұИЕКЙэЈ¬2021-2023ДкёГИэГыҝН»§№ұПЧөДКХИләПјЖі¬9,500НтФӘЎЈіэҙЛЦ®НвЈ¬Иь·ЦҝЖјјКЧВЦОКСҜ»ШёҙЕыВ¶өД2020Дк¶ФёКАоТ©ТөөДПъКЫКХИлЈ¬УлЖдКУЖөәЕЕыВ¶өДКэҫЭЙПСЭРЕЕыТЙФЖЎЈ

¶юЎўёҙРЗО©УҜПИәуИл№Й°ДЛ№ҝөЙъОпј°Иь·ЦҝЖјјЈ¬°ДЛ№ҝөЙъОпУлИь·ЦҝЖјјХэКҪәПЧчјҙіЙОӘЗ°ОеҝН»§

УлЦШТӘҝН»§әПЧчөДОИ¶ЁРФЈ¬НщНщКЗЖуТөіЦРшУҜАыДЬБҰөДЦШТӘұнПЦЎЈ

ЦөөГ№ШЧўөДКЗЈ¬°ДЛ№ҝөЙъОпЈЁДПНЁЈ©№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°°ДЛ№ҝөЙъОпЎұЈ©КЗИь·ЦҝЖјј2021ДкРВҝӘНШөД№ӨТөҙҝ»ҜЦШөгҝН»§Ј¬Иь·ЦҝЖјјіЖПөЧФЦчҝӘ·ўЎЈН¬СщЧФ2021ДкЖрЈ¬°ДЛ№ҝөЙъОпУлИь·ЦҝЖјјҙжФЪПаН¬өД№Й¶«ёҙРЗО©УҜЎЈ

2.1 °ДЛ№ҝөЙъОпПө2021ДкРВҝӘНШөД№ӨТөҙҝ»ҜЦШөгҝН»§Ј¬өұДкПъКЫҪр¶оУвЖЯ°ЩНтФӘ

ҫЭЗ©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйЈ¬2021ДкЈ¬°ДЛ№ҝөЙъОпКЗИь·ЦҝЖјјөДөЪЛДҙуҝН»§Ј¬ПъКЫҪр¶оОӘ789.28НтФӘЈ¬ХјөұЖЪУӘТөКХИлөДұИАэОӘ5.1%ЎЈ

УлҙЛН¬КұЈ¬Иь·ЦҝЖјјіЖ°ДЛ№ҝөЙъОпПөЦШТӘҝН»§ЎЈ

ҫЭКЧВЦОКСҜ»ШёҙЈ¬°ДЛ№ҝөЙъОп2020ДкЦчТӘПтИь·ЦҝЖјјІЙ№әЙЩБҝ·ЦОцЙ«ЖЧЈ¬2021ДкЖрУлИь·ЦҝЖјјХэКҪҝӘХ№№ӨТөҙҝ»ҜТөОсәПЧчЎЈ°ДЛ№ҝөЙъОпПөИь·ЦҝЖјј2021ДкРВҝӘНШөД№ӨТөҙҝ»ҜЦШөгҝН»§Ј¬ІЙ№әАлЧУҪ»»»МоБПәНЗЧәНІгОцМоБПУГУЪЖдөҘҝ№CDMOПоДҝҙҝ»ҜЎЈ2022ДкЈ¬Иь·ЦҝЖјјТСУл°ДЛ№ҝөЙъОпЗ©¶©Ў¶јҜНЕДк¶ИІъЖ·ІЙ№әәПН¬Ў·Ј¬ҪшТ»ІҪјУЙоәПЧч№ШПөЎЈ

РиТӘЦёіцөДКЗЈ¬№ШУЪ°ДЛ№ҝөЙъОпЈ¬Иь·ЦҝЖјјіЖПөЧФЦчҝӘ·ў¶шАҙЎЈ

ҫЭКЧВЦОКСҜ»ШёҙЈ¬Иь·ЦҝЖјјЕыВ¶іЖЈ¬°ДЛ№ҝөЙъОпөД¶©өҘ»сИЎ·ҪКҪПө№«ЛҫЧФЦчҝӘ·ўЎЈ

2.2 ёҙРЗО©УҜУЪ2021ДкИл№ЙЈ¬2023ДкёҙРЗјҜНЕЦч°мөД·е»бЙПИь·ЦҝЖјјәН°ДЛ№ҝөЙъОпҫщУл»б

З°КцМбөҪЈ¬2021Дк2ФВЈ¬ёҙРЗО©УҜТФКЬИГ№Й·Эј°ФцЧКөДРОКҪіЙОӘИь·ЦҝЖјј№Й¶«ЎЈ

ҙЛНвЈ¬ҫЭИь·ЦҝЖјј№Щ·Ҫ№«ЦЪЖҪМЁУЪ2023Дк3ФВ13ИХ·ўІјөДЎ¶Иь·ЦҝЖјјУлёҙәкәәБШЗ©КрХҪВФәПЧчРӯТйЎ·Ј¬2023Дк3ФВ11ИХЈ¬УЙёҙРЗјҜНЕЦч°мөД2023Дк¶ИёҙРЗИ«ЗтН¶ЧК·е»бФЪЙПәЈҫЩРРЈ¬Иь·ЦҝЖјјКЬСыІОјУЎЈФЪ·е»бЙПЈ¬ЙПәЈёҙәкәәБШЙъОпјјКх№Й·ЭУРПЮ№«ЛҫЈЁјтіЖЎ°ёҙәкәәБШЎұЈ©УлИь·ЦҝЖјјЗ©КрХҪВФәПЧчРӯТйЈ¬ФЪЙ«ЖЧМоБПәНЙ«ЖЧЦщөДІъЖ·№жДЈ»Ҝ№©УҰәНјјКхЦ§іЦөИ·ҪГжҪшРРИ«·ҪО»өДЙо¶ИәПЧчЎЈ

¶шёҙРЗ№ъјК¶ӯКВіӨ№щ№гІэЈ»ёҙРЗИ«ЗтәП»пИЛЎўёҙәкәәБШЧЬІГЦмҝЎЈ»ёҙРЗИ«ЗтәП»пИЛЎўёҙРЗҙҙё»БӘПҜ¶ӯКВіӨҙФУАоёЈ»ёҙРЗҙҙё»әП»пИЛЎўИь·ЦҝЖјј¶ӯКВХЕГфЈ»Иь·ЦҝЖјјКЧПҜЦКБҝ№ЩНхәкУоЈ»°ДЛ№ҝөЙъОп¶ӯКВіӨВЮЛіЈ¬ФЪХҪВФәПЧчЗ©ФјТЗКҪәуәПУ°БфДоЎЈ

РиТӘЛөГчөДКЗЈ¬ЙПКцМбөҪөДЎ°ёҙРЗҙҙё»ЎұЈ¬»тПөёҙРЗО©УҜөД»щҪр№ЬАнИЛЙПәЈёҙРЗҙҙё»Н¶ЧК№ЬАн№Й·ЭУРПЮ№«ЛҫЎЈ

І»ДС·ўПЦЈ¬2023ДкЈ¬ФЪёҙРЗјҜНЕЦч°мөД»бТйЙПЈ¬Иь·ЦҝЖјјәН°ДЛ№ҝөЙъОпөДПа№ШИЛФұҫщУл»бЎЈ

ЦөөГ№ШЧўөДКЗЈ¬ёҙРЗО©УҜПИәуИл№Й°ДЛ№ҝөЙъОпәНИь·ЦҝЖјјЎЈ

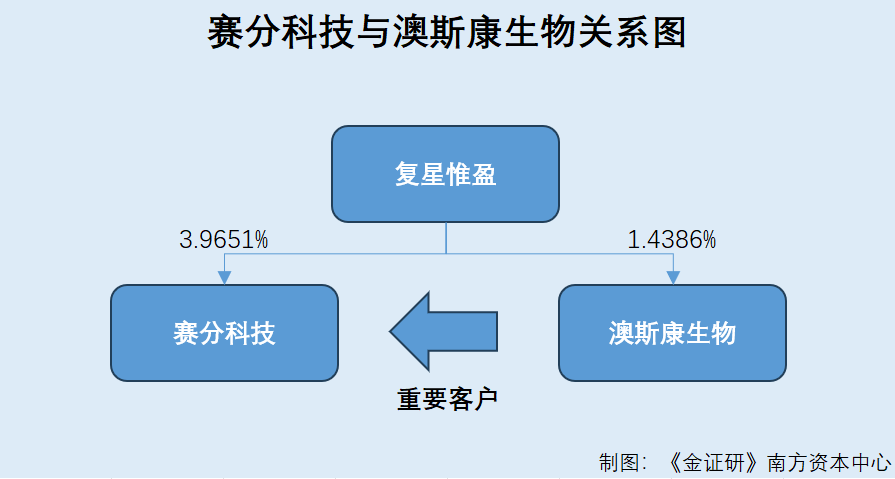

2.3 ёҙРЗО©УҜіЦУРИь·ЦҝЖјј3.9651%№ЙИЁЈ¬Н¬КұіЦУР°ДЛ№ҝөЙъОп1.4386%№ЙИЁ

ҫЭЗ©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйЈ¬ёҙРЗО©УҜіЦУРИь·ЦҝЖјј3.9651%№ЙИЁЈ¬ПтЙПҙ©Нё№Й¶«КЗёҙРЗјҜНЕЈ¬ПтЙПҙ©Нё№Й¶«¶ФИь·ЦҝЖјјөДјдҪУіЦ№ЙұИАэОӘ0.755%ЎЈ

ҫЭКРіЎја¶Ҫ№ЬАнҫЦЈ¬ҪШЦБІйСҜИХ2024Дк12ФВ18ИХЈ¬ёҙРЗО©УҜіЦУР°ДЛ№ҝөЙъОпөД№ЙИЁұИАэОӘ1.4386%ЎЈ¶шёҙРЗО©УҜИл№Й°ДЛ№ҝөЙъОпөДКұјдОӘ2020Дк8ФВ15ИХЎЈ

ТІҫНКЗЛөЈ¬2021ДкЈ¬Иь·ЦҝЖјјХэКҪУл°ДЛ№ҝөЙъОпҝӘХ№№ӨТөҙҝ»ҜТөОсәПЧчЈ¬ЗТИь·ЦҝЖјјУл°ДЛ№ҝөЙъОпУРЧЕПаН¬өД№Й¶«ёҙРЗО©УҜЎЈ¶шН¬ФЪ2021ДкЈ¬ёҙРЗО©УҜИл№ЙИь·ЦҝЖјјЎЈ

2.4 °ДЛ№ҝөЙъОпФшДвЙкұЁФЪҝЖҙҙ°еЙПКРЈ¬ө«УЪ2023Дк12ФВі·»ШЙПКРЙкЗл

ЦөөГ№ШЧўөДКЗЈ¬Н¬СщЙкұЁҝЖҙҙ°еЙПКРөД°ДЛ№ҝөЙъОпұ»ЦХЦ№ЙуәЛЎЈ

ҫЭ2023Дк12ФВ26ИХУЎ·ўөДЙПЦӨҝЖЙуЎІ2023Ўі742әЕОДјюЈ¬ЙПәЈЦӨИҜҪ»ТЧЛщУЪ2022Дк6ФВ29ИХТА·ЁКЬАнБЛ°ДЛ№ҝөЙъОпКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҝЖҙҙ°еЙПКРөДЙкЗлОДјюЈ¬Іў°ҙХХ№ж¶ЁҪшРРБЛЙуәЛЎЈИХЗ°Ј¬°ДЛ№ҝөЙъОпМбҪ»БЛЎ¶°ДЛ№ҝөЙъОпЈЁДПНЁЈ©№Й·ЭУРПЮ№«Лҫ№ШУЪі·»ШКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҝЖҙҙ°еЙПКРЙкЗлОДјюөДЙкЗлЎ·Ј¬ЙкЗлі·»ШЙкЗлОДјюЎЈёщҫЭЎ¶ЙПәЈЦӨИҜҪ»ТЧЛщ№ЙЖұ·ўРРЙПКРЙуәЛ№жФтЎ·өЪБщК®ИэМхөДУР№Ш№ж¶ЁЈ¬ұҫЛщҫц¶ЁЦХЦ№¶Ф°ДЛ№ҝөЙъОпКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҝЖҙҙ°еЙПКРөДЙуәЛЎЈ

ЦөөГТ»МбөДКЗЈ¬ҫЭЗ©КрУЪ2024Дк8ФВ8ИХөДХР№ЙКйЈ¬ұЁёжЖЪјҙ2021-2023ДкөДЗ°ОеГыҝН»§ПъКЫЗйҝцЦРЈ¬Ц»УР2021ДкЗ°ОеҝН»§°ьАЁ°ДЛ№ҝөЙъОпЎЈ

№ШУЪБҪХЯөДәПЧчЈ¬Иь·ЦҝЖјјФЪКЧВЦОКСҜ»ШёҙЦРұнКҫЈ¬2021ДкЈ¬Иь·ЦҝЖјјөЪЛДҙуҝН»§°ДЛ№ҝөЙъОпІЙ№ә№«ЛҫөДІгОцҪйЦКУГУЪЖдCDMOПоДҝЈ¬ёГПоДҝ2021ЖрҪшИлДкБЩҙІIIIЖЪЈ¬№КІЙ№әРиЗуҪПҙуЎЈ2022ДкЈ¬УЙУЪ°ДЛ№ҝөЙъОпЗ°ҙОІЙ№әМоБПЙРФЪК№УГКЩГьДЪЈ¬ІЙ№әЦЬЖЪОҙөҪЈ¬№КІЙ№әҪр¶оҪПЙЩЈ¬ө«ІўОҙУ°ПмИь·ЦҝЖјј2022ДкКөПЦБЛҪПёЯөДТөјЁФцЛЩЈ¬ЗТТСУл°ДЛ№ҝөЗ©¶©Ў¶јҜНЕДк¶ИІъЖ·ІЙ№әәПН¬Ў·ЎЈ2023Дк1-6ФВЈ¬Иь·ЦҝЖјјРВФцөјИл°ДЛ№ҝөҙҰУЪБЩҙІҪЧ¶ОөДҝ№МеПоДҝЈ¬әПЧч№ШПөҪшТ»ІҪјУЙоЈ¬ФӨјЖҪ«ОӘИь·ЦҝЖјјКХИлҙшАҙҝЙіЦРшРФөДФціӨ»ъ»бЎЈ

ЧЬ¶шСФЦ®Ј¬2021ДкЈ¬Иь·ЦҝЖјјіЖХэКҪУл°ДЛ№ҝөЙъОпҝӘХ№№ӨТөҙҝ»ҜТөОсәПЧчЈ¬өұДкҪ»ТЧ¶оі¬700НтФӘЈ¬Н¬ЖЪ°ДЛ№ҝөЙъОпіЙОӘИь·ЦҝЖјјөДөЪЛДҙуҝН»§ЎЈН¬ФЪ2021ДкЈ¬ёҙРЗО©УҜИл№ЙИь·ЦҝЖјјЈ¬ҙЛЗ°2020ДкЈ¬ёҙРЗО©УҜИл№Й°ДЛ№ҝөЙъОпЎЈјҙЧФ2021ДкЖрЈ¬ёҙРЗО©УҜН¬КұіЦУРИь·ЦҝЖјјУл°ДЛ№ҝөЙъОпөД№Й·ЭЎЈФЪҙЛЗйҝцПВЈ¬2023ДкД©Ј¬°ДЛ№ҝөЙъОпөДҝЖҙҙ°еЙПКРЙкЗлТті·»ШЙкЗлОДјю¶шұ»ЦХЦ№ЙуәЛЎЈ

КЧТі

КЧТі ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ

ЦӨИҜЦ®РЗAPP

ЦӨИҜЦ®РЗAPP