(原标题:2024年中国智能制造执行层分析 3D打印市场竞争日益激烈(组图))

行业主要上市公司:机器人(300024)、华中数控(300161)、埃夫特(688165)、亚威股份(002559)、科大智能(300222)、铂力特(688333)、智云股份(300097)、中控技术(688777)等

本文核心数据:工业机器人产量;数控机床市场规模;3D打印竞争格局

构成

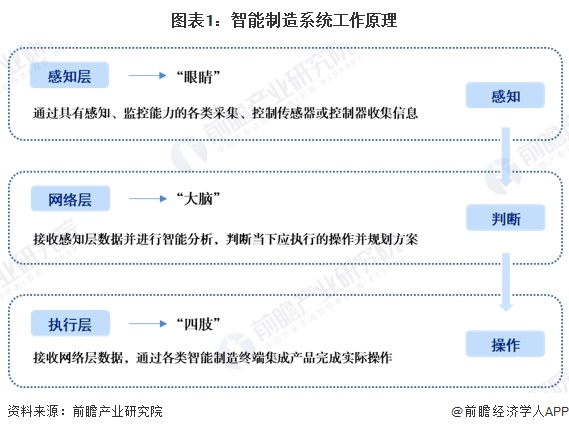

智能制造执行层主要由工业机器人、数控机床、3D打印设备等智能制造终端集成产品构成。在智能制造过程中,执行层负责接收网络层决策,通过各类智能制造终端集成产品完成实际操作。

工业机器人市场现状

产量高位上小幅下降

经过20多年的发展,我国工业机器人已经初具规模,目前我国已生产出部分机器人关键元器件,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等工业机器人。一批国产工业机器人已服务于国内诸多企业的生产线上、一批机器人技术的研究人才也涌现出来、某些关键技术已达到或接近世界水平。

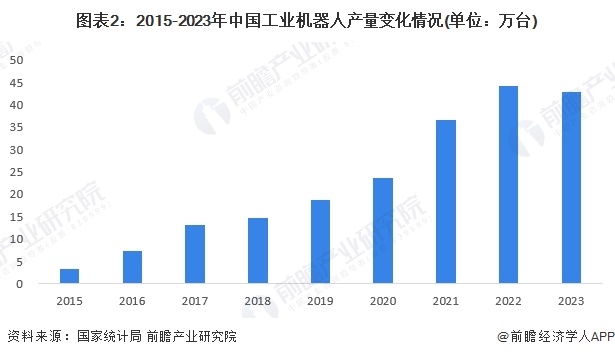

目前来看,我国工业机器人市场仍处于供不应求的阶段,企业通过提高生产水平来提高产能是现阶段的发展重点。2015-2022年,中国工业机器人产量持续增长,2022年完成产量44.3台,同比增长21.07%;2023年我国工业机器人产量为43万台,较2022年略有下降,但仍保持较高水平。

国产品牌逐渐崛起

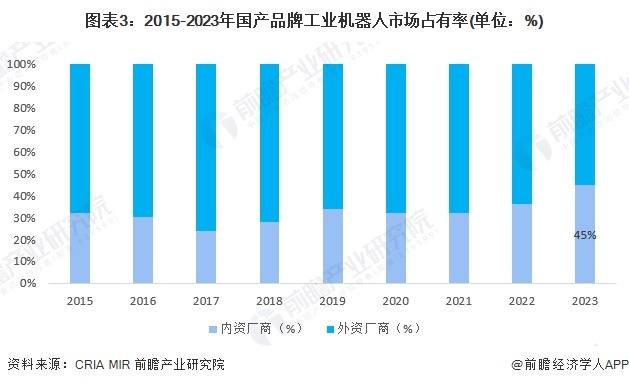

从国产替代角度来看,机器人“四大家族”(发那科、ABB、安川、库卡)在全球市场仍居于相对主导地位,但在国内市场,本土厂商的市场份额逐步增加。根据MIR、CRIA数据,2023年我国工业机器人国产化率达45%,同比提升约9%,受益于国内优势产业的发展以及下游应用场景的拓展,新兴领域的客户需求不断增加,工业机器人国产化将迎来新的机遇。

数控机床规模平稳增长

在国家政策的支持以及国内企业不断追求创新的背景下,中国数控机床行业发展迅速,行业规模不断扩大,在国际市场中的地位也逐渐提升。2017-2022年我国数控机床产业规模波动上升。2018年我国数控机床产业规模为3347亿元,同比增速10.50%,较2017年增速有所放缓。2019年我国数控机床产业规模为3270亿元,同比下降2.30%,主要系数控机床行业整体需求结构调整及升级,下游领域并不景气所致。随着制造业智能化转型,推动数控机床下游行业应用不断升级发展,2023年,中国数控机床产业规模为4090亿元,同比增长6.9%。

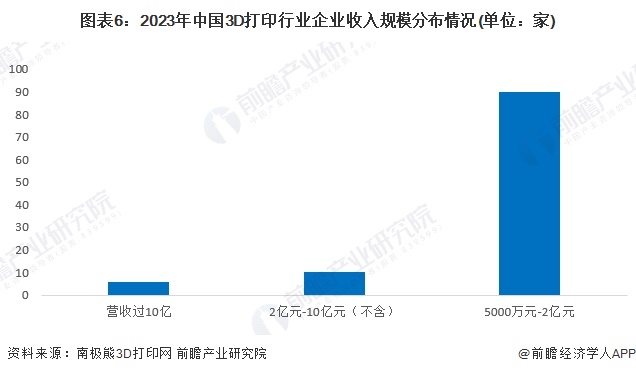

3D打印市场竞争日益激烈

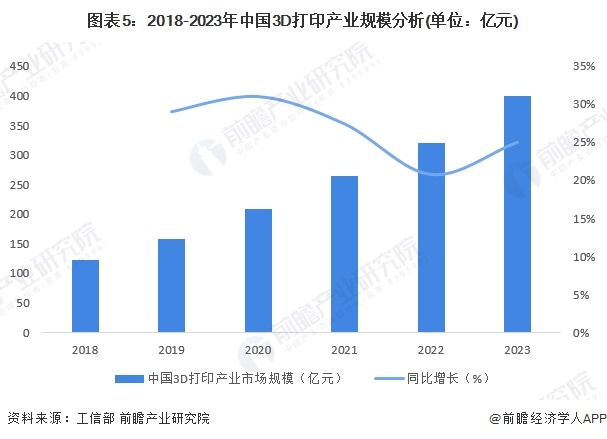

3D打印(增材制造)作为先进制造业的典型代表,被各国广泛关注。近年来,世界主要国家纷纷加大力度支持3D打印技术,全球3D打印产业高速发展。我国3D打印产业相对欧美国家起步较晚,在经历了初期的产业链分离、原材料不成熟、技术标准不统一等问题后,通过不断研发,当前中国3D打印产业已日趋成熟,市场规模快速增长。根据工信部的统计数据,2023年中国3D打印产业规模达到400亿元,同比增长了25%。

市场规模增长的同时也涌现出了一大批优秀的领先企业,2016年中国3D打印行业收入过亿的厂商只有9家,2020年达到32家,2021数量上升至50家。根据南极熊3D打印网的不完全统计,2021年中国3D打印相关业务收入过亿元的中国企业中,消费级3D打印机龙头厂商深圳创想三维和深圳纵维立方营收超过10亿元,营收过2亿元的超过16家,年营收超5000万到1亿元之间的企业有约60家。2023年中国3D打印行业企业中有6家企业超过10亿元,分别是铂力特、先临三维、创想三维、纵维立方、拓竹科技、智能派。

注:数据为未完全统计

更多本行业研究分析详见前瞻产业研究院《中国3D打印行业深度调研与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP