(原标题:【行业深度】洞察2024:中国体外诊断行业竞争格局及市场份额(附市场集中度、企业优势分析等))

行业主要上市公司:达安基因(002030)、迈瑞医疗(300760)、迪安诊断(300244)、明德生物(002932)、东方生物(688298)、科华生物(002022)、圣湘生物(688289)等

本文核心数据:体外诊断行业竞争梯队;体外诊断行业市场份额;企业业务占比等

1、 中国体外诊断行业竞争派系

体外诊断产业链环节涵盖生产、服务(第三方医学检验ICL)、流通(贸易)三个板块。其中生产型企业包括东方生物、达安基因、科华生物、迈克生物、九强生物、亚辉龙等;服务型企业包括迪安诊断、金域医学、华大基因、诺禾致源等;流通型企业包括润达医疗、巨星医疗等。

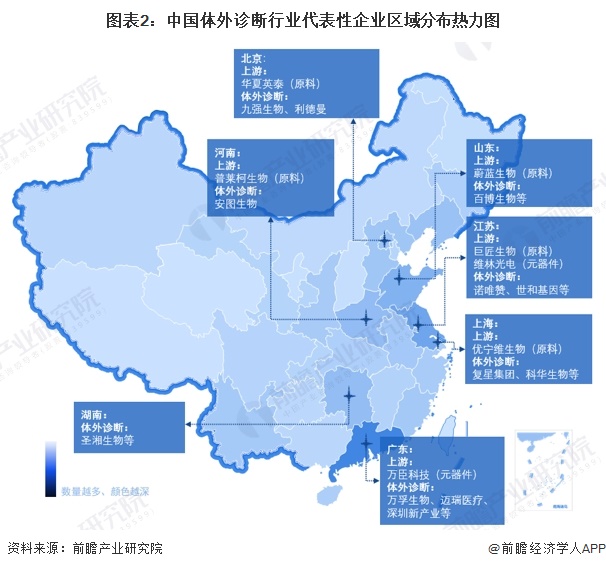

从代表性企业的区域分布来看,我国体外诊断行业企业主要集中在广东、江苏、山东、北京等区域,上述区域的产业链配套较为完善。广东省在仪器元器件方面企业较多,如万臣科技(加样针)等,中游包含优势企业万孚生物、迈瑞医疗、深圳新产业等;江苏的体外诊断产业链上游包含巨匠生物(诊断酶)和维林光电(激光器)等,中游有诺唯赞、世和基因等企业。其他区域产业链企业布局情况如下:

2、 中国体外诊断行业市场份额

2023年,我国部分体外诊断企业营收因新冠红利消退而有不同程度的下降。对比市场规模来看,我国龙头企业的市占率较高,排名第一的迈瑞医疗市占率为10.48%。安图生物的市占率排名第二,为3.63%。

注:市占率=企业体外诊断业务营收/体外诊断总体市场规模,其中企业体外诊断业务营收统计范围为自产体外诊断产品业务(试剂+仪器),不包含代理和第三方检测业务

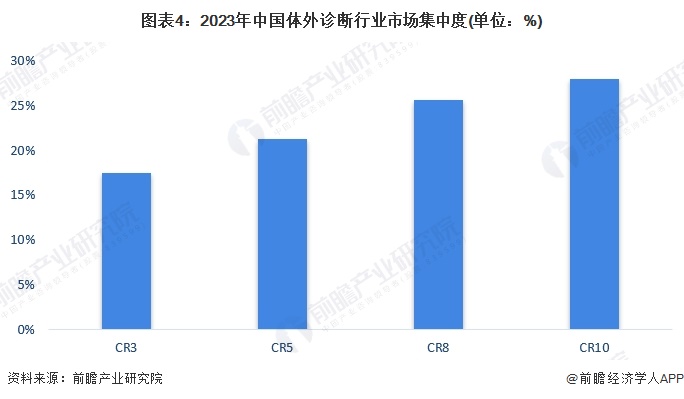

3、 中国体外诊断行业市场集中度

目前,我国体外诊断行业公司数量较多,但竞争格局较为稳定,迈瑞医疗、安图生物等体外诊断行业龙头企业的支配能力较强,这些企业拥有较强的技术实力和品牌影响力,在研发、生产和销售等方面具有优势,因此占据了较大的市场份额。而在中低端市场中,因竞争者较多,且产品差异化程度较小,导致市场集中度相对较低。2023年,我国体外诊断行业CR3为17.42%,CR10不足30%,为27.92%。

4、 中国体外诊断行业企业业务布局及竞争力评价

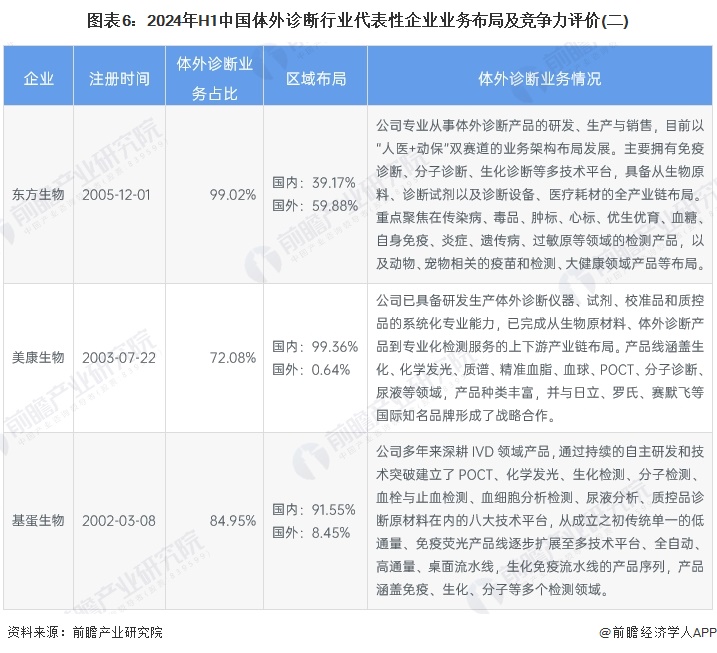

从体外诊断行业的上市企业布局和已有公开信息分析,万孚生物、迈瑞医疗、安图生物等成立时间相对较早,东方生物、九强生物、圣湘生物体外诊断业务占比较高,均在90%以上。此外,大部分代表性企业均有布局国外市场,其中东方生物的国外业务占比最高,2024年上半年其国外业务占比接近60%。2024年体外诊断代表性企业的业务布局及具体优势分析如下:

5、 中国体外诊断行业竞争状态总结

从五力竞争模型角度分析,我国体外诊断行业的上游酶等原料和电磁阀等元器件对外依赖程度高,属于“卡脖子”领域,虽然当前主流厂商已开始或加强布局上游市场,但行业对上游市场的整体控制仍在过渡。综合来看,体外诊断企业对供应商的议价能力一般;近年来,集采正成为下游采购的主要方式,对于体外诊断企业来说,限制了其议价能力。虽然对个人消费者具有一定议价能力,但由于机构消费者业务量较大,整体来看,体外诊断企业对于消费者的议价能力一般;国内体外诊断行业发展较为成熟,规模经济效应凸显,现有企业对关键资源的控制能力较强,且行业具有较高的技术、资金和资质壁垒,综合判断,体外诊断行业潜在进入者威胁较小;体外诊断是医疗机构采用主要筛查疾病类型的手段,虽然目前CT、X光等筛查手段同时辅助诊治,但体外诊断得益于便捷、高效、伤害性小、准确率高的特征,仍是辅助诊疗的主要手段之一,目前行业替代品威胁较小;当前国内体外诊断行业市场集中度较高,且行业具有一定的技术、资金和资质壁垒,但由于国产产品集中于中低端市场,整体现有企业竞争仍较为激烈。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国体外诊断行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国体外诊断(IVD)行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP