(原标题:【行业深度】洞察2024:中国医药制造外包行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:药明康德(603259)、凯莱英(002821)、联化科技(002250)等

本文核心数据:医药制造外包行业竞争梯队;医药制造外包行业企业布局等

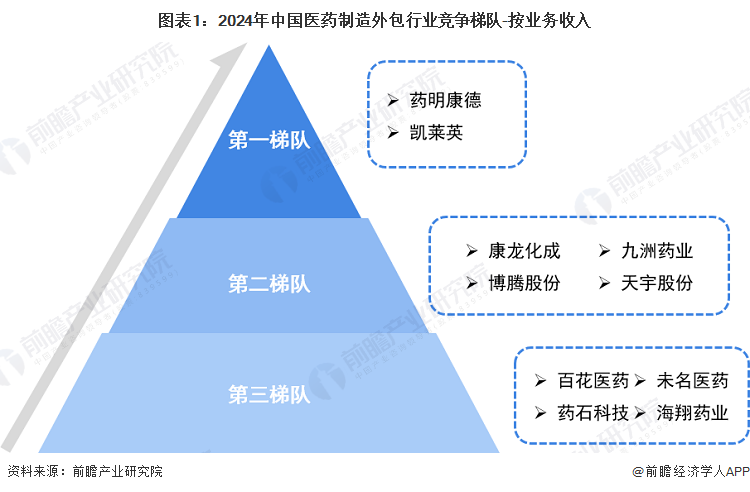

中国医药制造外包行业竞争梯队

综合各公司在中国的业务规模情况,中国医药制造外包行业竞争企业可分为三个梯队,药明康德和凯莱英等2024年上半年业务规模超25亿元,属于第一梯队;康龙化成、九洲药业、博腾股份、天宇股份等公司2024年上半年业务规模处于10-20亿元区间,位于第二梯队;百花医药、未名医药、海翔药业等公司业务规模相对较小,位于第三梯队。

从代表性企业分布来看,江苏省主要代表企业有药明康德、药石科技等;浙江省的主要代表企业有九洲药业、普洛药业、联化科技、天宇股份、海翔药业等;北京市主要代表企业有康龙化成等;上海市主要代表企业有皓元医药等;广东省主要代表企业有睿智医药等。

中国医药制造外包企业竞争格局

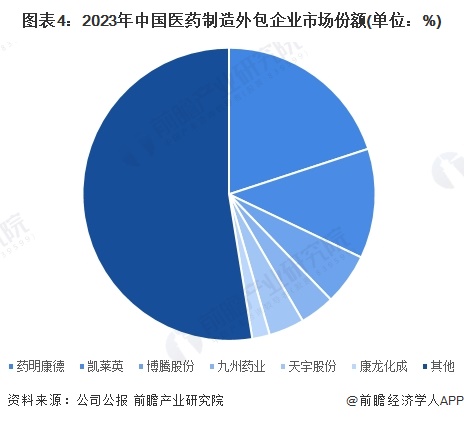

上市公司方面,按医药制造外包相关业务收入来看,2024年上半年,药明康德以55.15亿元的业务收入位列第一,远高于其他公司;凯莱英和九洲药业医药制造外包业务收入分别为26.97亿元和19.71亿元,位列第二和第三。

根据Frost&Sullivan公布的数据,2021年中国医药制造外包行业市场规模约473亿元,初步核算2023年中国医药制造外包行业市场规模约646亿元。通过对上市公司的CMO/CDMO业务收入和2023年行业市场规模对比,计算得出2023年药明康德2023年市场份额约20%,远超行业内其他竞争者。

中国医药制造外包行业集中度

基于领先上市公司的市场份额数据,我国医药制造外包行业市场集中度较高,2023年中国医药制造外包行业市场集中度CR3为37.8%,CR5约45.5%。

中国医药制造外包行业企业布局及竞争力评价

结合代表企业医药制造外包业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

中国医药制造外包行业竞争状态总结

从波特五力分析模型来看,从现有竞争者角度来看,目前我国CMO行业竞争环境激烈,CR3的集中度在2023年达到了37.8%。

从潜在进入者角度来看,中国CMO行业的潜在进入者分为国外进入者和国内进入者,随着全球医药制造业向发展中国家转移,许多全球CMO领先企业均在中国进行的相关布局;国内进入者的增多主要是由于MAH制度的实施,在MAH制度实施之前,我国CDMO企业的营业收入主要以海外为主,MAH制度实施之后,为国内CDMO企业全面打开了研发机构、科研人员、小型药企这部分本身资金实力不足的市场预计国内订单会逐渐增长。

从供应商议价能力来看,CMO/CDMO行业的上游企业分为两类,一类是提供医药研发服务的CRO类型企业,例如药明康德等,主要侧重于快速做出大量样品,让客户测试、筛选活性;另一类为供应基础化学原料的精细化工企业,提供的基础化学原料经过分类加工后可形成专用医药原料,并可由CMO/CDMO企业逐渐加工形成医药中间体、原料药等。CMO行业上游精细化工行业高度分散且供给物成本占CMO服务成本低,并且部分CMO企业逐渐向上游同样竞争激烈的CRO领域扩张,引流作用显著,因此上游议价能力不强。

从购买者议价能力来看,CMO行业下游是产生生产外包服务需求的医药制造企业,根据制药企业的不同要求,CMO企业与下游委托医药企业的关系可以分为委托方提供工艺路线和不提供工艺路线两种情况。目前对CMO服务的需求庞大且处于持稳扩增阶段,因此,下游议价能力不高。

从替代品威胁来看,CMO服务是药物制造行业专业分工的结果,自主加工或联合制造等方式均在某方面存在缺陷致使逐渐萎缩,自主制造违背发展诉求,目前辉瑞、默克、罗氏等大型跨国药企逐步降低内部生产能力,小规模药企因资金、技术等原因内部生产难以实现;联合加工则是CMO的初级方式,在契合度、经济效益等难以实现最优。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国医药制造外包行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国医药制造外包(CMO/CDMO)行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP