(原标题:2024年中国航空维修行业供给市场分析 维修能力有待提高【组图】)

行业主要上市公司:航发动力(600893);航新科技(600424);海特高新(002023);安达维尔(300719);超卓航科(688237);恒锵航空(870318)等

本文核心数据:航空维修企业进场方式;CAAC批准维修单位数量规模;CAAC批准维修培训机构数量;CAAC批准维修培训机构区域分布

企业入场方式主要为自建与合作

外资航空维修单位一般通过在中国自建维修厂或与国内航空公司设立合资维修单位的方式布局中国航空维修市场;国内航空维修单位分为OEM厂商、航空公司及第三方维修企业;各类型维修单位结合自身维修资源从不同的维修对象进入航空维修市场。具体如下:

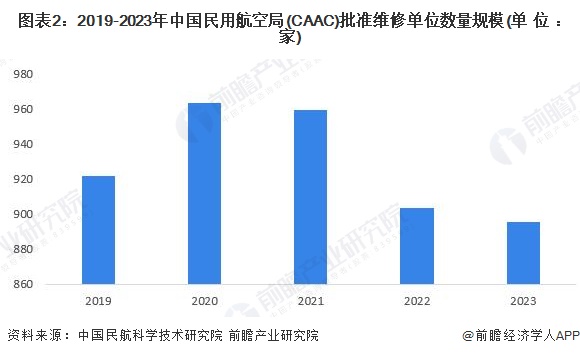

CAAC批准维修单位数量有所下降

2019-2023年,中国民用航空局(CAAC)批准维修单位数量规模呈现先增长后下降趋势,截至2023年底CAAC批准维修单位共计896家,较2022年底减少8家,其中国外批准单位数量减少3家,批准国内单位数量减少5家。

部件维修单位数量最多

由于部件维修设计产品范围广,部分产品进入门槛相对较低,市场竞争较为激烈;截至2023年,CAAC批准的429家国内维修单位中,能够从事部件维修项目单位数量最多有241家,其中,仅从事部件维修项目的单位有130家。

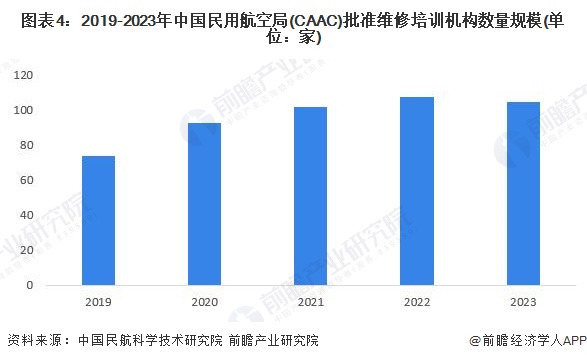

2023年CAAC批准国内维修培训机构略有下降

2019-2022年,中国民用航空局(CAAC)批准国内维修培训机构数量规模整体呈现增长趋势,2023年略有下降。截至2023年底,CAAC批准果孽CCAR-147部维修培训机构105家。

华东地区维修培训机构数量最多

国内华东地区维修培训机构数量最多31家,其次是中南地区23家,西南和中南地区分别为19家和18家,这4个地区的培训机构数量占国内总数量的86.67%。具体如下:

更多本行业研究分析详见前瞻产业研究院《2024年中国民航机场行业数据报告(纯数据版)》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP