��ԭ���⣺ʤ������IPO��רע��������ʮ�꣬��ծ���ִ���оƬȫ��ҽԺ��

10��21�գ�ʤ�����ף����ݣ��ɷ�����˾�����¼�ơ�ʤ�����ס������״̬����Ϊ����ѯ������¶�����µ��й�˵�������ѯ�ظ�������ζ�������Ҫ�����ڰ뵼���ҵ���з����ڵ�ʵ���Ҿ���ƴ���IPO����һ����

ͼƬ��Դ���Ϻ�֤ȯ��������վ

����������ʾ��ʤ�����״�ʼ�������F���Ʊ�ҵ�ڱ�����ѧ��˶ʿ��ҵ���¼��¹�����ѧ����������뵼�������������ͨ����ʮ��ļ��أ�������ϧ�Լ���ծ���ֹ�˾�ɷݣ������F�����Ŷӽ�ʤ�����״���ɹ���֪���İ뵼�����������ʵ���ң����������Ϊ��оƬȫ��ҽԺ����

һ����оƬȫ��ҽԺ����ǰ������

���ݹ�����Ϣ��2001�������F���¼��¹�����ѧ��ҵ�������¼��������о�Ժ����ʼѧϰ��γ�Ϊһ����оƬҽ������2004��ף������F���Լ����е������±һ���������¼���ʤ�����ף������ʱ�������ǹ�˾Ψһ��Ա���������ܿͻ������ϸ���ԣ�����24Сʱ����ת����æʱ������һ���ۼ�˯��ʱ�䲻����ʮСʱ�����������ˣ��¼���ʤ�������������F������Ͷ����ʵ�ֿ��ٷ�չ����2011���Ѿ���Ϊ������֪���İ뵼�������ʵ���ҡ�

2012�������F�������¼��»��۵��Ƚ��뵼������������ع���ҵ�����������ݹ�ҵ��������ʤ������ҵ���ģ�ij�������˾Ҳ˳�����������˹�Ȩ���ʵĵ�·�����������û��Ͷ�ʻ�������ʤ����������ר����ʵ���Ҳ��Է�������ҵģʽ������Ͷ�ʻ������ϣ��ʤ��������ҵ���������뵼���豸��оƬ�������������������ר�����������F����ҵ���ߺ������ݡ����ġ�ʹ�������F�ԡ�Labless����ҵģʽ�����ᶨ��Ҳ������ʤ�����ס�ר�����¡��ı�ɫ��

����������רҵ���������������£�ʤ������ʼ��רע�ڰ뵼������������з�Ͷ����������ӣ��ۼ���һ����ѧ���������ʡ�����ḻ�İ뵼��������˲š���˾�۽��Ƚ����պ��Ѷ������������ɸ���3nm�Ƚ��Ƴ̽ڵ㣬�ڼ����ѶȺ���ֵ�ϸߵ�ʧЧ���������Ϸ�������������ͻ�����ڰ뵼���������γ���ͻ����Ʒ��ЧӦ�����죬ʤ��������ʵ�������ݡ��Ͼ���Ȫ�ݡ����ڡ��ൺ���¼��µȵض�㲼��ʵ���ң��ۼƷ���ȫ��ͻ�2,000��ң��ͻ������ǰ뵼��ȫ��ҵ�����ɳ�Ϊ��оƬȫ��ҽԺ����

������ծ���ֹ�˾�ɷݣ�����γɡ���ծ��

1.����ϡ�͡��������ģ����ⲻӦ������

2020���°���ȫ��оƬ�ġ�����ǰҹ�������Fƾ��뵼���������������Ԥ�е���ҵ��չ�Ļ������ˣ���Ҫͨ����Ȩ����ʵ����ǰ��������ȫ������ʱ��ʤ�������Ѿ�������Ͷ�ʻ����ձ鿴�ã����Źɶ����ݵ����������F��һ��վ����ʤ������չ��ʮ��·�ڡ�ǰ�����������Ժʹ�������ٷ�չ�ĿƼ���ҵһ������ǿ�����Ļ����ɶ�������Կعɣ����������Ժ�����ܶ౸�����������ǹ�˾һ��ͨ��������+ת�Ϲɡ�ʵ�ֲƸ����ɣ�����������������֮����������Fѡ������ǰ��ѡ�����ٴΡ�All In����

������½��ɶ�ͬ�����ʽ��С���ϡ�͡������Ұ��ձ����ⲿͶ������ͬ�ļ۸��������������˶�δ������ġ�������·��������������F�Ĵ�ҵʷ����ȴ���Ƿdz���Ȼ��ѡ���ص�����ʮ���꣬�����ȫ��Ͷ�빫˾�������ҶԹ�˾�����ġ��Ҹ߶ȿ���ʤ������δ���ķ�չ�����Լ���ͬ���ļ۸���ɣ�Ͷ����˵������������ĵı�֤�����ʤ������ʵ���������F����ǰ��һƪ�ɷ��У�ϸ����ѡ��������ͬѰ����·ʱ�Ŀ��ǡ�

�����������������F�Ƿ����������С��������֡��Ա㡰����ġ��������������F��ʤ�����������µ��й���������ѯ���ظ��и����˻�Ӧ�������F��Ը��ŵ��ʤ������Ʊ�״ι�����������֮����60�����ڣ���ת�û���ί�����˹�������ֱ�Ӻͼ�ӳ��еķ������״ι�����������ǰ�ѷ��еĹɷݡ�������ѯ�ظ��������ծ������н�����롢�ֽ�ֺ졢�����ʲ����ʽ���Դ���峥�����������к�ɷݼ��֡�����ǰ�������֣����к�Ҳ�����֣����Լ�����������֧��ʤ������չ�ı��⡣

ͨ��������ʣ�����ǿͶ�������ĵ�ͬʱ��Ҳ��������������Ȩ����ϡ�ͣ�ȡ��������Ч������ծ����ʤ�����ɷݵ���Ϊ���ǽ��ڹ�����ز��Ź������ֺͻع��ɷݡ��ƶ��г����ʽ��������ߵ��������֡�2024��9��24�գ��й����������г��˹�ʤ�ڹ���Ժ���ŷ������ϱ�ʾ���������Ʊ�ع�������ר���ٴ���������������й�˾����Ҫ�ɶ��ṩ���֧�ֻع������ֹ�Ʊ����������ڰ졢�й�֤�����2024��9��26������ӡ���ġ������ƶ��г����ʽ����е�ָ����������Ҫ������������������Ͷ�ʵ��ʱ��г���̬�������߱����������й�˾�ع����֡��������F�ڹ�����ز�����ȷ������ߵ���ǰ���Է��Եؾ�ծ����ʤ�����ɷݣ����ҳ�ŵ�ڽϳ��ڼ��ڲ����֣��ǶԹ��ҡ��������֡��͡�����Ͷ�ʡ����ߵ��������С�

2.������������ν����ծ��Ӱ�켸��

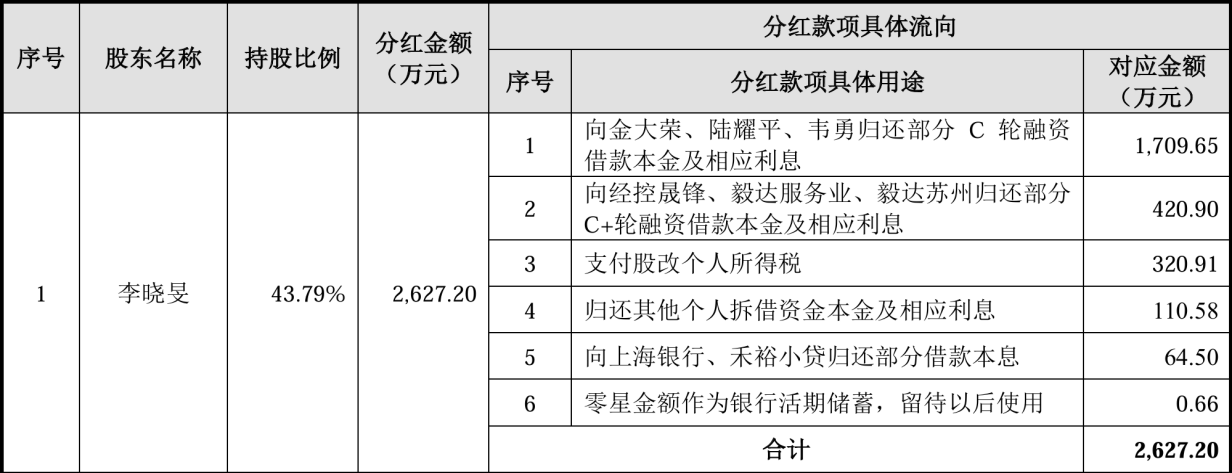

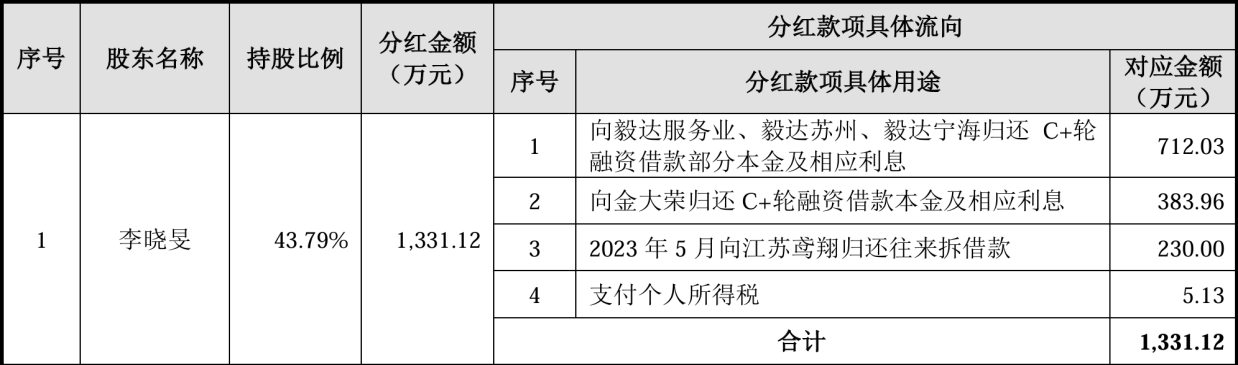

������ѯ���ظ�������2024��8��31�գ�ʤ������ʵ���������F��δ���ڽ��ĺ�ͬ���Ϊ9,405��Ԫ��Ӧ����Ϣ���ϼ�Ϊ754.40��Ԫ����ʤ���������һ������Ͷ��30��Ԫ���㣬��Ϣ��Ӧ��˾��Ȩ����ԼΪ3.39%���������F����һ���ж���Ŀǰ���ƵĹ�˾60.63%��Ȩ��������ռ�Ƚ�С������Ӱ��ʤ��������Ȩ���������ȶ���

ͬʱ��9,405��Ԫ�������6,090��ԪΪ�ɶ���3,315��ԪΪ���ڻ����������F������ؽ����ɶ�ǩ���˲���Э�飬����δ���ڵĽ�������չ�ڡ��������ʺ��Ż�����ţ�ǩ������Э���ʵ���������F2024�ꡢ2025�����ڻ����ѹ������Ҫ���ĵ���ʱ�����Ŀǰ�ϳ���ʵ���˾߱������ʱ���뻹���ʽ𡣸���ʤ��������¶�IJ������ݣ�ʵ���������F��Ҫ����н�����롢�ֽ�ֺ졢�����ʲ����ʽ���Դ��������2029����ǰ����ȫ��ծ����ǰ���곥��ȫ��ծ��Ԥ����һ����ʱ��Ӧ�Կ��ܵ�ͻ�������ʵ���˻�������ڹɷݽ���ͼ��֡�

Ϊ��ǿͶ�������ģ������F����Ը��ŵ������֮����60�����ڲ�ת�û���ί�����˹�������ֱ�Ӻͼ�ӳ��еķ������״ι�����������ǰ�ѷ��еĹɷݡ�

�ɴ˲��ѿ��������F�ġ���ծ���к������еĻ���ƻ�����ν����ծ���������F��ʤ������ʵ��Ӱ�첻��

����������ҵ�ɳ��ɹ����ֽ�ֺ���������

1.����ǰ�ʶȷֺ죬���Է�����Ӫ�ɹ�

�����ʷ�ֺ�ı����ͺ����ԣ�ʤ����������ѯ�ظ��и����˴𰸡�������ѯ�ظ�������2022��8��ʤ�������Ѵ���ʮ���꣬����ʮ���귢չʤ�������ھ�Ӫ�ʱ���ҵ��Ч�淽����õ��˴��������������һ���Ŀɷ������߱��ֽ�ֺ��������ɶ�Ϊ֧�ֹ�˾ҵ��չ��˾Ͷ���˽ϴ��ģ���ʽ𣬹�˾�������ʽ��ϼƳ���37,612.71��Ԫ�����д�ʼ�ɶ������F������ƵĽ������Թ�˾��Ͷ�ʽ��Ҳ�ﵽ��10,190.65��Ԫ����2022��֮ǰδ���й��ֽ�ֺ죬2022��8��ʵʩ�״��ֽ�ֺ�ʱ��˾��Ӫ������ȶ����ʽ�ʵ������չ��ͷ���ã���˾�ڱ��������ʽ������ǰ����ʵʩ�ֽ�ֺ죬��ȫ��ɶ�������˾���Ծ�Ӫ�ɹ�����������ǿ�ɶ��Թ�˾δ����չ�����ġ���عɶ�ȡ�÷ֺ������ڽ��ɹɸļ�ת���ɱ������ĸ�˰����������ծ�������2021��-2024��1-6�£���˾ʵʩ���ֽ�ֺ���ռͬ�ڹ�����ĸ��˾�ɶ��ľ�����ı���Ϊ51.00%���Թ�˾����״��������������Ӫδ�����ش���Ӱ�졣

ͬʱ������ʤ��������ѯ�ظ��������F�յ��ֺ�����Ҫ���ڽ�˰���峥ծ��δ���ڸ��Ƹ��������������֧����Ҳ��Ӧ�������F��All In��ʤ�����ij��ġ�

ע��������������ʤ����������¶��������ѯ�ظ�

2�����к������ڹɶ��ֺ�ر��滮������δ����չ����

ʤ�������ڱ�������ǰ��ȷ�ƶ��ˡ����к������ڹɶ��ֺ�ر��滮�������¼�ơ��ر��滮�������ر��滮����������ʤ�����Թɶ��ij�ŵ��Ҳ¶��ʤ������δ����չ�����ĺ;��ġ�

������ѯ�ظ����ڻر��滮��ʤ�����Էֺ��ǰ���������ֺ�������������ȷԼ���������к���������ʤ��������һ������ʵ�ֵľ�����Ӫ��������ֽ��������������7,000��Ԫ���������һ������ĩ���ۼ�δ�����������10,000��Ԫ�����䵱�����ֽ�ʽ���������ԭ���ϲ�����4,000��Ԫ�����ӷֺ�������������4,000��Ԫ����ʤ������ǰ�ľ�Ӫ��ģ���ԣ���һ���൱�ɹ۵����֡���2023���ĸ������9,853.85��ԪΪ����ʤ���������к�ķֺ�ˮƽ������ǰ��ȱ�����һ���������Ժ��ȶ��ԣ��⽫ʹ���Ͷ�����ܹ�ͨ���ֺ칲����˾�ľ�Ӫ�ɹ���

���ӷֺ�ǰ���������������ܻر��滮�Ծ������ֽ����Ȳ���ָ���������ȷҪ��ʤ����������ľ�Ӫҵ���Ѿ����������Щ���������⣬ʤ����������ѯ�ظ����ᵽ���뵼�������ҵ����Ϊ�뵼���ҵ������Ҫ��ɲ��֣�����ս�������˲�ҵ�����ص�֧�ֵ���һ����Ϣ������������ȫ��뵼���г���ů���뵼���ҵ�����������̼����ƽ����뵼��������������г�����ʵ�ֹ�ģ����������ʤ������ƾ�����ڹ��ڵ����ȵ�λ�����õ���ҵ��������������������ر��滮�趨�ķֺ�ǰ��������

��ˣ�ʤ�������ƶ��Ļر��滮��չ�������ȫ��ɶ���������ӣ��Լ��Գ����ȶ���չ�ļᶨ���

�ġ��뵼���з�����������δ������

�뵼�������ʵ�����ǰ뵼���²�Ʒ���¹����з��ġ���������������оƬ�����������������ȫ��뵼���г���ů��Ԥ��δ���뵼���ҵ�������Ӵ��з�Ͷ����������ţ��⽫Ϊ�뵼��������������г�����ǿ�����г��������й��뵼����ҵЭ�����ݣ�2023���ҹ��뵼�������ʵ���Ҽ������г���ģ�Ѵ�80��Ԫ��δ�����긴�������ʽ�����10%���г��ռ������

������ʵ���������F���ڡ���ծ���ʡ��ĵ�ʶ��ʤ�������ڶ�ʱ��������˹���ʵ���ҵĶ�㲼�֣�Ϊ�պ�����ͻ�����Ӧ����ҵ�����춨��ʵ��������2020��������F�״Ρ�������½��ɶ�ͬ�����ʡ�������ʤ������ҵ���ģ��������ʱ����ʵ�ֿ���������Ӫҵ�����2020���12,048.04��Ԫ������2023���39,398.33��Ԫ��������������ʸߴ�48%��ͬʱ����������˾����������Ƽ������Ƚ����սڵ㼯�ɵ�·����������ͬ���������������Ӧ�á��ȹ��Ҽ��ش������Ŀ������Ϊ��Ҫ��ݵ�λ�����ƶ��ѷ����ġ����ɵ�·оƬ�й��ܱ�Ĥ���ȵIJⶨ��������6����ұ��Լ�5����ҵ���������뵼���ҵ��ʵ�ֹؼ�ͻ�ơ�

���ݹ�����Ϣ��Ŀǰʤ���������ڰ뵼��ʧЧ���������Ϸ��������Ѿ��γɽ�ǿ�ľ������ƣ��ۼƷ���ȫ��ͻ�����2,000�ң��ͻ�������оƬ��ơ���Բ��������װ���ԡ�IDM��ԭ���ϡ��豸���̡�ģ�鼰�ն�Ӧ�õȰ뵼��ȫ��ҵ������Ҫ�ͻ�Ϊ��ҵ��ͷ��ҵ�����ͬʱ��������ʤ�������������ݡ��������Ͼ������ڡ��ൺ�ȵ����ʵ���ҽ��貼�֣�Ŀǰ�г�����������ã�����2024��8��31�գ���˾�ϼ�ӵ�����ֶ���11.063.86��Ԫ��������ͬ����ȣ�������ģ����26.12%���ͻ�δ�����ڼ����������Ϊ��ʢ��

����������ʤ������������ǿ�����������ڰ뵼�����������IJ��������ʤ������������δ��������ʵ�ָ����Ƚ���ҵ��������Ϊ���Ͷ���ߴ������ļ�ֵ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP