(原标题:【行业深度】洞察2024:中国视频会议系统行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:苏州科达 (603660.SH)、维海德(301318.SZ)、亿联网络(300628.SZ)、利亚德(300296.SZ)、中国电信(601728.SH)、奥拓电子(002587.SZ)、科大讯飞(002230.SZ)、二六三(002467.SZ)、洲明科技(300232.SZ)、大华股份(002236.SZ)、雷曼光电(300162.SZ)、会畅通讯(300578.SZ)、电科数字(600850.SH)等。

本文核心数据:视频会议系统企业竞争格局,视频会议系统市场集中度

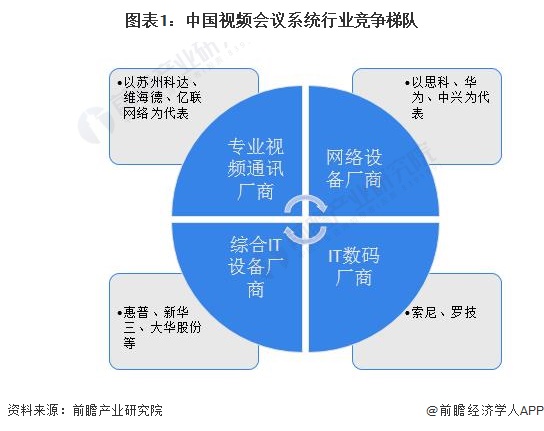

1、中国视频会议系统行业竞争梯队

目前,中国视频会议系统市场上形成了专业视频通讯厂商、网络设备厂商、IT数码厂商以及综合IT设备厂商四大竞争势力团体。

2、中国视频会议系统行业区域竞争分析

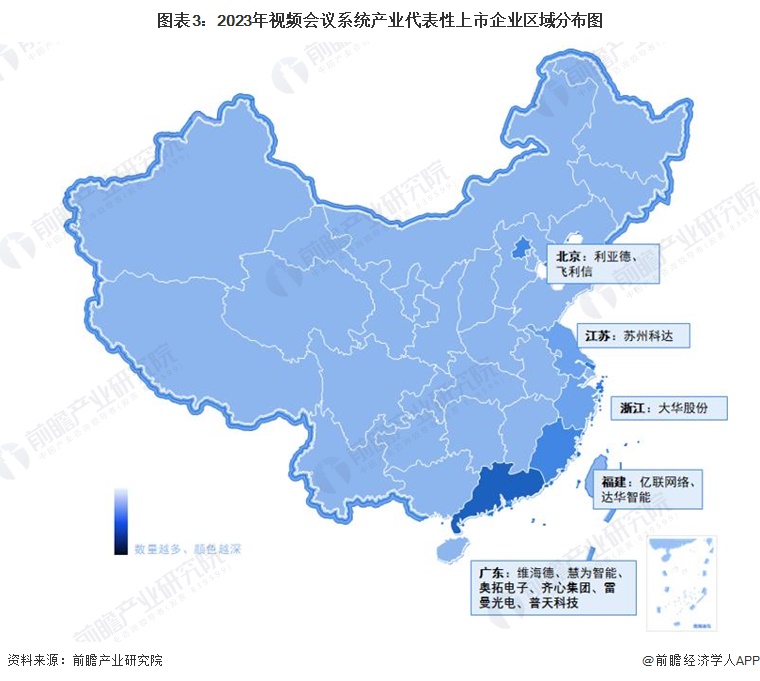

从企查猫以“视频会议系统”为关键词进行精确搜索,得到视频会议系统企业区域分布。从我国视频会议系统产业链企业区域分布来看,主要分布在东部沿海省份,其中江苏省分布较为集中,其次是在广东、山东、浙江、北京等省市。

注:企查猫数据截止到2024年6月11日

从代表性上市企业分布情况来看,广东省代表性企业较多,如维海德、慧为智能、奥拓电子、齐心集团、雷曼光电、普天科技等,福建省代表性企业如亿联网络、达华智能等。

3、中国视频会议系统行业市场集中度

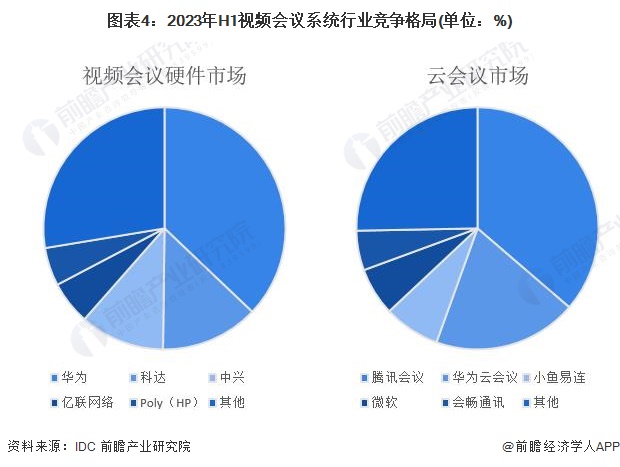

在视频会议系统硬件市场方面,根据IDC发布的《中国硬件视频会议市场份额,1H23》,2023上半年,华为、科达等传统硬件视频会议设备厂商在市场中占据主要份额。云会议市场中,腾讯会议与华为云会议占据领先位置。

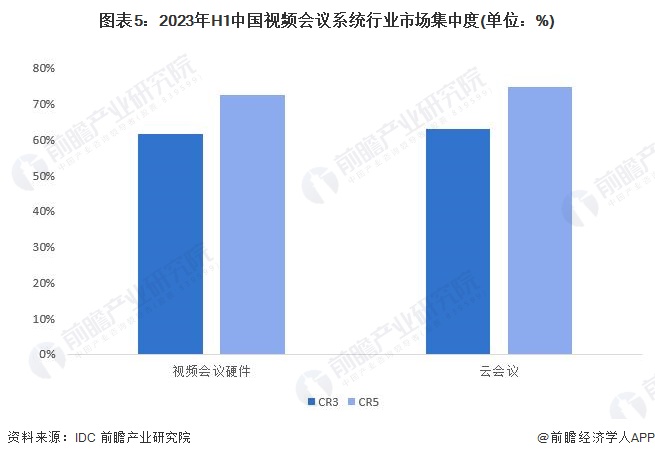

根据上述数据对中国视频会议系统行业市场集中度进行计算可得,2023年上半年,我国视频会议硬件与云会议市场CR3集中度均超过60%,CR5集中度均超过70%,总体来看市场集中度较高。

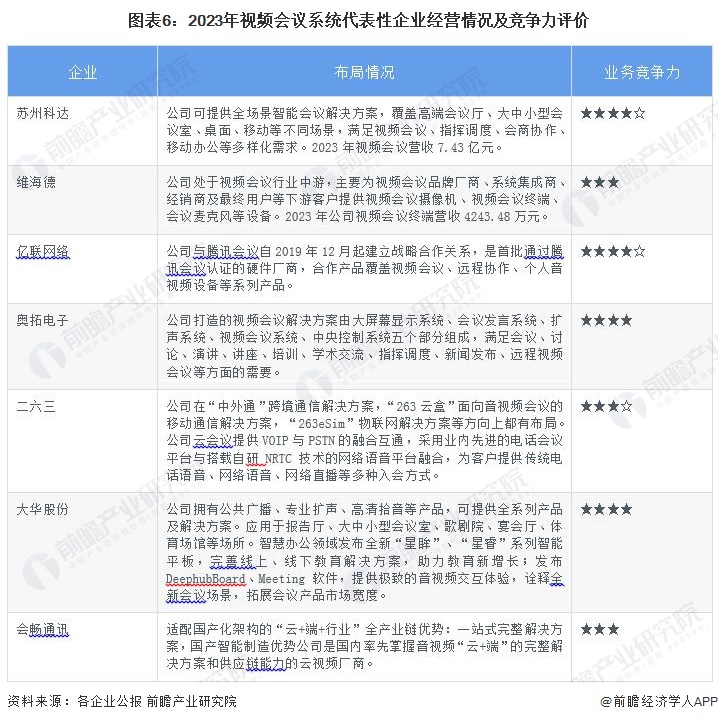

4、中国视频会议系统行业企业布局及竞争力评价

从我国视频会议系统代表性企业产品布局情况来看,2023年,苏州科达与亿联网络布局规模较为广泛,具有较高的竞争力。

注:业务竞争力满分为★★★★★,☆为半星。

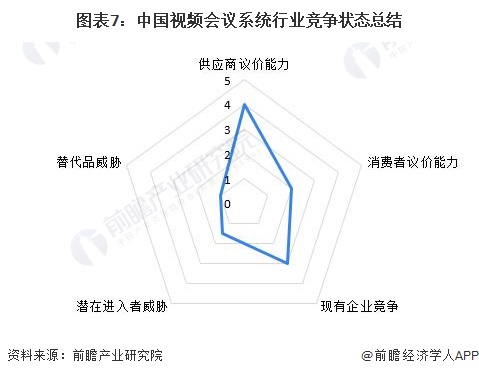

5、中国视频会议系统行业竞争状态总结

从五力竞争模型角度分析,由于视频会议在节省成本和时间的同时可以扩大参与范围,因此视频会议系统面临的替代品威胁较小;目前我国视频会议系统市场头部厂商竞争较为稳定,而小型整合商之间的竞争较为激烈。

从上游原材料构成看,视频会议系统所需核心部件主要为芯片、网络设备等,由于上游市场集中度高,上游原材料供应商的议价能力较强;下游消费市场主要面向B端与G端,消费者对于头部视频会议系统产品议价能力较弱;同时,因视频会议系统属于技术密集型行业,综合而言潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国视频会议系统行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP