(原标题:【行业深度】洞察2024:中国信托行业竞争格局及市场份额(附市场集中度、企业竞争力分析等))

行业主要上市公司:建元信托(600816.SH)、陕国投A(000563.SZ)、中国平安(601318.SH)、浦发银行(600000.SH)、建设银行(601939.SH)等

本文核心数据:中国信托行业竞争梯队;中国信托行业市场排名;中国信托行业市场集中度

中国信托行业竞争梯队

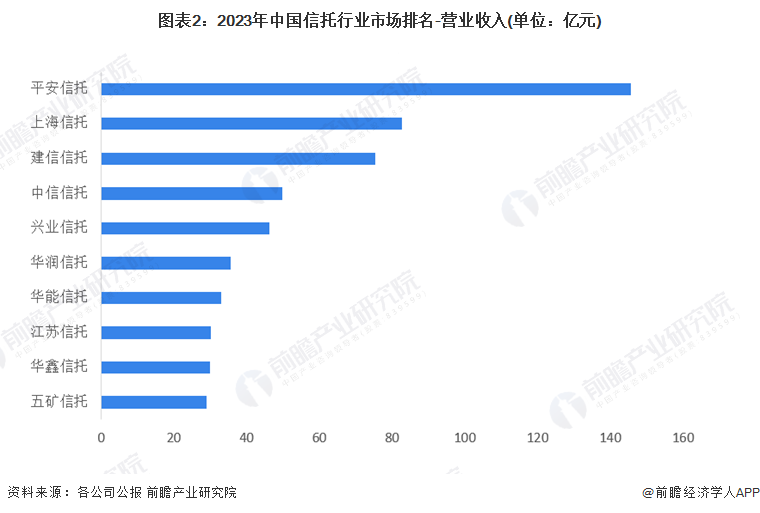

按营业收入规模划分,中国信托行业划分为4个竞争梯队。平安信托处于行业的第一梯队,营业收入超过100亿元;上海信托和建信信托处于行业的第二梯队,营业收入在50-100亿元之间;中信信托、兴业信托、华润信托、华能信托等处于行业的第三梯队,营业收入在10-59亿元之间;长安信托、建元信托等处于行业的第四梯队,营业收入在10亿元以内。

中国信托行业市场排名

2023年,营业收入水平最高的信托公司是平安信托,共收入145.53亿元,是唯一一个营收超百亿的信托公司;上海信托和建信信托分列第二和第三名,营收分别达到82.73亿元和75.27亿元。

按利润总额排名,2023年,排名第一的信托公司是上海信托,实现利润55.18亿元;平安信托位居第二,实现利润51.19亿元;其他企业的利润总额均在50亿元以下。

按信托资产规模排名,截至2023年年底,排名第一的信托公司是华润信托,信托总资产达25984.97亿元;中信信托的信托总资产为20593.35亿元,排名第二;外贸信托和建信信托位列第三和第四名,信托总资产在10000亿元以上;其余企业的信托资产均在10000亿元以下。

中国信托行业市场份额

2023年,根据中国信托行业经营收入及各公司营业收入计算,平安信托、上海信托、建信信托位列前三,市场份额分别为17%、10%、9%;从利润总额的维度计算,上海信托、平安信托、中信信托位列前三,市场份额分别为13%、12%、8%;从信托资产的维度计算,华润信托、中信信托、外贸信托位列前三,市场份额分别为11%、9%、7%。

中国信托行业市场集中度

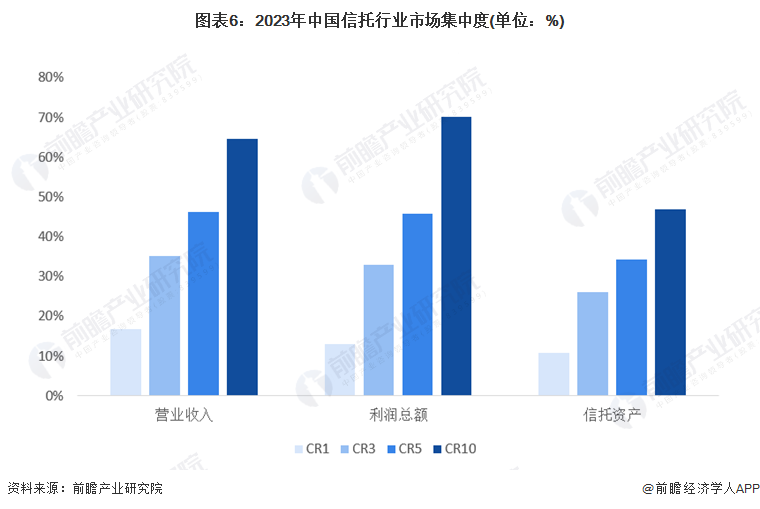

2023年,根据各公司市场份额计算,以营业收入和利润总额计算的信托行业市场集中度较为接近,CR1在10%-20%之间,CR3在30-40%之间,CR5在40-50%之间,CR10在60%-70%之间;以信托资产计算,信托行业市场集中度水平有所下降,CR1在10%左右,CR3在10%-20%之间,CR5在30-40%之间,CR10在40%-50%之间。总体来看,中国信托行业的市场集中度水平不低。

中国信托行业竞争状态总结

从五力竞争模型角度分析,信托资金主要投向基础设施、房地产、证券市场等领域的项目,信托公司的议价能力取决于项目质量及数量,总体来看信托公司对上游的议价能力一般;信托公司对消费者的议价能力主要体现在历年产品收益水平、服务水平和资产规模上,头部企业的产品收益率、违约率表现较好,对消费者的议价能力相对较高,中下水平信托企业的议价能力相对较低;布局信托行业需要牌照及一定的客户资源,且行业近年的业绩表现波动频繁,吸引力不足,新进入者威胁较小;与其他金融产品相比,信托产品在种类、可选期限、风险控制等方面仍有不足,替代品威胁较大;目前国内仅有67家信托公司,市场集中度水平不低,但头部企业之间的差距不大且各有优势,企业间竞争较为激烈。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国信托行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP