(原标题:2024年中国人工晶状体行业驱动因素分析 供给、需求、政策三轮驱动行业增长)

行业主要上市公司:爱博医疗;冠昊生物;昊海生科;鱼跃医疗

本文核心数据:白内障患者人数;产品总体注册趋势;集中采购

供给端:产品注册证颁发数量整体上升

截至2024年5月,国家药品监督管理局颁发的在有效期内的人工晶状体产品注册证共169张。从注册趋势看,2019年以来,颁发的注册证数量整体呈上升趋势,其中,2022年共颁发45张人工晶状体产品注册证,为历年最高水平;2023年共颁发37张产品注册证;截至2024年5月,共颁发7张产品注册章。

注:1)统计日期为2024年5月;2)仅统计有效注册证

从产品布局来看,国内品牌已有超过数十种国产人工晶体产品上市,但多以中低端硬性人工晶体为主,欧美企业基本垄断了中国软性人工晶体市场中的各个细分领域。

需求端:白内障患者人数增长拉动市场需求

人工晶状体的作用包括提高视力、维持眼睛正常结构、保持眼睛正常的屈光度,使用人工晶状体可以改善白内障术后没有晶状体导致视物变形、环形暗点、视野缩小等不便。人工晶状体主要应用场景包括白内障、屈光不正和眼底病,其中白内障为主要应用市场。据中华医学会眼科学分会统计,2021年中国白内障患者人数达13483万人;随着中国老年人口的增加以及发病率的小幅提升,预计中国白内障患者人数将保持持续增长,预计2025年中国白内障患者人数将达到15114万人,年复合增长率达3%。

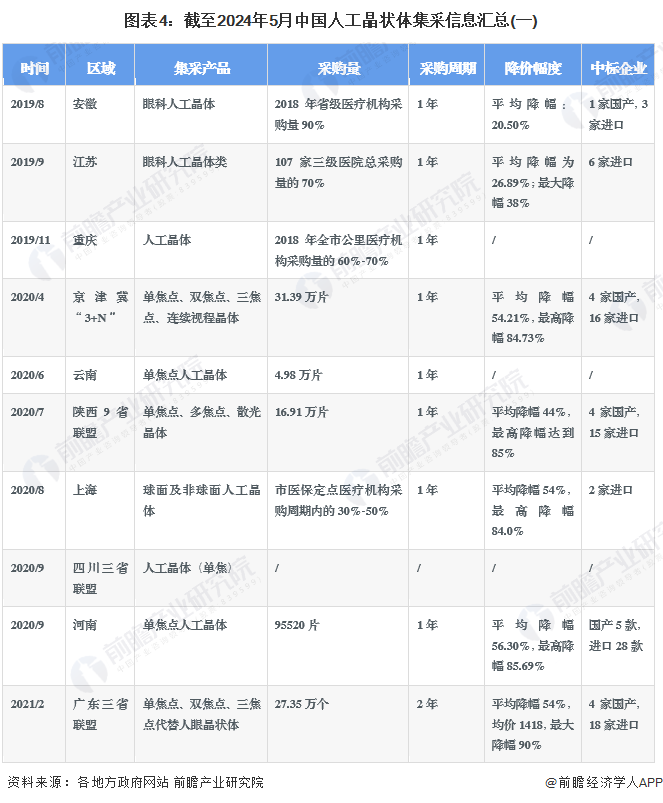

政策端:国采集采推动人工晶体升级换代

自2019年8月安徽集采以来,人工晶体先后历经大约近18轮联盟以及省级集采,采购品种也从早期的单焦点拓展到多焦、连续视程等多品类。但联盟以及单省份采购量不大(如2020年集采量约占当年使用量约16%),企业降价动力不足,因此价格降幅有限。2023年11月,国家发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第2号)》,人工晶状体正式被纳入国家集采范围,根据中选结果显示,人工晶体类耗材平均降价60%,中标企业既包括爱博医疗等国产企业,也包括爱尔康、强生、博士伦、蔡司等多家进口企业。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP