(原标题:唱响A股好公司系列恒立液压:多元化和国际化前瞻布局,行业下行周期韧性突显!)

编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第二十篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

“十三五”期间,在国家“制造强国战略”“工业强基”等一系列政策的支持引导及全行业的共同努力下,我国液气密行业整体实力有了较大提升,行业的科技创新、技术进步、企业管理取得了可喜成绩。表现在行业转型升级步伐加快,产品结构得到改善,一批具有自主知识产权的高端产品为我国重大装备和关键项目提供配套并实现产业化;行业产业集中度有所提高;行业企业的品牌信誉度、产品质量稳步提升;行业国际竞争力不断增强,国际流体动力统计组织资料显示,我国流体动力产业规模持续保持继美国之后位列全球第二。行业经济运行持续稳定增长,经济运行进入了稳定发展的新常态。

《液压液力气动密封行业“十四五”发展规划纲要(征求意见稿)》明确指出:到十四五末,80%以上的高端液压气动密封元(器)件及系统实现自主保障,受制于人的局面明显缓解,装备工业领域急需的液压气动密封元(器)件及系统得到广泛的推广应用。

本次,估值之家给大家带来的是国内液压件龙头上市公司――恒立液压。

江苏恒立液压股份有限公司(以下简称“恒立液压”或“公司”)成立于2005年,公司地址位于江苏省常州市武进区高新区龙潜路99号,2011年10月登录上交所主板,股票代码601100。截至2023年末,公司控股股东为常州恒屹智能装备有限公司,持股比例36.95%,实际控制人为汪立平先生家族(汪立平、妻钱佩新及子汪奇),持股比例为65.19%。

恒立液压是一家专业生产液压元件及液压系统的公司。公司从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业。液压元件及系统作为大型机械核心传动装置,公司液压产品下游应用机械包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以港口机械为代表的海工海事机械、以高空作业平台为代表的特种车辆、以及风电太阳能等行业与领域。公司下游客户包括:美国卡特彼勒、日本神钢、日立建机、久保田建机、三一、徐工、柳工、中铁工程、铁建重工等世界500强和全球知名主机客户。

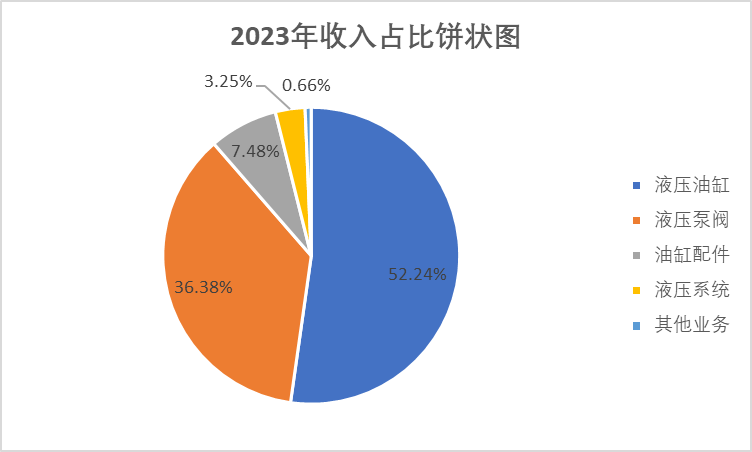

根据恒立液压2023年年报数据:液压油缸收入46.93亿元,收入占比52.24%;液压泵阀收入32.68亿元,收入占比36.38%;油缸配件收入6.72亿元,收入占比7.48%;液压系统收入2.92亿元,收入占比3.25%;其他业务收入0.59亿元,收入占比0.66%。

主营业务中,2023年境内收入69.99亿元,收入占比78.41%,境外收入19.27亿元,收入占比21.59%。

一、工程机械行业处于下行周期,国产高端液压尚缺,恒立液压通过多元化和国际化布局,不断深挖新技术、新产品,为高端液压国产替代发挥推动作用!

据中国工程机械工业协会数据统计,2023年全国共销售挖掘机195018台,同比下降25.4%;其中国内89980台,同比下降40.8%;出口105038台,同比下降4.04%。受到国内外多重因素影响,国内工程机械行业销量仍旧低迷,处于下行周期,挖掘机出口销量保持两年高速增长后转为负增长,国内销量连续第三年下行。

液压传动与控制产品广泛应用于深海探测、节能环保装备、新能源装备、重型机械、工程建筑机械、农业机械、汽车等装备制造业各领域。核心的液压元件包括液压泵、阀、马达、油缸、液压系统及装置五大类型。我国是液压制造的大国,但产业大而不强。目前大多数液压产品处于价值链的中低端,高端产品主要依赖进口和包括恒立在内的少数几家国内龙头企业。液压行业的发展远不能适应主机装备配套,已经成为制约我国装备制造业做强的瓶颈之一,主要反映在:自主创新与基础研发能力不足、产业集中度与品牌影响力低、产品可靠性与耐久性不能满足主机要求、基础材料与配套件亟待提高等。

恒立液压目前是国内具有自主品牌的挖掘机专用高压油缸供应商,在国内,生产挖掘机专用高压油缸的外资品牌的主要竞争对手主要为KYB(日资企业);在特种油缸领域,因为涉及的范围较为广泛,竞争也较为充分;在液压泵、阀领域,公司的主要竞争对手有Rexroth、Kawasaki、Parker、Danfoss等,公司通过完善产品质量,坚持高端定位,优化服务,树立品牌优势,进一步实施走出去战略,在国内实现进口替代的同时,向着装备全球的战略目标而努力。

公司通过内生增长与外延并购相结合的方式全面布局液压领域,目前主营业务产品包括液压油缸、液压泵、液压阀、液压马达、液压系统集成、高精密铸件6大品种。其中,液压油缸涵盖挖掘机专用油缸、起重机械油缸、海工海事油缸、盾构机油缸、能源应用油缸、矿山机械油缸、冶金应用油缸等;液压泵有恒立高压柱塞泵、In Line 重载柱塞泵;液压阀包括行走液压阀和工业液压阀;液压马达分为变量马达和定量马达等;液压元件及系统是大型机械核心传动装置。

从2015年到2023年,工程机械行业经历了上、下行的周期,恒立液压几经沉浮,但2023年的表现可谓是逆周期,不得不令人感叹实控人的前瞻性。那么,这些年它在业务上的表现究竟如何呢?我们一起来看看。

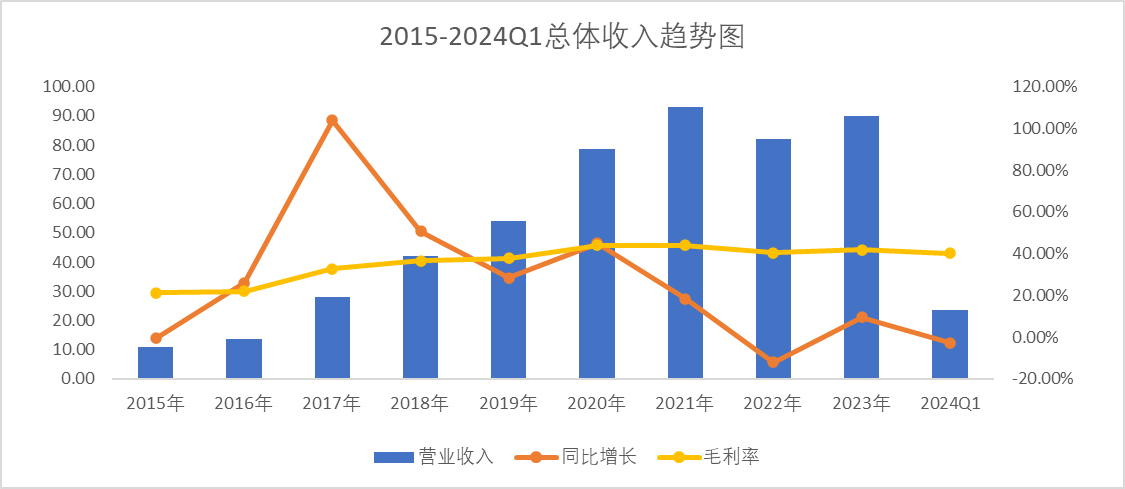

总体表现:2017年~2021年,工程机械行业正直繁荣期,恒立液压抓住机遇,营业收入、毛利率均实现了量和质的增长。2022年受行业下行影响,营业收入有所下降,但公司通过多元化布局和海外业务扩张,在2023年竟然能够实现逆周期的增长。

按照公司主营产品分类,恒立液压的表现如下:

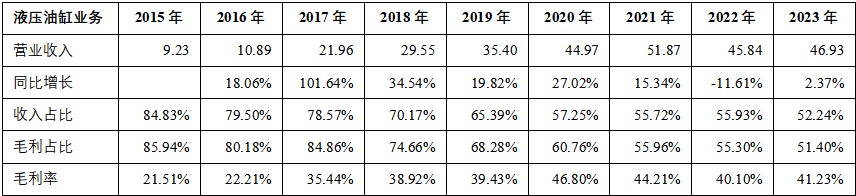

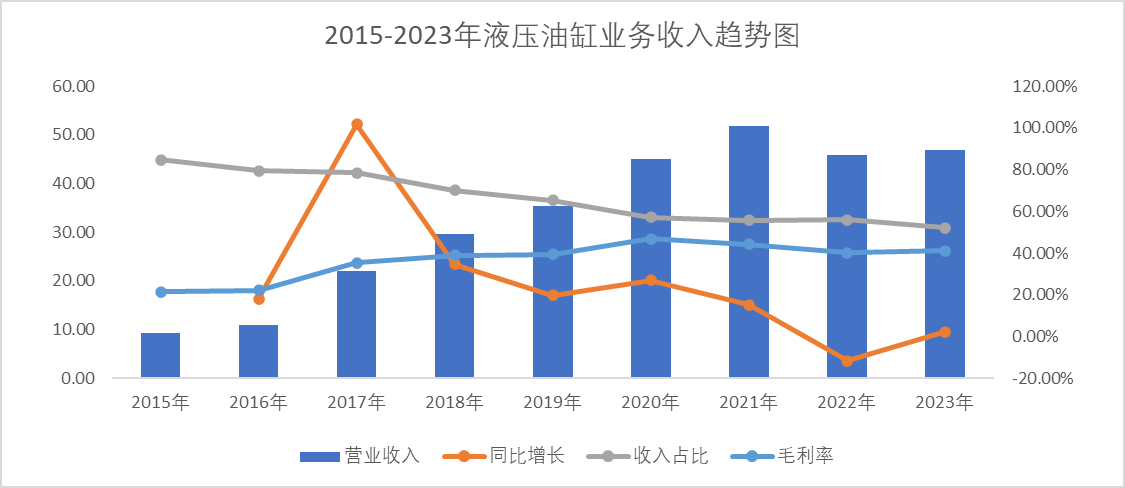

液压油缸:含挖掘机专用油缸和重型装备用非标准油缸。液压油缸是公司的主要营收来源,从2015年到2023年,收入占比从84.83%降至52.24%,营业收入CAGR为23%,近几年毛利率较为稳定地维持在40%以上。受工程机械下行周期影响,挖机油缸销售承压。得益于公司多元化布局,非标油缸的销售保持了稳定增长,弥补了挖机油缸增长乏力的不足。

液压泵阀:液压泵阀含挖掘机用主控泵阀、工业泵阀、液压马达等液压元件。从2015年到2023年,液压泵阀收入占比从7.71%增长至36.38%,CAGR高达58%,迅速成为液压油缸之后的第二大主营。液压泵阀相比液压油缸,技术含量要更高,毛利率也更高,2023年在非挖泵阀马达销量增长的带动下,液压泵阀的营业收入就已恢复到2021年水平。

油缸配件和液压系统:这两类业务目前在收入占比中相对较小。油缸配件主要受油缸销量影响,毛利率较低。而液压系统对应的下游需求较为旺盛,如液压元件测试、隧道掘进、新能源开发、海工装备、锻压机械、天文观测、石油化工等领域都有涉及。从2020年到2023年,液压系统收入从1.57亿元增长至2.92亿元,毛利率也处于35%以上的水平,该业务未来仍具有较大的增长空间。

处于工程机械行业周期影响下、国外竞争对手如此强大下,作为国内民企的恒立液压竟连续多年取得如此优秀成绩,实属不易。估值之家认为,原因有二:一是公司实控人有前瞻性战略眼光,持续致力于贯彻执行多元化战略,不断研发新技术、开发新产品,并在产业链下游寻求新客户、开发新行业,获得综合产业链优势,摆脱单一下游行业所带来的周期性影响。近三年,公司研发费用占收入比重高达7%、8%,公司非常重视研发投入。二是公司持续推动国际化战略,海外市场份额逐步提升,海外销售收入持续增长。恒立液压先后投资建成了高压精密液压铸件生产基地,液压阀、泵生产基地,并通过并购德国茵莱等企业,在美国芝加哥、日本东京新设公司等方式进行海外市场的拓展和布局,致力成为具有国际影响力高端液压成套设备的提供商以及液压技术方案的提供商。

值得一提的是:公司在全球范围内建设了七大研发中心,研发人员1000余人,与德国、日本、丹麦等海外专家及国内液压行业优势高校合作攻克高端液压元件国产化难题。2023年12月31日,公司拥有有效专利共计710件。核心技术包括高精密液压铸造技术、摩擦焊接技术、热处理技术、高压密封技术、测试技术和先进机加工工艺技术。公司在高端液压元件进口替代进程中,发挥着推动作用!

二、盈利能力和营运能力强;资产负债率低,资金充足,债务风险低;历史成长性好,短期承压,长期成长趋势不变;慷慨分红,与投资者共享盈利成果

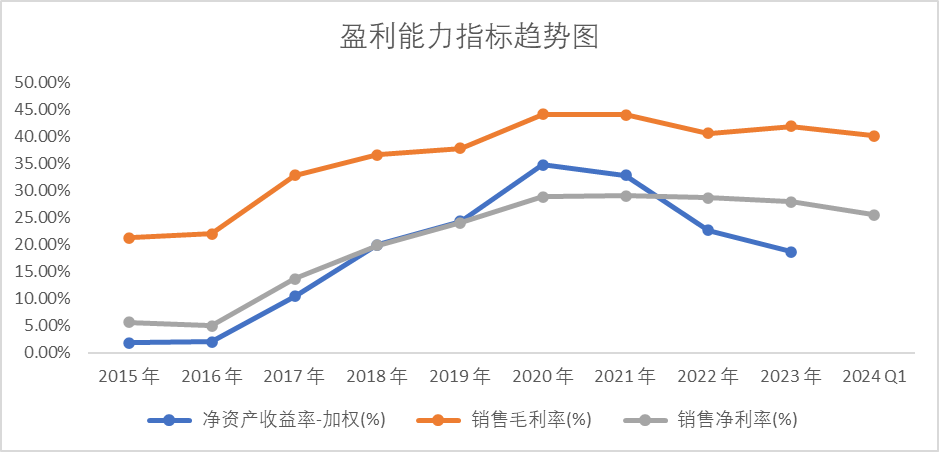

盈利能力方面:从2015年到2023年,恒立液压的ROE(加权)在1.84%~34.73%间,近三年的ROE分别为32.83%、22.60%和18.69%。从2015年到2024年一季度,恒立液压的销售毛利率在21.23%~44.10%,近三年一期毛利率分别为44.01%、40.55%、41.90%和40.1%。恒立液压的销售净利率在4.92%~28.99%,近三年一期销售净利率分别为28.99%、28.66%、27.87%和25.52%。尽管行业周期下行,但恒立液压的盈利能力表现不俗,具有较大韧性。

成长性方面:从2015年到2023年,恒立液压的营业收入从10.88亿元增长7.25倍至89.85亿元,CAGR为30%,除了2015年(-0.52%)和2022年同比下降(-11.95%),其余年份均为增长。2017年涨幅最大(+104.02%),2023年涨幅最小(+9.61%);归母净利润从0.64亿元增长38倍至24.99亿元,CAGR为58%,除了2015年(-30.89%)和2022年(-13.03%)同比有所下降,其余年份均为同比上涨,其中2017年涨幅最大(+442.9%),2023年涨幅最小(+6.66%)。2024年一季度,营业收入和归母净利润分别同比减少2.70%、3.77%。2015年到2024年一季度末,资产总额从47.01亿元增长2.95倍至185.85亿元;归母净资产从34.73亿元增长3.32倍至150.19亿元。恒立液压历史成长表现较好,尽管受行业下行等多种因素影响,公司的营收和归母净利润短期承压,但鉴于公司正确的战略部署,长远来看成长趋势不变。

营运能力方面:从2015年到2024年一季度,恒立液压应收账款周转天数在37.61~76.4天,近三年一期分别为40.14天、48.84天、47.22天和51.43天;应付账款周转天数在45.03~71.08天,近三年一期分别为45.03天、51.45天、53.14天和49.04天;存货周转天数在90.55~187.88天,近三年一期分别为97.52天、124.57天、119.23天和108.91天。近三年一期净营业周期天数在80.37~187.95天。公司应收、应付周转天数短,营运能力强。存货周转天数相对较长,系因为公司以销定产、存货生产周期和备货所致。

公司近三年的净利润现金含量分别为103.79%、88.09%和107.14%,经营现金流表现良好。

偿债能力:从2015年到2024年一季度,恒立液压的资产负债率在18.9%~37.08%,近三年一期的资产负债率分别为25.08%、21.75%、19.29%和18.9%。公司的资产负债率较低,偿债能力强。流动比率在1.95~4.19,速动比率在1.27~3.56,均大于1。截至2024年一季度末,公司账面货币资金77.01亿元,资金充足,偿债风险低。

股利支付率:公司自上市以后每年均有现金分红。从2015年到2023年,现金股利支付率在31.63%%~59.51%,现金股利支付率虽有波动,但一直位于30%以上,2021年到2023年的现金股利支付率分别为35.38%、35.48%和37.56%。

三、市值从高点跌落,现PE值处于低估值区,短期成长预期不高,但未来可期

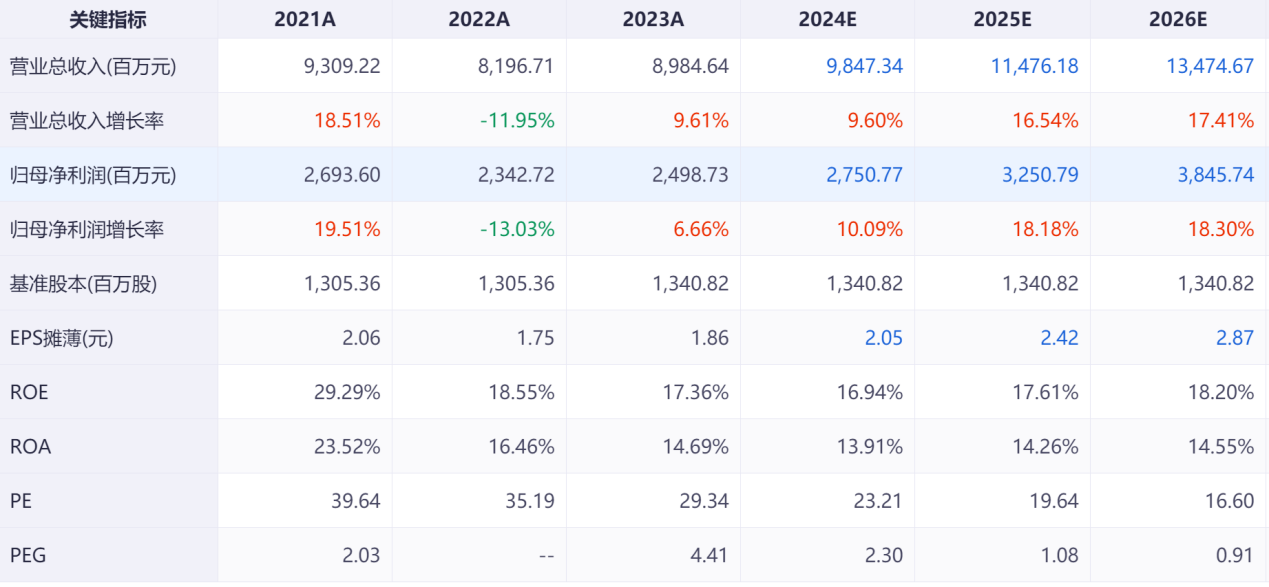

根据机构一致性预测,2024~2026年的营业收入分别为98亿元、115亿元和135亿元,归母净利润分别为27.5亿元、32.5亿元和38.5亿元,PE分别为23.21、19.64、16.6,PEG分别为2.3、1.08和0.91。

结合历史数据,恒立液压PE(TTM)最大值为273.96,最小值为18.74,PEG(历史)最大值为23.65,最小值为-5.42。截至2024年6月27日收盘,恒立液压总市值为638亿元,PE(TTM)为25.8,分位数为15.66%,PEG(预测)为2.3,分位数为48.23%。恒立液压市值最高时为2021年1月7日,总市值为1728亿元,现市值距离最高值降幅达到63%。根据PE指标可以看出该公司处于低估值区,但从PEG的分位数来看,结合未来预期的成长性,目前估值并不低。受工程机械行业周期性影响,恒立液压的市值从2021年的顶峰下降达50%以上,市场的反应并不乐观,但“大浪淘沙沙去尽,沙尽之时见真金”,优秀公司终将跨越周期!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP