(原标题:京磁股份:贡献超四亿元收入客户净利润连续负增长 股东间关联关系或选择性披露)

《金证研》北方资本中心 舒望/作者 韦司 映蔚/风控

2016年11月,京磁材料科技股份有限公司(以下简称“京磁股份”)在新三板挂牌并公开转让。2022年5月,京磁股份历经十五期辅导工作后完成了辅导验收。而到了2024年6月8日,京磁股份因撤回申报材料而终止上市进程。

值得注意的是,京磁股份业绩保持增长背后,2019-2022年,其收到的出口退税及政府补助合计金额占其净利润比重均超七成。同期,京磁股份前五大客户贡献超五成收入,其中一家前五客户与京磁股份累计交易超四亿元,该客户2022-2023年净利润增速告负。此外,京磁股份的自然人股东林海音或担任一私募股东的董事隐而未披,关于各直接股东间的关联关系涉嫌选择性披露。

一、出口退税及政府补助合计占净利比重超七成,累计贡献超四亿元收入的客户净利润连续负增长

月晕而风,础润而雨。财务数据,可以直观地反映出相关企业经营管理中的经营业绩。2019-2022年,京磁股份业绩增长背后,其收到的出口退税及政府补助合计金额占其净利润比重均超七成。

1.1 2019-2022年,出口退税及政府补助合计金额占净利润的比例超70%

据京磁股份签署于2023年1月20日的招股说明书(以下简称“签署于2023年1月20日的招股书”)及据京磁股份签署于2023年4月11日的招股说明书(以下简称“签署于2023年4月11日的招股书”),京磁股份此次拟登陆深圳证券交易所创业板。

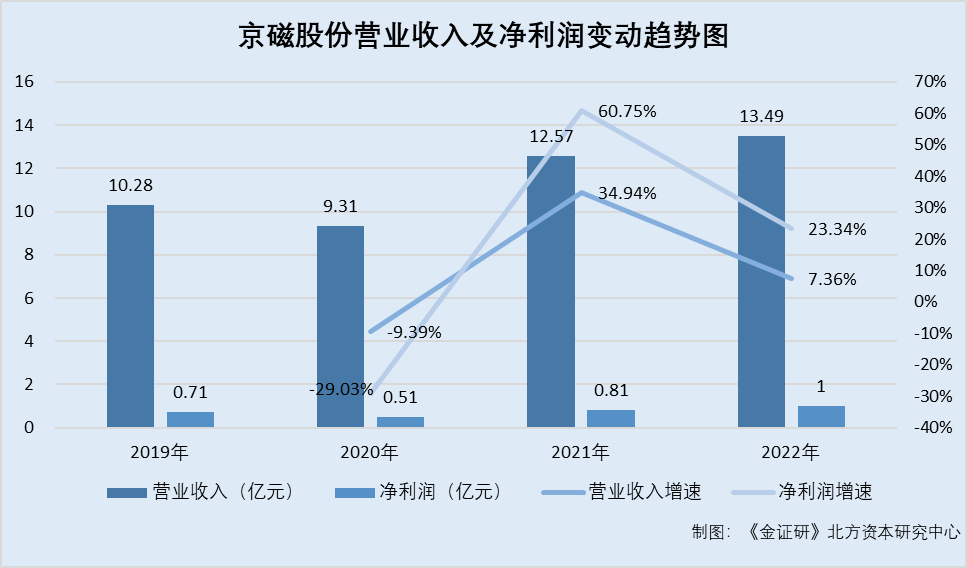

2019-2022年,京磁股份营业收入分别为10.28亿元、9.31亿元、12.57亿元、13.49亿元,净利润分别为7,122.82万元、5,055.06万元、8,125.93万元、10,022.64万元。

根据《金证研》北方资本中心测算,2020-2022年,京磁股份的营业收入增速分别为-9.39%、34.94%、7.36%,净利润增速分别为-29.03%、60.75%、23.34%。

此外,报告期内,京磁股份收到的出口退税金额占净利润比重超五成。

据签署于2023年4月11日的招股书及签署于2023年1月20日的招股书,2019-2022年,京磁股份实际收到出口退税金额分别为6,262.92万元、7,885.48万元、4,085.33万元、7,042.14万元,占同期净利润的比例分别为87.93%、155.99%、50.28%、70.26%。

同期,京磁股份计入当期损益或冲减相关成本费用损失的政府补助金额分别为607.25万元、869.67万元、1,765.43万元、1,227.72万元。

根据《金证研》北方资本中心测算,2019-2022年,京磁股份实际收到出口退税金额及计入当期损益的政府补助合计分别为6,870.17万元、8,745.88万元、5,844.62万元、8,275.39万元,占京磁股份同期净利润的96.45%、173.2%、72%、82.51%。

不难看出,2019-2022年,京磁股份实际收到出口退税金额及计入当期损益的政府补助合计占净利润的比重超七成。

此外,京磁股份超五成收入来自前五大客户。

1.2 前五大客户贡献超50%营业收入,其中一名前五客户连续两年净利润“开倒车”

据签署于2023年4月11日的招股书及签署于2023年1月20日的招股书,2019-2022年,京磁股份前五大客户销售金额占营业收入的比重为73.29%、67.78%、53.35%、53.31%,京磁股份自称销售集中度较高。

其中,京磁股份报告期内的一家前五客户,连续两年净利润开倒车。

据签署于2023年4月11日的招股书及签署于2023年1月20日的招股书,2019-2022年,歌尔股份有限公司(以下简称“歌尔股份”)分别为京磁股份的第二大、第四大、第三大、第一大客户,京磁股份向歌尔股份销售金额分别为1.12亿元、0.85亿元、1.01亿元、1.63亿元,占京磁股份当期营业收入的11.1%、9.36%、8.22%、12.49%。

根据《金证研》北方资本中心研究,2019-2022年,京磁股份向歌尔股份的累计销售额为4.6亿元。

据歌尔股份2020-2023年报,2019-2023年,歌尔股份的营业收入分别为351.48亿元、577.43亿元、782.21亿元、1,048.94亿元、985.74亿元,净利润分别为12.81亿元、28.48亿元、42.75亿元、17.49亿元、10.88亿元。

根据《金证研》北方资本中心测算,2020-2023年,歌尔股份的营业收入增速分别为64.29%、35.47%、34.1%、-6.03%,净利润增速分别为122.41%、50.09%、-59.08%、-37.8%。

综上可见,2019-2022年,京磁股份收到的出口退税及政府补助合计金额占其净利润比重分别均超七成。同期,京磁股份前五大客户贡献超五成收入,其中歌尔股份与京磁股份累计交易超四亿元,其2022-2023年净利润增速告负。

二、自然人股东系私募股东的董事或“隐而未宣”,股东间关联关系涉嫌选择性披露

抽丝剥茧方能找到事物真相。此番上市,关于各直接股东间的关联关系,京磁股份招股书上演信息披露疑云。

2.1 招股书披露,股东林海音为私募股东鼎新成长、新越成长的股东之一

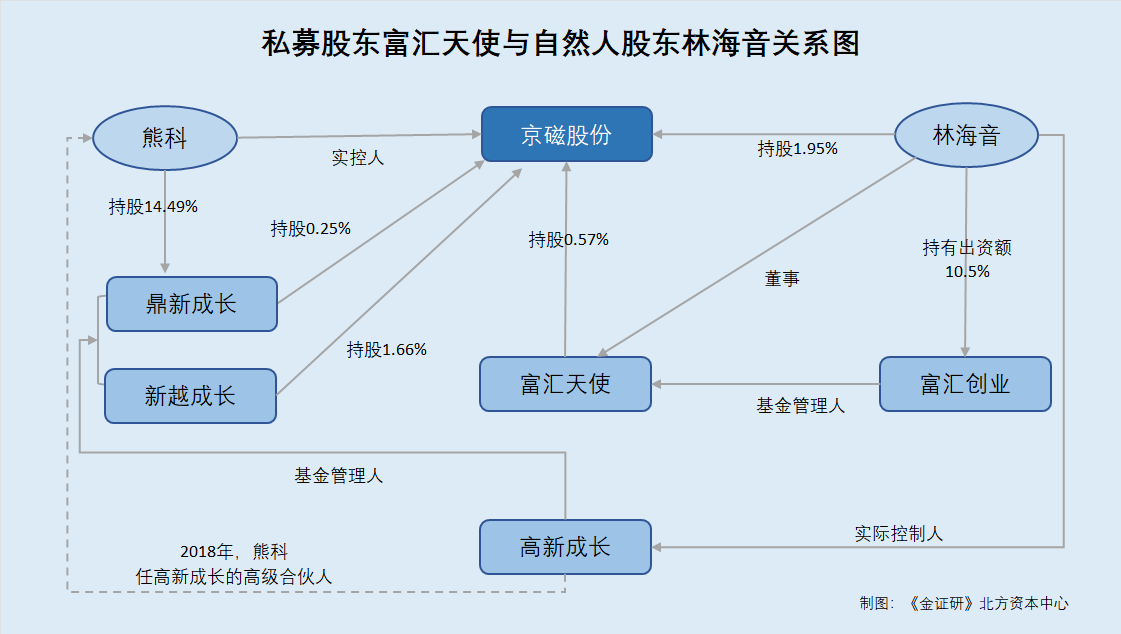

据签署于2023年4月11日的招股书,截至签署日,熊科和陈健夫妇合计控制京磁股份66.74%的股份,系京磁股份的实际控制人。2003年12月至签署日,熊科在京磁股份历任执行董事、经理、董事长、总经理等。

此外,京磁股份共用四名私募投资基金的股东,分别系先进制造产业投资基金(有限合伙、北京新越成长投资中心(有限合伙)(以下简称“新越成长”)、北京富汇天使高技术创业投资有限公司(以下简称“富汇天使”)、北京鼎新成长创业投资中心(有限合伙)(以下简称“鼎新成长”)等 4 名股东为私募投资基金

截至签署日2023年4月11日,熊科分别持有鼎新成长14.49%的出资额、共青城新越创业投资合伙企业(有限合伙)(以下简称“共青城投资”)6.47%的出资额。

并且,截至签署日2023年4月11日,林海音、新越成长、袁玉华、富汇天使、鼎新成长,分别持有京磁股份1.95%、1.66%、0.57%、0.57%、0.25%。

其中,共青城投资持有新越成长91.45%的出资额,林海音担任共青城投资的执行事务合伙人,熊科、林海音分别持有共青城投资6.47%、15.54%的出资额。并且,北京高新成长创业投资管理有限公司(以下简称“高新成长”)持有新越成长8.55%的出资额,并担任执行事务合伙人。

此外,林海音担任高新成长董事长、经理,并持有高新成长40%股权。林海音为鼎新成长执行事务合伙人,熊科、林海音、袁玉华分别持有鼎新成长14.49%、28.99%、1.21%的出资额。

对此,京磁股份称,除上述披露关联关系外,林海音与各直接持股股东之间无其他关联关系。

据北京动力未来科技股份有限公司(以下简称“动力未来”)2023年年报,动力未来的实控人为林海音、都红夫妇。

2011年6月至2023年12月,林海音任高新成长董事长、经理。2012年2月至2021年1月,林海音任新越成长执行事务合伙人。2021年1月至2023年12月,林海音任新越成长执行事务合伙人。2012年4月至2023年12月,林海音任鼎新成长执行事务合伙人。

除此之外,林海音或系京磁股份另一私募股东的董事。

2.2 林海音担任私募股东富汇天使的董事同时系其基金管理人的出资人之一,招股书对此未披露

据签署于2023年4月11日的招股书,截至签署日,富汇天使持有京磁股份0.57%的股份。富汇天使的基金管理人为北京市富汇创业投资管理有限公司(以下简称“富汇创业”)。

据市场监督管理局数据,富汇天使成立2010年8月24日,法人股东为富汇创业,另一股东系共青城海科创业投资合伙企业(有限合伙)。截至查询日2024年6月25日,富汇天使的董事为林海音。

据证券投资基金业协会,富汇创业成立于2008年5月5日,其实际控制人为曾军。截至查询日2024年6月25日,林海音、曾军对富汇创业的出资比例分别为10.5%、30.21%,富汇创业的私募产品包括富汇天使。

据动力未来2023年年报,2008年5月至2019年4月,林海音任富汇创业副董事长。

即是说,京磁股份的股东林海音,或担任富汇天使的董事,此外,林海音同时系富汇天使的基金管理人富汇创业的出资人之一。

回溯历史,熊科或曾系林海音控制的高新成长的合伙人。

2.3 回溯于2018年8月的信息显示,熊科任鼎新成长基金管理人高新成长的高级合伙人

据签署于2023年4月11日的招股书,新越成长、鼎新成长的基金管理人均为高新成长。

据证券投资基金业协会,高新成长成立于2011年6月15日,实际控制人系林海音。截至查询日2024年6月25日,高新成长管理的基金包括新越成长、鼎新成长、北京新达成长创业投资中心(有限合伙)(以下简称“新达成长”)等。

据签署于2023年4月11日的招股书,截至签署日,熊科持有新达成长5.92%的出资额。

通过网页回溯高新成长官网2018年8月13日的信息,高新成长的管理团队中,熊科系京磁股份的总裁,以及高新成长的高级合伙人。

可以看出,熊科或曾系高新成长的高级合伙人。

上述情况或表明,京磁股份的私募股东包括富汇天使、新越成长、鼎新成长等。且招股书披露,股东林海音为私募股东鼎新成长、新越成长的股东之一。且动力未来年报披露,林海音任两家私募的执行事务合伙人。

而除了上述招股书披露的关系外,林海音或还任京磁股份另一私募股东富汇天使的董事,且林海音持有富汇天使的基金管理人富汇创业10.5%股权。且股东鼎新成长的基金管理人高新成长受林海音控制。值得一提的是,高新成长2018年的官网曾显示,熊科获系高新成长的高级合伙人。基于上述情形,京磁股份关于各直接股东间的关联关系涉嫌选择性披露。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP