��ԭ���⣺ST ����002024.SZ���¼��������棺�߹��������ԶԹ�˾��չ���ģ���������� 4.8 ��ս�����ʣ�������������չ��

���Ĺ۵�

l �¼�����

6��13�գ���������������ƣ����ڶԹ�˾δ����չ�������Լ��Թ�˾��ֵ���Ͽɣ���˾���ֶ��¡���������Ա�ͺ���ҵ��Ǹɼƻ���2024��6��13������2024��9��11��ֹͨ�����о��۽���ʽ���ֹ�˾��Ʊ�������ֹɷݵĽ��ϼƲ�����500��Ԫ����ҡ�

5��30�գ���������������ƣ���˾�����Ž��ʽ���ʡ�ֹ�˾չ�����������Ž��ʽ���ʡ�ֹ�˾��ͨ�����������������ι�˾���������мƻ��������ӵ����ṩ��Ӫ��չ�ʽ��������4.8��Ԫ�������ʽ���Ҫ����֧�ֹ�˾��������ҵ��ķ�չ�����⣬���ڹ�˾������ҵ�����³��г��ķ�չǰ�������Ž��ʽ���ʡ�ֹ�˾��ʾδ������������ӵ��̹�˾�ķ�չ�����������ʱ���ո���ȷ���Ĺ�ֵ������ծȨ����ת�ɡ�

l �������������ԶԹ�˾��չ����

���ι��������ֹɷݼƻ��������ܲ��ξ����ڵ�31���߹��Ŷӣ��ͷ��˹�����Թ�˾δ��������չ�Ļ����źš�

���й�������ӪЭ�ᷢ���ġ�2023���й�����TOP100�������������۶���������ҵ��λ�е������ŵ��ģ����ǰ�С���һ����������ʾ������һ����ĩ�������������Ƽ��˵������ﵽ10,756�ң��������������չ��

2023���������ҵ�ҵ�����۹�ģͬ������Լ11.9%��ʵ���˿�����ҵ���Ƚ���չ������һ���ȣ�������Ӫ��125.79��Ԫ������������������Ӫ��������ֽ���������14.07��Ԫ���ʽ���ӪЧ�ʳ���������2024��һ���ȣ���˾������ǿר�����Ʋ�Ʒ�ƹ㣬�Ż���Ʒ���۽ṹ��һ����ȫ����ר����Ʒ����ռ�ȴ�29%��ë����ͬ�ȸ��ƣ�ͬʱ����˾�ϸ����Ͷ�룬�����ƶ�������ùܿأ����ƺЧ����Ч��һ���ȹ�˾�ܷ���ͬ���½�21.59%����˾��Ӫ���������ơ�

�ع˴�ǰ�Ĺ��������ּƻ����Լ�����ս��Ͷ���ߵ��¼����ɼ����ڹ�˾�ŵ��ģ��Ʒ�����Ƽ���Ӫ���������������㼰սͶ���Թ�˾δ����չ�����ġ�

2020��4��30�գ���˾��������ƣ���˾2λ���¡�6λ��������Ա�Լ�60λ���ĹǸɼƻ���2020��4��30����2020��10��29�ռ��о����Բ�����11.00Ԫ/�ɼ۸����ֹɷݲ�����5000��Ԫ��

2021��ɸ����������뽭��ʡ���Ͼ�����������ҵͶ������Ϊս�Թɶ������н����������۴��»������ϻ�ϻ��˰������ս�ͨ�ع�����˾������ʡ���ż�������˾������ʡũ�Ѽ�������˾�����ո�Ͷ�ʲ���������˾�������������۴��»�����ڣ����ϻ�ϻ��˰����Ͼ��������۷�չ����(���ϻ�)�����ݰ�������������������˾����̩֤ȯ(�Ϻ�)�ʲ���������˾�����ļ��Źɷ�����˾��TCLʵҵ�عɹɷ�����˾�����캣���ҵ���������˾��С�Ƽ�(�人)����˾�ȣ��ۺ�Ĺɶ�ʵ����Ϊ�������Ƚ���չ���ݻ��������ݹ�����ʾ�������������۴��»������ϻ�������������۴��»�����ڣ����ϻͨ��Э�鷽ʽ��������������Ʊ�۸�ֱ�Ϊ6.12Ԫ/�ɡ�5.59Ԫ/�ɡ�

l �����������һ��4.8��ս�����ʣ�������չ�³��г�

����ս�����ʽ�֧�ֹ�˾�³��г������ӵ��̸��õ��ƶ������Ƹ���ҵ��Ŀ��ٷ�չ���������Ż����й�Ӧ�����������۸���ƽ̨�����������̾�ӪЧ�ʣ��ٽ��������̴�B��������ϵ��C������������Ӫ����ת�ͣ�ʵ�ָ�����������

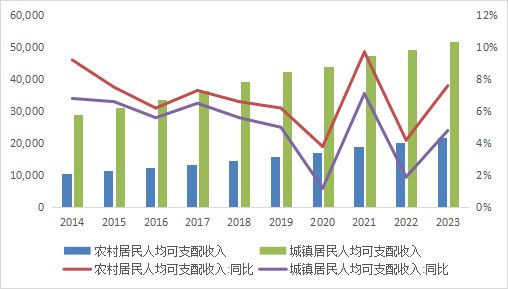

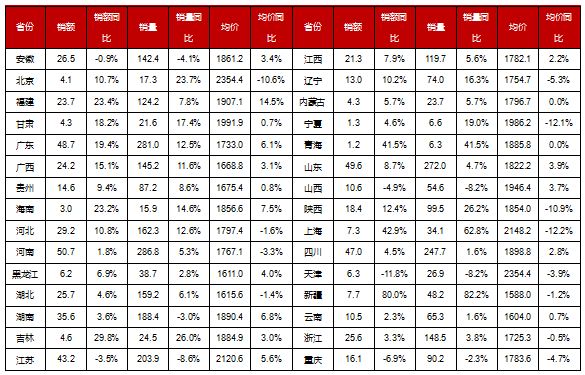

���������г��ҵ緢չDZ�����㡣���˿ڹ�ģ�������������³��к������й�Լ�߳ɵ��˿ڡ����������������������ߺͻ�����չ�Ĺ�ͬ�ƶ��£����������ˮƽ�����ѽṹ��������2023�꣬ũ������˾���֧�������2.69��Ԫ��ͬ������7.7%�����ٸ߳��������2.6���ٷֵ㡣

��ά������AVC���³��г����������ʾ��2023���³������������������ã����۶�ͬ������7.3���ٷֵ㣬��Ա�ǰ����ķ�չ����������٣����������ڼҵ���ҵ�����3.6���ٷֵ��ͬ�������������³��������ٷŻ����³��г�Ҳ��ʼ�����Ŵ���ȷ������Ч����ת����������Ч��

�������ŵ����縲�Ǻ�����Ȧ��������Ȧ���̳��Ͳ��ֹ������ĵȸ����û����ѳ������Լ��й��㷺���³��г���ͨ�����Ϻ����¡����к�ũ�塢��Ӫ�ͼ��˶������ķ�չ���������γ������������û���ȫ�������ѷ������������������������ںϵ����ֻ��������硣ȫ�������������Ĺ��������ڹ�˾��ó������ȶ����ͳɱ�������Ҳ����ΪƷ���̡�����ƽ̨�̻��ṩ��Ϊȫ��ġ����гɱ�Ч�ʵķ���

2023�꣬��������չ�ϣ��������ص���м�����չSuper�꣬������������콢�ꡢ���ꣻ��Ʒ�������ϣ��Լҵ�Ʒ��Ϊ�����������ټҾ����������֡�2023��������ȫ���¿�2,686�ҵ��棬����2023��ĩ�����������Ƽ��˵������ﵽ10,729�ң������ģ��չѸ�١����������ļ��г�����˾�ֱ�ӵ�мҵ�3C�Ҿ�����רҵ��322��28�ң��ŵ�����ֱ�Ϊ61.73��4.79��ƽ���ס�

2023���������۽�����ꡢ���õ꣬��ַ��������ŵ�ij��������������Լ�һվʽ����ı������ƣ���ַ��ӱ��ػ���Ӫ��������������������Ӫ���ƣ��������ϵ��������澭Ӫ��������˾�ҵ�3C�Ҿ�����רҵ��ɱ��ŵ꣨�ɱ��ŵ�ָ2022��1��1�ռ�֮ǰ����ĵ��棬������۵������棩����������������ͬ������4.94%��

l ��һ�֡��Ծɻ��¡����ߴ����£���˾���Ծɻ��¡���������������

�ع�2009����2012�꣬�����Ⱥ��̨���ҵ����硱�����ҵ��Ծɻ��¡��Լ������ܻ��̡��������������ߣ����������������ۼƲ���������ǧ��Ԫ���������ѹ����ڡ����У����������ݣ�����2012��12�µף����ҵ����硱���ߴ���ȫ���ۼ����ۼҵ������Ʒ2.98��̨��ʵ�����۶�7204��Ԫ��������2011��12��31�չ��������ݣ�ȫ���ҵ��Ծɻ��¹�����������¼ҵ�9248��̨������ֱ������3420����Ԫ��Ԥ����һ�֡��Ծɻ��¡������̼��ҵ���ҵ��һ��������

��ά������AVC�������ߵ���������ʾ��δ���ҵ��ҵ������Ҫ���ķ�Դ���������·�װ���û���15.2%�����Ի������û���17.1%�����������ָ�/��װ�û���25.8%�������Ծɻ����û���41.9%����������ԣ�δ���г��������������������Ծɻ����û��ʹ����������û���

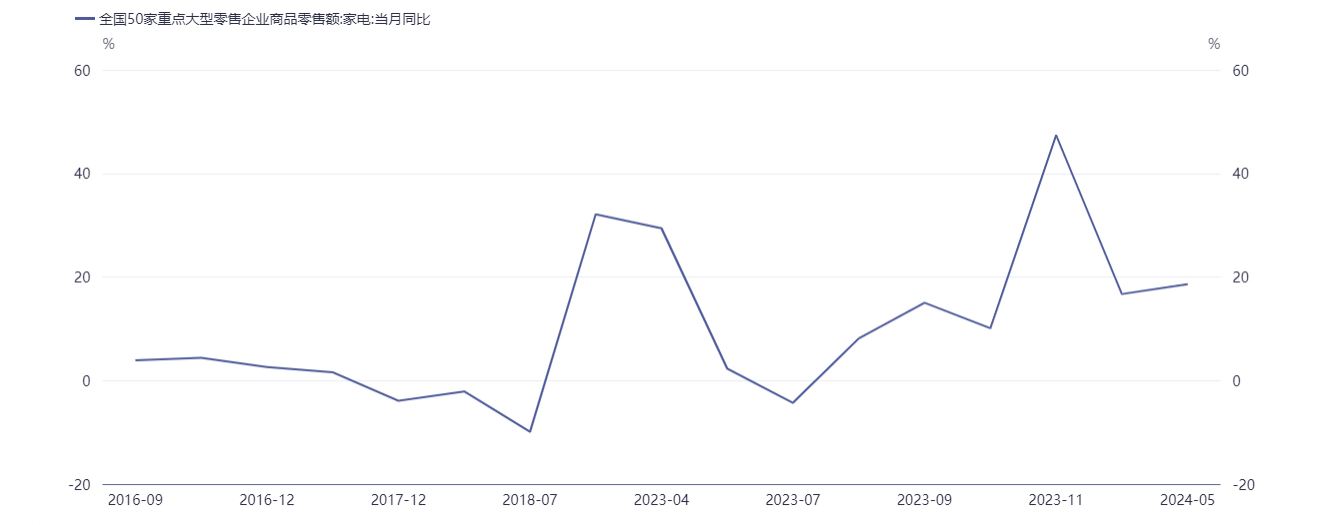

�Խ���3�³�������Ժ���С��ƶ����ģ�豸���º�����Ʒ�Ծɻ����ж�����������������27��������̨��������ϵ���ʵ�������������ƶ��������ߣ��Ծɻ��²���������ȯ����ʽ�̼��ҵ����ѡ������л�ȫ����ҵ��Ϣ���ĵļ�����ݣ�2024��5�·�ȫ��50���ص����������ҵ���ٻ�ҵ̬Ϊ�������۶�ͬ���½�4.4%���������������խ��5.3���ٷֵ㡣����Ҫ��ƷƷ��������5�·ݼ��õ������ڴ��ģ���Ծɻ��¡�����������ʵ�����۶�Ͽ�����������Ϊ18.6%��

����3�£�������������Ӧ������һ�֡��Ծɻ��¡����ߣ���˾�����ġ����������š����������ǡ�TCL����ά�����¡��ϰ�ȳ�30�Ҽҵ�������ҵǩ���Ծɻ����ж����Ϲ��桷���ڼ䣬����ҵ��Ծɻ��»�������߿���֧������10%���������߲���5000Ԫ���Żݣ��ҿ��������Żݻ��������������ʹ�á��ݹ�˾������������ʾ��6��8����10�գ����������Ծɻ��¡�����������135%����Ԫ���ϸ߶˲ʵ�����ͬ������126%����ɫ���ܿյ���������98%��

l ����������깥�ԡ����٣�����������߶˻��ͳ�����ȫ��ת��

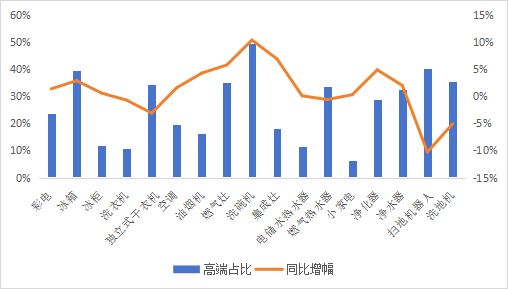

�ҹ��ҵ��г�����K�����ѷֻ�ʱ�����������߰��蹺�����Էּ�����K�͵��϶ˣ��߶˸����û�����������������K���¶ˣ����ʼ۱Ȳ�Ʒ���Ȳ������������������������´�ͳ���������Ǹ߶˺���ϵ�����������ѳ���������߶˻��ͳ�����ȫ��ת�͡�

�ݰ�ά������AVC�����������ʾ��������������ˮƽ���������û�ƫ�ó��ָ߶˻���Ʒ�ʻ����ҹ��ҵ��г��и߶˲�Ʒ�����۶���������š����磬����Ʒ���У��߶˲�Ʒ���۶�ռ��Ϊ39.6%��ͬ������2.9%��ϴ���Ʒ���У��߶˲�Ʒ���۶�ռ��Ϊ49.6%��ͬ������10.4%��

��ǰ����ά���������ġ�2024�й��ҵ������봴�°�Ƥ�顷ָ�����û��Գ��������Ҫ��Խ��Խ�ߣ�������������Ϊ��ijһʹ�ó���Ϊ���ģ�Χ�Ƹó�����һ�ҵ�ʹ������Ŀǰ��ҵҲ�ڲ��ϼ��д����ۼҵ絥Ʒ�����۳����������ת�ͣ��Ƚϵ��͵Ľ������������������������ġ�ϴ�����ġ�������ġ��������ġ������������ġ�ȫ����ˮ���ĵȡ�

��ά��������������ʾ���û��Լҵ糡�����Ľ��ܶȲ���������ͬʱ�ҳ����ij��ַ�ʽ����������ѡ���ҵ�������̶Ƚ�ǿ�����磬����й���ҵ�������û�����������81.4%���û���ʾ֪��ͨ������ʽ����ҵ硣ͬʱ�����Ƕ��ڼҵ�����ʽ����Ȥ���൱�ߣ�������47.4%���û���ʾ�dz�����Ȥ������44.4%���û���ʾ�Ƚϸ���Ȥ����36.5%��������������ҳ��������˼ҵ��Ʒ��ͬʱ���൱�������û���ʾ���ҳ���ѡ����ʽ��������ѡ���ҵ�������̶Ⱥܸߡ�

����������������������깥�ԡ����٣��Ƴ�ȫ��������������Max���������Pro�꣬�������ͨ�����꣬������ŵ곡������Ʒ�ṹ�ͷ�������ȷ����ʵ��������Ϊ�û��ṩ�������롢ȫ�����ܡ����뼯�ɡ����Ҷ��ơ��ֲ����졢�Ҿ���װ��һվʽ�üҷ��ӡ���һ����618�ڼ䣬������������ȫ�����ij��п�����40�Ҵ�ꡣ���У������졢�ɶ����Ϸʡ����������ڡ���������ͨ������人��������������ͨ�ɡ��Ϻ����������Ͼ������������ݵ�17�����У��¿���װ21��������Max��Pro��꣬�ܾ�Ӫ�����30��ƽ�ס�

�ݹ�����Ϣ��ʾ������������7����½���쿪��������Max�Ϻ��꣬������10000�O������������������Ϻ����Ǽ�������֡����ӵȶ��ֹ�����һ��ij�������꣬����ר��ͣ������ȫƷ��SKU���������Ʒ��չ����������߶����������죬��������ר��������䳡������Ϊ�����û����Ի���Ʒ���䡢����Ҿ���Ƶȡ�һվ�üҡ��������µ����ӳ�1000ƽ������Funר������չ�˹��嶨�ơ��Ҿ���װ�ȼҵ�ǰ�ü������Ʒ�࣬����1��1ȫʵ���������������û����������á�ͬʱ�����������������չ��3Cר����Ӫ��������ϰٴ������֪��Ʒ�ƣ�����3C��Ʒ����Ʒ����Ʒ������ء�������Щ���Ĵ�꣬�����������ƶ��Ծɻ��¡��˶��������ѡ�

l ������ʾ

�ҵ�����������ɢ�����������Ļָ�����Ԥ�ڣ���ҵת�͵�����Ч����Ԥ�ڵ�

����������������ʾ

1.�������ɻ�֤ͨȯ��������˾�����¼�ơ�����˾�����������������������֤ͨȯ��������˾ϵ33������ȯ�̣�ӵ�����֤���䷢��1/4/5/9�����ա�

2.���о������������˾�Ŀͻ�ʹ�á�����˾������������յ������������Ϊ����˾�ĵ�Ȼ�ͻ���

3.���κ�����£�����˾�����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Σ�Ͷ���������ге����ա�

4.���������ص����ϡ����ߡ�������Ʋ�ֻ�ṩ���ͻ����ο�֮�ã�������Ϊ����Ϊ���ۻ���֤ȯ������Ͷ�ʱ�ĵ�����������������롣

5.����˾����ʱ���¹�˾���о��������ܻ���ijЩ�涨��������������һЩ���ڳ���ı���֮�⣬��������о��������ڷ���ʦ��Ϊ�ʵ���ʱ���ڵط�����

6.�������е���Ϣ����Դ�ڹ�˾��Ϊ�ɿ����ѹ������ϣ�������˾����Щ��Ϣ����ʵ�ԡ�ȷ�Լ������Բ����κα�֤��Ҳ����֤����������Ϣ�ͽ��鲻�����κα����

7.���κ�����£��������е���Ϣ��������������������ɶ��κ��˵�Ͷ�ʽ��飬Ҳû�п��ǵ�����ͻ������Ͷ��Ŀ�ꡢ����״�������ͻ�Ӧ���DZ������е��κ���������Ƿ�������ض�״�������б�ҪӦѰ��ר�������

8.���������ἰ��Ͷ�ʼ۸�ͼ�ֵ�Լ���ЩͶ�ʴ�����������ܻᲨ������ȥ�ı��ֲ�������δ���ı��֣�δ���Ļر�Ҳ����֤��Ͷ���߿��ܻ���ʧ���������ʲ����п��ܶ�ijЩͶ�ʵļ�ֵ��۸��������һͶ�ʵ������������Ӱ�졣

9.�������Ȩ���鱾��˾���У�δ������˾����������Ȩ���κλ�������˲������κ���ʽ���ơ������������������ȫ�������ݡ�����Ȩ���ء�ת�����������ժҪ�ģ�Ӧ��ע�������淢���˺ͷ������ڣ�����ʾʹ�ñ�����ķ��ա��������á�������ת�ر����棬��ע������Ϊ��֤ͨȯ��������˾�о������Ҳ��öԱ���������κ����ԭ������á�ɾ�ں��ġ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP