��ԭ���⣺�������ܣ�ʵ���˼�Ա����δʵ�ʾ�Ӫ�Ĺ������������Ԫ �����ܼ�䶯��ѡ������¶��

����֤�С��Ϸ��ʱ����� ��/���� �Ͻ� ӳε/���

������ʷ��2016�꣬�����ڴ��´��������о������Ľ��֣�����ij���֪�����Ȳ�Ʒ������ȫ���з����ĵ��й����ܼ࣬���ӵ��㽭��������װ���ɷ�����˾�����¼�ơ��������ܡ���ʵ���˺ο����׳��ġ����֦������Ϊ���������ּ��˵�ͬʱ�����г������������ܵĹ�ע�����ֲ�δֱ����ְ�������ܣ���������ְ���꣬��ְ�ɺο����Խ��ּ��ο�����������������һ�ҹ�¯�з���ҵ��

���������ܴ˷����б�����������⡣��Ҫָ�����ǣ����������ܾ��������δ��������Ͷ�����ǼDZ��þ�����������ʳ���Ԫ����δʵ�ʾ�Ӫҵ�����ҵ��������ҵ��ʵ���˼�Ա���������Ԫ�ʽ�

���⣬2019�꣬��������ʵ���˼���Ů����ͨ�����ù�Ȩ���ע���ʱ���5��Ԫ�һ�Ъҵ״̬��ʳƷ���۹�˾��ͬʱ�ù�˾������һǧ��Ԫ���ҽ���ע��ǰδ��չʵ�ʾ�Ӫ�����ε��ǣ��ù���������ҵ�绰��ϵ�����������ܲ����ܼ�ͬ�����Ҷ���������Ա�����ǧ��Ԫ����һ���棬�������ڣ��������ܶ���ʷ�ϵIJ����ܼ��������ȱʧ������ѡ������¶��

һ�����������δ��������Ͷ�����Ǽ�������ʳ���Ԫ��������ʵ�ʾ�Ӫ��ҵ��ʵ���˼�Ա������ʽ�

�³�������������ʵ������ż���Ƶ������ҵ���ع�һ�Ҿ�����ҵ������ȴδ��������Ͷ�����Ǽ����2018��12�£�����������2.26��Ԫ�չ��þ�����ҵ�ľ�Ӫ���ʲ�����ծ��

ͬ��12�£���������ʵ������ż���Ƶ������ҵ����1.4��Ԫ����ʵ�ɳ�������һ��ó��˾������ó����ҵ�������δʵ�ʿ�չ��Ӫ���ұ������ڣ�����ҵ����������ʵ���˼�Ա���Ȳ���ϼƳ���Ԫ�ʽ�

1.1 2012��ʵ������żͨ�����û��ů����ȫ����Ȩ������δ��������Ͷ�����Ǽ�����

��ǩ������Ϊ2023��11�� 1�յ��й�˵���飨���¼�ơ�ǩ����2023��11��1�յ��й��顱��������ǩ����2023��11��1�գ����ů���������豸����˾�����¼�ơ�ů���ء�������������ʵ���˺ο�����ż���������100%��Ȩ����ҵ��ע���ʱ�1���Ԫ��ʵ���ʱ�0��Ԫ��

�ݳ�����Ϊ2023��9��26�յġ��㽭��������װ���ɷ�����˾�״ι������й�Ʊ �����������������ļ������ѯ��֮�ظ����桷�����¼�ơ�������ѯ�ظ�������ů������2009��10��29�����й��������������ʱ�Ĺɱ�Ϊ1��۱ң��ǼǵĹɶ�Ϊ�й���۾�����诣���عɱ�δʵ�ɡ�2012��7�£��ο���֮��ż�������������������ů���ص�ȫ����Ȩ��

���ο���֮��ż�����������ů���ع�Ȩ����ʱδ���շ���ί��ع涨������Ͷ����Ŀ�����й����취��ִ�У���δ���㷢��2005��75���ļ�֮�������������ֹ��ھ��ھ���ͨ����������Ŀ�Ĺ�˾���ʼ�����Ͷ���������й������֪ͨ�����㷢[2014]37���ļ�֮�������������ֹ��ھ��ھ���ͨ������Ŀ�Ĺ�˾����Ͷ���ʼ�����Ͷ���������й������֪ͨ������������Ͷ����㲹�Ǽǡ�

���ںο���֮��ż�����������ů���ع�Ȩδ���ա�����Ͷ����Ŀ�����й����취��ִ�����ˣ��������ܱ�ʾ������������ѯ�ظ�������2023��9��26�գ��ο���δ������������IJ��Ŵ������ҵ����ط�չ�ĸ���ѳ����ļ���ȷ��ů���������Լ�������Ȩת�������漰������Ȼ�˵ľ���Ͷ�ʣ�δ�������IJ��ž���Ͷ�ʱ�������������ش�Υ��Υ����Ϊ��

����δ���涨��������Ͷ����㲹�Ǽ����ˣ��������ܱ�ʾ������������ѯ�ظ�������2023��9��26�գ�����δ��������Ͷ����㲹�Ǽ����δ�ܵ���ز��ŵĴ��������������۹����������ò����ɱ��η������е�ʵ�����ϰ���

��Ҫָ�����ǣ��������ܱ�ʾ����Ȼ�ο���ͨ���Է����ѧϰ�˽��ز��Ǽ������ı�Ҫ�ԣ�����ʱ�������ܲ��Ű������������ʵ�ʲ����ϴ���һ���Ѷȣ�����������ѯ�ظ�������2023��9��26����ů�����������ο���֮��ż�����������ů����֮��Ȩ������δ��������Ͷ����㲹�Ǽ�������

1.2 ��ع涨ָ�����ھ�����Ͷ��������Ǽ���ɺ��ɰ�������������صȺ���ҵ��

�ݻ㷢��2005��75���ļ����������������ֹ��ھ��ھ���ͨ����������Ŀ�Ĺ�˾���ʼ�����Ͷ���������й������֪ͨ�������ھ��涨��������Ͷ�����ǼǼ����������������Ŀ�Ĺ�˾֧�������������㡢ת�ɡ����ʵȿ��������ھ��������Ŀ�Ĺ�˾��õ����������ʱ��䶯�������Ӧ�ڻ��֮����180���ڵ��ؾ��ڣ������������Խ��뾭����Ŀ����˻����߽�㣬�ʱ��䶯������뾭���ֺ������Կ����ʱ���Ŀר���˻�������Ҳ�ɾ����ֺ����㡣��֪ͨ��2005��11��1����ʵʩ��

���㷢[2014]37���ļ����������������ֹ��ھ��ھ���ͨ������Ŀ�Ĺ�˾����Ͷ���ʼ�����Ͷ���������й������֪ͨ�������ھ����Ծ�����Ϸ��ʲ���Ȩ��������Ŀ�Ĺ�˾����ǰ��Ӧ�����������������Ͷ�����Ǽ����������ھ����������Ͷ�����ǼǺ��ɰ�������ҵ�����ѵǼǾ�������Ŀ�Ĺ�˾�������ھ�����˹ɶ������ơ���Ӫ���Ȼ�����Ϣ������������ھ���������ʡ����ʡ���Ȩת�û��û����ϲ����������Ҫ��������Ӧ��ʱ�����ְ�������Ͷ��������Ǽ����������ھ�����Ͷ��������Ǽ���ɺ��ɰ�������ҵ����������أ�����֪ͨ2014��7��4����ʵʩ���㷢��2005��75���ļ�ͬʱ��ֹ��

�����ݻ㷢��2005��75���ļ��ͻ㷢[2014]37���ļ������ھ�����Ͷ��������Ǽ���ɺ��ɰ�������������صȺ���ҵ��

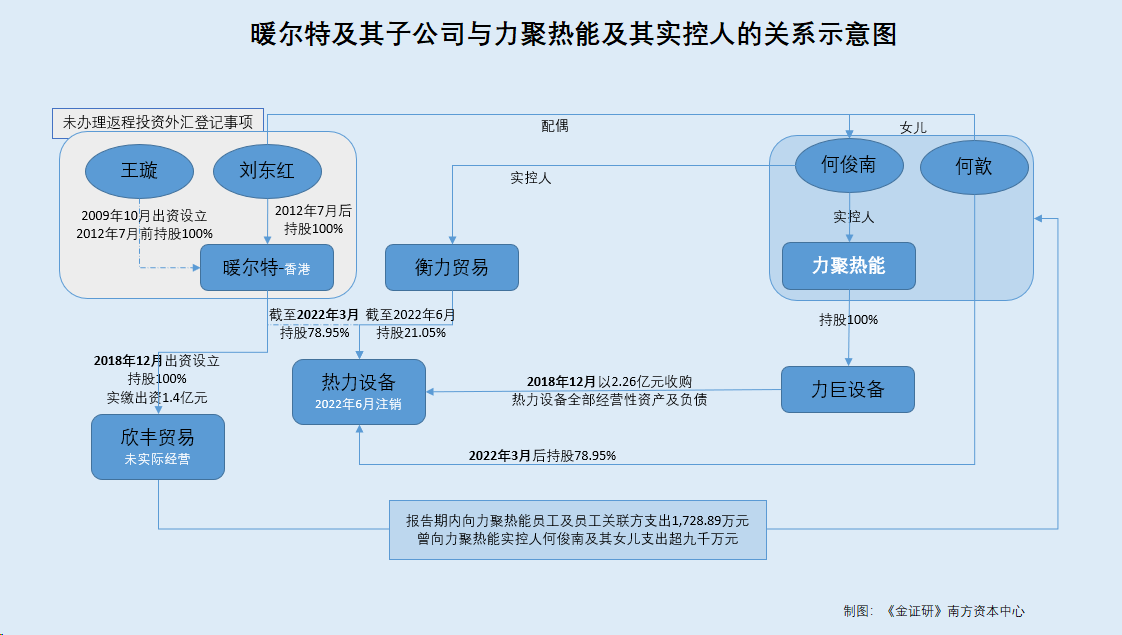

������ʷ��ů�����������������عɾ�����ҵ��

1.3 ů����2010��������������豸���عɣ�2022�꽫���ֹ�Ȩת��ʵ����֮Ů�˹�

��������ѯ�ظ�������������ԭ�����ؼ����������������¯���ͻ�����������2009�꣬��������ʵ�ʿ����˺ο�����2009��������ص�������������ʹ��Ȩ�������˴��һ�º��������������豸�Ƽ�����˾�����¼�ơ������豸�������������豸���ʹ���λ���㽭ʡ�������俵��ʢҵ��150�ŵĹ�������ʹ��Ȩ����չ������Ӫ��

2010��2��1�գ������豸�ɺ��ݺ���ó��������˾�����¼�ơ�����ó�ס�����ů���ع�ͬ�������������к���ó���Ͻɳ���400����Ԫ��ռע���ʱ���28.57%��ů�����Ͻɳ���1,000����Ԫ��ռע���ʱ���71.43%��

����2012��12��14�գ������豸����ע���ʱ���1,900����Ԫ�����ʺ�ů���ض������豸�ֹ�78.95%������ó�������豸�ֹ�21.05%��

����2018��12�£����������չ������豸��Ӫ���ʲ�����ծ�������豸��Ȩ��δ�ٱ����

���г��ල���������ݣ�2022��3��4�գ������豸�ɶ��ɡ�����ó�ס�ů���ء����Ϊ������ó�ס���짡�������ע����2022��6��17�գ������豸��Ȩ�ṹ��δ���������

��Ҫָ�����ǣ�ǩ����2023��11��1�յ��й�����ʾ������ǩ����2023��11��1�գ�����ó����ʵ���˺ο��Ͽ��Ƶ���ҵ���������������ʵ���˺ο���֮Ů��

��ů����2010��������������豸���ع������豸��2022��3�½����������豸��Ȩת������������ʵ���˺ο���֮Ů�������˳������豸��

�˷����У�ů���س������������豸�ĺϹ�����������ѯ��

1.4 �������豸�����ڼ��ֺ������������ʵ�������������豸Ա��ת�������豸�ֺ켰��ֵȨ����2018��ع�

����ů���س������������豸�ĺϹ�����������ѯ�ظ���¶��2023 �� 4 �£������ط�չ�ĸ���Ѿ������ļ���ȷ�������豸�漰������Ͷ����Ŀ�Ѱ������IJ��ź����������ϵ�ʱ��Ч֮������Ͷ����Ŀ�����й����취���ȹ涨���й�Ҫ��

ͬ�£�������������Ѿ������ļ���ȷ�������豸�������Ѹ��ݵ�ʱ��Ч֮��������ʾ�Ӫ��ҵ��������������ʾ�Ӫ��ҵ��ʵʩ�������Ĺ涨ȡ�����㽭ʡ���������˷��ġ��л�����̨�۰���Ͷ����ҵ��֤�顷������������ط��ɷ���Ĺ涨��

��������������ع涨��������ѯ�ظ���ʾ��ů���س������������豸δ������ص����������������������������ع涨�����ο���������Ϊ�ķ���ϵΪ�����������ʱ�������ʵ���������������ض���ʷʱ�ڵIJ���ο��ϱ���������Υ��Υ������۹��⡣

��������Ϊ����δ�ܵ���ش������Ѿ����������������������豸�����ڼ�δʵ����������Ͷ����ҵ�����������롱��˰���Ż����ߣ�δ��˸����Һ͵ط�˰�������ʧ��ͬʱ�������豸�����ڼ���δ�зֺ������������

���⣬ů���س������������������豸�Լ������豸��Ȩת�á�ע�����������й����ڲ�������˰Υ��Υ�����

�ɴˣ�����������Ϊ��ʵ������ż����ů���صĹ�Ȩ��ů���س������������豸δ������ص��������������������������ܴ˷����й���ʵ�����ϰ������������ܱ�ʾ����ʵ����ͨ��ů�������������豸ϵ��ϵ����������ʣ������豸�����ڼ��ֺ�������Ρ�

��������ѯ�ظ���2010����2014�꣬�ο�����15λԱ����1λ�ⲿͶ���ˣ������֣�ת�������������豸���ֹ�Ȩ��Ӧ�ķֺ�Ȩ����ֵȨ��Ȩ��ת�ñ����ϼ�62.75%��ת�ý��ϼ�1,175��Ԫ��ת��ʱδǩ������ת��Э�顣2014���𣬺ο��������λȨ�������֧�����ֺ������У�2014-2017�꣬�����豸�������ۼ�Ϊ10,094.07��Ԫ����ǰ����Ա���ֺ��ۼ�Ϊ3,012��Ԫ��2018�꣬�ο��Ͼ��������Ȩ�����Իع����ع��۸�ϼ�Ϊ1.2��Ԫ��

����ʵ�ʿ�������õ�16��ת�������������豸��Ȩ��Ӧ�ķֺ�Ȩ����ֵȨ�ĺ����ԣ��������ܱ�ʾ���˾ټȰ�����غ����Ŷӣ��������˺����Ŷӹ��������豸��չ��������ο��϶��������豸����Ȩ��Ҫ���к����ԡ�

ͬʱ�������ܲ���ʾ�����Ȩ�����Ա����ȡ���ֺ�����Ҫ��;ϵͶ��֧������������ͥ����������������λ�����ѣ����м�ͥ������Ҫϵת����ż����Ů������Ͷ��֧�����ճ����ѵ���;���ʽ���;�������쳣��������ء��ֺ�������ֱ�ӻ��������������ܿͻ�����Ӧ�̼�����Ҫ��Ա�����Σ����Ȩ�����Ա��������Ϊ���������鹹���������е��ɱ��������Σ������������ʽ�ѭ�����Ρ�

��Ҫָ�����ǣ�������ѯ�ظ���ʾ��ǰ�����Ȩ�������ȡ�á��ֺ���δ�걨���ɸ�������˰��

�Դˣ��������ܱ�ʾ���������������ڱ������⣬����ء��ֺ�ϵ��ʵ�ʿ����˺ο��Ϸ��Ÿ�Ȩ������ˣ�������Ȼ��֮�����Ϊ�����漰�����豸���������ܵĴ��۴��������������Ȩ�������δ�е���Ӧ��˰����ɽ��������Ȩ������˼�ʵ�ʿ����˺ο��Ͻ��е��õ�˰����ɽ���������֤�������ܲ�����������κ���ʧ��

�����֮��2010-2014�꣬��������ʵ���˺ο������������豸��ʱ��Ա�����ⲿͶ���������֣�ת�������豸62.75%��Ȩ��Ӧ�ķֺ�Ȩ����ֵȨ������2014-2017���ڼ������Ȩ������˷��ŷֺ죬������2018��ع����Ȩ�档��2010-2014���ڼ䣬�����豸�Ŀعɹɶ�ů�����Ⱥ�����Ȼ����诡�ʵ���˺ο�����ż���������ȫ����Ȩ��

����֮��������ѯ�ظ��ƣ�2014-2017�꣬�������Ȩ��ij���Ա����õġ��ֺ���ϵ���������ܵ�ʵ�ʿ����˺ο��Ϸ��Ÿ�Ȩ������ˡ����ڴ��ڼ䣬�����豸��ֱ�ӹɶ�Ϊ����ó�ס�ů���ء�

���Ⲣδ������

1.5 2018��12������������2.26��Ԫ�չ������豸�ʲ���ͬ��12��ů����ʵ�ɳ���1.4��Ԫ������ʵ�ʾ�Ӫ������ó��

��ǩ����2023��11��1�յ��й��飬2018��12�£�����������2.26��Ԫ�չ������豸���о�Ӫ���ʲ�����ծ�����������豸����ʵ�ʾ�Ӫ������2022��6��ע��������2020��ĩ���������ܶ������豸Ӧ���˿�Ϊ1,044.58��Ԫ����ҪΪǰ��������δ֧���Ŀ��

���ѿ�������ʱ�������ܻ��������������豸֧����2��Ԫ���������豸��������ʲ���õ�2.26��Ԫ��ɶ����䣬��ů���ر�ʱ��Ϊ�����豸�ֹ�78.95%�Ĺɶ��Ƿ����ٻ�ó�1.5��Ԫ��

��Ȥ���ǣ�2018��12�¼����������չ������豸ͬ�£�ů�����ھ��ڳ�������һ��ó��˾���ù�˾ʵ�ɳ��ʶ�ߴ�1.4��Ԫ��

��ǩ����2023��11��1�յ��й��飬�㽭����ó������˾�����¼�ơ�����ó������������2018��12��21�գ�����ǩ����2023��11��1�գ�����ó��ע���ʱ�1.5��Ԫ��ʵ�ɳ���1.4��Ԫ����ů���س���100%�Ĺ�Ȩ����ů���س��˳�������ó�Ĺ�Ȩ�⣬��ʵ�ʾ�Ӫҵ����

���г��ල���������ݣ�������ó�׳���֮����������ѯ��2024��6��13��������ó����Ȩ�����Ϣ��

������ó��ϵ��ů���س���������

2018-2019�꣬����ó��ʵ�ɳ��ʶ�ֱ�Ϊ4,000��Ԫ��14,000��Ԫ��ʵ�ɳ���ʱ��ֱ�Ϊ2018��12��21�ա�2019��1��3�գ��Ͻɳ��ʷ�ʽ��Ϊ���ҡ�

Ҳ����˵������ó����ʵ������ż���Ƶ���۹�˾ů���س����������Ի���ʵ�ɳ���1.4��Ԫ��

�Ҿ��г��ල���������ݣ�������ѯ��2024��6��13��������ó�ľ�Ӫ��ΧΪ��е�豸�����Ӳ�Ʒ������2018-2019�꼰2021-2023�꣬����ó���籣����������Ϊ0����

ǩ����2023��11��1�յ��й�����ʾ������������Ҫ������ˮ��¯��������¯�����������ۣ�������ҵΪͨ���豸����ҵ֮��¯�������豸���졣

���������ܱ�ʾ������ǩ����2023��11��1�գ�����ó��δʵ�ʾ�Ӫ�������ڲɹ�����������Ҳ�����ڿͻ�����Ӧ�̡�

�������ο�����ǩ����2023��11��1�յ��й���ƣ�����ó��δʵ�ʾ�Ӫ���ҹ�����Ϣ��ʾ������ó���籣������������Ϊ0�ˣ���ʵ�ɳ��ʶ�ߴ�1.4��Ԫ�����ⱳ������������Ҫ������¯�豸������ó��Ӫ��Χ������е�豸���������Ƿ�����������ͬ��һ����ҵ����

�����������ó�������籣������Ϊ0�ˣ�ǩ����2023��11��1�յ��й��������ó��δʵ�ʾ�Ӫ����ô��Ϊδʵ�ʾ�Ӫ����ҵ������ó��ʵ�ɳ��ʶ�ȴ�ߴ�1.4��Ԫ���Ƿ�߱���ҵ�����ԣ�

�����������ó�״�������������ʵ���˼�Ա������ʽ�����Ρ�

1.6 ����ó�״���ʽ�����������һ������������ʵ���˼�Ա���Ȳ������Ԫ�ʽ�

��������ѯ�ظ����������ڼ�2020-2022�꼰2023��1-6�£�����ó��������ˮ�еĴ���쳣��Ŀ�����У������豸������������֧��4,144.14��Ԫ����Ӫ����֧��252.8��Ԫ���ʽ������֧��11,405.33��Ԫ������14,483.44��Ԫ��

������ԣ��������ڣ�����ó����������ʵ�����ο���������ҵ�����豸����7,163.44��Ԫ��֧��37.32��Ԫ������������ʵ�����ο�������0Ԫ��֧��1,800��Ԫ������������ʵ�����ο���֮Ů�������5,650��Ԫ��֧��7,689.12��Ԫ��������������ҪԱ���������������0Ԫ��֧��1,728.89��Ԫ��

����2023��6��ĩ������ó����ο��ϵĽ���������Ϊ1,800��Ԫ�����짵Ľ���������Ϊ857.11��Ԫ��������������ҪԱ������������Ľ���������Ϊ1,728.89��Ԫ��

���У�����ó��������������ҪԱ�����������֧�����ʽ�1,728.89��Ԫ�У�����ó���ʽ�������Ϊ�������ܸ��ܾ����ž����������ܼ��¼��ܹ���ʦ�¹�����Ů�����������ܶ��¼渱�ܾ�������ƽ��������Ա������ó������Թ�����

Ҳ����˵���������ڣ�����ó�״��ھ��ʽ�������������������Ա����Ա���Ĺ�����֧��1,728.89��Ԫ������������ʵ���˺ο��ϼ���Ů��֧������ǧ��Ԫ��

�ۺ϶��ԣ�������ع涨�����ھ�����Ͷ��������Ǽ���ɺ��ɰ�������������صȺ���ҵ���о����֣�ʵ������ż���Ƶ������ҵů���أ���2010��������������عɾ�����ҵ�����豸������ȴδ��������Ͷ����㲹�Ǽ����2022�꣬ů���ؽ����е������豸�ɷ�ת�ø��������ܵ�ʵ����֮Ů��ʵ���˹ɡ�

���ⱳ��2018��12�£�����������2.26��Ԫ�չ������豸�ľ�Ӫ���ʲ�����ծ��ͬ��12�£�ů������1.4��Ԫ���ң�ʵ�ɳ�������һ�һ�е�豸������˾����ó�ס�������ó�����������籣������Ϊ0�ˣ���δʵ�ʿ�չ��Ӫ��������ˣ��������ڣ�����ó��ȴ���ھ��ʽ���������������������ʵ���˼�Ա���Ȳ������Ԫ�ʽ�����Ρ�

����ʵ���������Ƶ���ҵ�绰��ϵ�����������ܲ����ܼ�ͬ�����ù���������������Ա�����ǧ��Ԫ

һ��δƽһ������2019�꣬��������ʵ���˼���Ů��ͨ�����ù�Ȩ�����ע���ʱ���5��Ԫ����Ъҵ״̬��ʳƷ���۹�˾��ͬʱ�ù�˾������һǧ��Ԫ���ҽ���ע��ǰδ��չʵ�ʾ�Ӫ�����ε��ǣ��������ڣ��ù�������������������Ա��֧����ǧ��Ԫ�����Ρ�

2.1 2019��4��ʵ���˼���Ů��ͨ����ת��þۺ˻���ȫ����Ȩ���ۺ˻���������Ъҵ״̬

��ǩ����2023��11��1�յ��й��飬���ݾۺ˻����豸����˾�����¼�ơ��ۺ˻��硱������������ʵ�ʿ����˺ο����������Ƶ���ҵ���ۺ˻�������2022 �� 1 ��ע����

�г��ල������������ʾ���ۺ˻�����2007��12��7��ע�������2019��4��29�����Ȩ�ṹ�ɡ�������������ΰ�ֱ�ֹ�80%��20%�������Ϊ���ο��ϡ���짷ֱ�ֹ�80%��20%����

ͬ�գ��ۺ˻��繫˾�����ɡ����ݿڶ��ڶ���ʳƷ����˾�����Ϊ�����ݾۺ˻����豸����˾������Ӫ��Χ�ɡ�ʳƷ���������Ϊ��ͨ���豸���ۡ���������ڡ���

2019��5��17�գ��ۺ˻��罫�侭Ӫ״̬�ɡ�ͣҵ��Ъҵ����Ϊ��������ҵ����

��Ҫָ�����ǣ�ǩ����2023��11��1�յ��й�����ʾ��������ϵ�ο��ϵ�����

����֮��2019��5��ǰ����������ʵ���˼���Ů��ͨ����Ȩ��þۺ˻����ȫ����Ȩ����ʱ�ۺ˻����Ƿ���Ъҵ״̬��

2.2 ͬ�վۺ˻����ע���ʱ���5��Ԫ����1ǧ��Ԫ������ע��ǰδʵ�ʾ�Ӫ

������Ϣ��ʾ��2019��4��29�գ��ۺ˻����ע���ʱ��ɡ�5��Ԫ�����Ϊ��1,000��Ԫ�����Ҿۺ˻�������걨��ʾ��2019-2020�꣬�ۺ˻����ʵ�ɳ��ʶ�ֱ�Ϊ5��Ԫ��1,000��Ԫ�����ʷ�ʽΪ���ҳ��ʡ�

��ǩ����2023��11��1�յ��й��飬�������ڼ�2020-2022�꼴2023��1-6�£��ۺ˻����δ��չʵ�ʾ�Ӫ��2022��1�£��ۺ˻�������ʵ�ʾ�Ӫ��ע����ע��ǰδʵ�ʾ�Ӫ����ʵ���ʲ�����Ա��

�ɼ���2019��4�£�������ʵ���˸�Ů�չ��ۺ˻���ȫ����Ȩ�Ծۺ˻������ʣ��ۺ˻����ע���ʱ���5��Ԫ����1,000��Ԫ����ȫ��ʵ�ɳ��ʡ����ڴ�֮�ۺ˻������2022��1��ע��ǰ���δʵ�ʾ�Ӫ��

2.3 2020-2022�꼰2023��1-6�£��ۺ˻���������������Ա��֧��ǧ��Ԫ

��������ѯ�ظ����������ڼ�2020-2022�꼰2023��1-6�£��ۺ˻���ġ��ɶ�Ͷ�����㡢�����Ŀ����995��Ԫ��֧��1,022.67��Ԫ�����У��ۺ˻���������������ҪԱ�����������֧��1,000��Ԫ����������δ����¶��

���⣬����������������������2023��6��ĩ������������ҪԱ��������������ڽ��������2023��6��ĩ���ۺ˻��������������ҪԱ������������Ƿ���ڽ����

�������λ���ζ�ţ����ۺ˻������������ҪԱ���������������ʽ𣬶��ñʽ���ʽ������Ա������������黹��

2.4 �ۺ˻������õ���ҵ��ϵ�绰�����ˣ����������ܲ����ܼ�������ͬ����

���г��ල���������ݣ�2019�꣬�ۺ˻������ҵ��ϵ�绰Ϊ18*******99��

������ѯ��2024��6��13�գ���ƽ̨������Ϣ��ʾ��18*******99��Ӧ�����û�������Ϊ����������

����ǩ����2023��11��1�յ��й�����ʾ������Ϊ�����ܵIJ����ܼࡣ

Ҳ����˵���ۺ˻���2018-2019��ʹ�õ���ϵ��ʽ�ij����ˣ����������ܲ����ܼ����ͬ����

Ҳ����˵��2019�꣬ʵ���˼���Ů��ͨ�����ù�Ȩ����ñ�ʱϵʳƷ���۹�˾�ľۺ˻����ȫ����Ȩ������һ��ת�÷�ϵʵ���˵��������������ܶԾۺ˻���������ʣ��ۺ˻����ע���ʱ���1��Ԫ����1ǧ��Ԫ�����չ�ǰ���ۺ˻������Ъҵ״̬���ҽ���ע��ǰ���ۺ˻����δʵ�ʿ�չ��Ӫ��

���������������������ۺ˻����ڱ������ڣ���������������Ա�����һǧ��Ԫ�ʽ�����Ρ����ɺϵ��ǣ��ۺ˻������ϵ�绰�����ˣ����������ܲ����ܼ����ͬ����

�����ܹ�ǿ���β����ܼ��ܶ���̸���������ԭ����������ˡ�ͬ������ϵ������

��Ϣ��¶��С�¡�������Ϣ��ʾ���ܹ�ǿ�����������ܲ����ܼ࣬���������ܶԴ˻�ܶ���̸�����⣬�������ܶ�������ƽ������ϼ��ǡ����ij��������˾��Ա��������ϵ�����ơ�

3.1 ��ԭ����عɹɶ����������ܵĶ�������ƽͬ���������������������ܵĸ��ܺ���ϼͬ��

��ǩ����2023��11��1�յ��й��飬����ǩ����2023��11��1�գ�����ƽ������������4.05%��Ȩ���������������ܸ��ܾ����涭�¡�����ϼ���������ܵĶ��¼渱�ܾ�����

���г��ල���������ݣ���ԭ��Ԫ���������������˾�����¼�ơ���ԭ������2015��10��16�ճ�����2020��6��4�ն��ʹɶ�����������Ϊ����ƽ��

������ѯ��2024��6��13�գ�������ƽ����ȫ����Ȩ������ִ�ж��¼��ܾ�����ͬʱ����ԭ�����������Ϊ����ϼ������Ϊκ���֡�

���ѿ�������ԭ����ɶ�������ƽ�����������ܶ��¡�����ƽ��ͬ�����ҹ�ԭ�����������Ҳ������������һ���¡�����ϼ��ͬ�������й�ϵ��ֵ�ù�ע��

3.2 ǩ����2023��11��1�յ��й��鲢δ�ἰ��ԭ����Ҳδ����ԭ������Ϊ������

��ǩ����2023��11��1�յ��й�����¶������ƽ����Ͷ����ҵ��һ�ң�����ҵΪ�ɶ������ÿƼ�����˾�����¼�ơ����ÿƼ�����������ƽ�ֹɱ���Ϊ5.18%��

ͬʱ��ǩ����2023��11��1�յ��й�����¶������ƽ�����ְ��ҵ��Ҳδ�ἰ��ԭ����

3.3 �ܹ�ǿ�������������ܵ�Ա���ֹ�ƽ̨�����ܹ�ǿΪ��Ƹ�����ܼ������ְ���˳��ֹ�ƽ̨

��������ѯ�ظ���Ա���ֹ�ƽ̨������Ȼ��2018 ��12�����������ں�����Ȼ��ҵ�����ϻ���ҵ�����ϻ�����¼�ơ�������Ȼ��������ǰ���������ܲ�δ��ȫȷ�ϼ����������������ھ�������Ա���ֹ�ƽ̨֮Ŀ�ģ��������ܳ���ѡ���˺ο��ϡ��ž��������¡��ܹ�ǿ����С�ɵ�5�˹�ͬ�Ͻɳ�������������Ȼ��

�����������У��ܹ�ǿΪ�������ܵ�ʱ��Ƹ��Ķ��»����������ܼࡣ�ܹ�ǿ��ְ���˳��Ժ�����Ȼ�ij��ʡ�

��ǩ����2023��11��1�յ��й�����¶����������������꼴2020-2022���������Ա�䶯�����2020��1�£��������ܸ�������Ա���ο��ϣ�����ְ��Ϊ�ܾ�����2021��10�����������ܸ�������Ա�ɺο��ϡ�����ƽ������ϼ���ž����Űٞš���������С����ɣ����кο������ܾ���������ƽ������ϼ���ž����Űٞ��θ��ܾ����������β����ܼ�����С���ζ��»����顣

�ɼ����������ܳ��ܹ�ǿΪ����Ƹ�����ܼ࣬������¶��������Ա�䶯���ʱ��δ�ἰ�ܹ�ǿ��

3.4 ������Ϣ��ʾ���ܹ�ǿ���������������ܵIJ����ܼ�

���㽭��¡�²��Ϲɷ�����˾�����¼�ơ���¡�²ġ������棬2022��12��26�գ���¡�²Ķ��»�����ͨ����Ƹ���ܹ�ǿ�������λ�¡�²Ķ��»�����渱�ܾ������鰸���Ҹù���ָ����2018��8����2020��7���ڼ䣬�ܹ�ǿ���㽭������ˮ������˾������������ǰ��������ͳ�ơ��������ܡ��������ܼࡢ���»�������

���⣬��2019��5��17�չ�����Ϣ���������ܲ����ܼ��ܹ�ǿ��ʾ���������ܽ��մ�ũ�к��ݷ��д���2,000��Ԫ���ñʴ���ʹ�������ܵ�����з����ѵõ����ϡ�

����������������Ϣ��ʾ���ܹ�ǿ�����������ܴ����β����ܼ�ְ��

�ڴ������£������������ܵ��걨�ļ����ܹ�ǿ�������������ܵ�Ա���ֹ�ƽ̨�����ܹ�ǿΪ����Ƹ�����ܼ࣬��������ְ���˳��ֹ�ƽ̨����������Ϣ��ʾ���ܹ�ǿ2018-2020���ڼ��������������ܲ����ܼࡣ����ì��֮�£��˷����У������ܹ�ǿ����ְ������Ƿ�����ѡ������¶��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP