��ԭ���⣺�������ܣ��������ݻ��֡���ͬ�汾�� ��Ӫ��˾��ͻ�����������ǧ��Ԫ���룩

����֤�С��Ϸ��ʱ�����-�Ʊ���� ��/���� ����/���

�����꣬����ʱ��г��Ķ����ϲ���������ҵ����ҵ����Ӱ�������У���Ϊ����װ��һ�廯��������ṩ�̵Ľ��չ������ܼ���װ���ɷ�����˾�����¼�ơ��������ܡ�������2024��3����۽����ݽ��й��飬����ǰ2022�꣬�����������ڿƴ������У��������䳷���϶����ա�

ֵ��ע����ǣ�������а��������������й������2021��������ݵ���¶��桰���롱����ҵ�����棬�������ܻ����ղ�������������������𡣶������빹�����������ظ�ѹ����ϵͳ����ز�Ʒ��������������룬������վ�豸����ز�Ʒ��Ϊ�������ܵڶ���������Դ��������ٹ��ڼ���վ��Ӫ���»��Ŀ��顣���⣬2023�꣬��Ӫ��˾��Ծ����Ϊ�������ܵĵ�һ��ͻ���ͬ�깱�����ǧ��Ԫ���롣

һ����������¼�þ����������й���������ݻ�桰���롱

�ع˹������ܵĴ�����ʷ���䴴����2016�꣬��ʱ��Ϊ�żҸ۸�������װ������˾��2020�������������ɷݹ�˾������Ϊ���չ������ܼ���װ���ɷ�����˾��

2022��6��29�գ��������������Ϻ�֤ȯ�������ƴ������в��ݽ��й�˵���飬�Ϻ�֤ȯ���������������������Ͻ����ƴ������е�������ϡ�2022��10�£����ǵ�A���г�������������IJ�ȷ���ԣ�����������Ը�����й��������룬��2024��תս�۹��г���

��Ϊ��������װ��һ�廯����������ṩ�̣���������רע�����ܣ��������ܡ��ơ������ˡ��ӡ��á���ȫ��ҵ��ֵ������װ�����з������졣����ͨ������ҵ�ǹ��ڽ����ܽ��и���Ӧ�õ���Ҫ��ҵ֮һ����˹������ܴӽ�ͨ������ҵ���֣�ͨ��Ϊ�����ṩ���⼰�����豸��չ��ҵ��

ͨ���Ƴ�Һ������������漰�����ˮ�������������Ʒ����������������ҵ���Һ������ܵ�ȫ��ҵ����

����ҵ�����ţ�����2023�꣬����������δ��Ť��Ϊӯ��

�����ʵ�ʿ�������Ϊ2024��3��13�յ��й�˵���飨���¼�ơ�2024��3��13���й��顱������������Ϊ�ͻ��ṩ��������װ����Ʒ����Ҫ�������ظ�ѹ����ϵͳ����ز�Ʒ������վ�豸����ز�Ʒ������Һ����Һ�ⴢ���豸��ˮ��������豸����ز�Ʒ��

��2023�꣬����������һ���ͻ���������һ������Һ���豸����������ͻ���������ˮ��������豸����ز�Ʒ���ҹ������ܶԴ˱�ʾ��ˮ��������豸����ز�Ʒ���������۸�Χ�Ը��ڼ�������Բ������塣

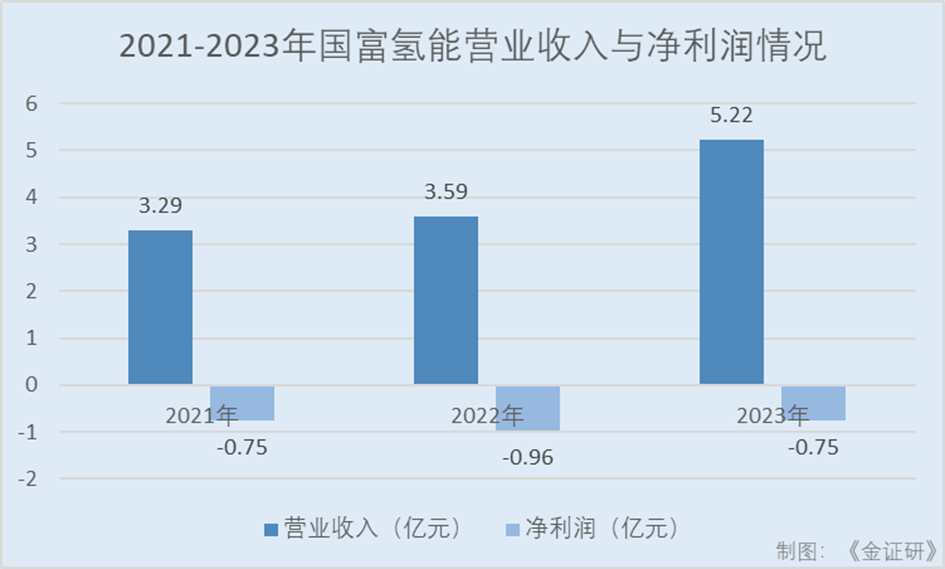

��2024��3��13���й��飬2021-2023�꣬�������ܵ�Ӫҵ����ֱ�Ϊ3.29��Ԫ��3.59��Ԫ��5.22��Ԫ��2022-2023��ֱ�ͬ������9.18%��45.33%��

���ղ�Ʒ���ͻ��֣�2021-2023�꣬���ظ�ѹ����ϵͳ����ز�Ʒ����ռӪ�յı��طֱ�Ϊ57.5%��76.7%��57.6%������վ�豸����ز�Ʒ����ռӪ�յı��طֱ�Ϊ42.5%��23.3%��23.6%��

�ɼ����������������Ʒ�У���������������Գ��ظ�ѹ����ϵͳ����ز�Ʒ����ͬ�ڣ�����վ�豸����ز�Ʒ������ռ�ȳ����»����ơ�

��һ���棬2022���𣬹������������з�������Һ����Һ�ⴢ���豸��ˮ��������豸����ز�Ʒ������2023��ʵ�����롣

��2024��3��13���й��飬2023�꣬����Һ����Һ�ⴢ���豸����ռӪ�յı���Ϊ15.8%��ˮ��������豸����ز�Ʒ����ռӪ�յı���Ϊ3%��

��������������2023�꣬����Һ����Һ�ⴢ���豸��ˮ��������豸����ز�Ʒ�����²�Ʒ���ۺϼƹ���Ӫ�ս����ɡ�

��2024��3��13���й��飬2021-2023�꣬�������ܵľ�����ֱ�Ϊ-7,524.9��Ԫ��-9,621.8��Ԫ��-7,504.3��Ԫ��

ֵ��ע����ǣ��ݹ�������ǩ����Ϊ2022��6��24�յĿƴ����й��飨���¼�ơ�2022��6��24�տƴ����й��顱����2019-2021�꣬�������ܵ�Ӫҵ����ֱ�Ϊ1.76��Ԫ��2.51��Ԫ��3.3��Ԫ��������ֱ�Ϊ-1,767.38��Ԫ��-6,254.61��Ԫ��-6,988.19��Ԫ��

���������ݿ�֪��2019-2023������䣬�������ܾ����ڿ���״̬�����Ա������й��飬����2021��ľ����������й�˵������¶�����ݲ���������Ԫ������2021���Ӫҵ���룬�����й�˵�����Ҳ����ʮ��Ԫ�IJ��졣

�������ڼ���վ��Ӫ�������½�����ҵ��ǰ�幩Ӧ�̺ϼ�ռ����90%���г��ݶ�

��Ϊ�������ܵڶ���������Դ���ڼ���վ�豸����ز�Ʒҵ���ϣ�2023�꣬���������ڹ������м���վ����ز�Ʒ��������������һ��

��2024��3��13���й��飬����2023��ף������ѽ��ɼ���վ428��������110������վ�䱸�˹������ܵļ���վ�豸����ز�Ʒ��ռ�ѽ�����վ��25.7%��

���⣬���ڼ���վ�����Ӧ���У�2023�꣬���䱸��ҵ�豸���ѽ��ɼ���վ�����Ӷൽ�ٻ��ֱַ�Ϊ110����90����80����75����50�����ϼ�405������ʱ��ռ���ڼ���վ��������94.63%�����У���������������һ����110������վ�䱸�˹������ܵļ���վ�豸����ز�Ʒ��

�Դˣ��������ܱ�ʾ�������ټ��ҵ���ҵ���������н����������������Ʋ�Ʒ�����̵ľ������������ֿ�����Ϲ����������о������ƣ������������ڸ��ߵ�Ʒ���Ͽɶȡ�����IJ�����Դ�������ľ�Ӫ��ʷ�����㷺�IJ�ƷӦ�÷�Χ����ǿ���з�����������Ŀͻ�Ⱥ�Լ��ι̵Ĺ�Ӧ�̹�ϵ��

���⣬������ҵ�ϵľ����⣬�������ܻ����ٹ��ڼ���վ��Ӫ���»��Ŀ��顣

���й������������ݣ�����2021��ף������ѽ�����Ӫ����վ255�������У���Ӫ183��������Ӫ69������ͣ��Ӫ3���������㣬����2021��ĩ�������ѽ��ɼ���վ����Ӫ�ʣ�����Ӫ����վ�������ѽ��ɼ���վ�����ı�ֵ����ͬ����Ϊ71.76%��

����2022��ף������ѽ�����Ӫ����վ358�������У���Ӫ245��������Ӫ102������ͣ��Ӫ11���������㣬����2022��ĩ�������ѽ��ɼ���վ����Ӫ�ʻ�Ϊ68.44%��

���й����������о�Ժ���ݣ�����2023��12�£���������ƽ̨ͳ����¼������Ӫ����վ428�����ѽ��ɼ���վ�У�����Ӫ����վ274������ͣ��Ӫ26������Ӫ����վ����Ϊ64.02%��

����2024��3�£���������ƽ̨ͳ����¼������Ӫ����վ474�����ѽ��ɼ���վ�У�����Ӫ����վ283������ͣ��Ӫ39������Ӫ����վ����Ϊ59.7%��

��2021-2023����ĩ��2024��3��ĩ�������ѽ��ɼ���վ����Ӫ�ʻ�ֱ�Ϊ71.76%��68.44%��64.02%��59.7%��

����֮�����ڼ���վ�������������Ƶ���һ�棬��������Ӫ�ļ���վ��������Ӫ�ʳ��½����ơ��ڴ˱����£��������ܵ�δ���ɳ��ռ���⿽�ʡ�

����������ǧ��Ԫ������Һ�����հ��ķ�ר���������з���֧ռӪ�ձ����ߵ�

������ע�������ܵ��з�Ͷ�������

��2024��3��13���й��飬2021-2023�꣬���������з���֧�ֱ�Ϊ4,172.4��Ԫ��4,274��Ԫ��3,906.3��Ԫ��ռӪҵ����ı����ֱ�Ϊ12.7%��11.9%��7.5%��

����2023���з���֧�½����������ܱ�ʾ����Ҫԭ������2022������в�Ʒ��չ�����з���Ŀ���Ӷ�����������ǰ�ڿ�֧���ü��ٱ���Աн�꼰��������470��Ԫ�����ֵ�������Ҫ���������з��Ŷ�������н��뿪�������ܺ���װ����˼�����ص��Ƚ������йص��з���Ŀ�����ӡ��з���Ա��н��������ӡ�

ֵ��һ����ǣ���������������ǧ��Ԫ������Һ���ķ�ר��������

2022��6��24�տƴ����й�����ʾ��2020��ĩ���������������ʲ������ֵ��2019������1,629.52��Ԫ����Ҫϵ����������234.02����Ԫ�����˹INCREASEWAYRUSLTD.������Һ�����հ��ķ�ר��������ͨ���Ի�ȡ���Կء�����ʩ��ͼ���������Ȳ��������ͼֽ���������о����������գ�δ���������ڹ�˾�����з���Һ����غ��ļ�������չҺ�����ҵ��

��2024��3��13���й��飬2023�꣬�������ܳɹ���������ҵ������Һ�������ܴﵽÿ��10�֡�

�ġ���Ӫ��˾��Ծ����Ϊ��һ��ͻ�����ͻ�����������ǧ��Ԫ����

�ͻ����棬�������ܵ����οͻ���Ϊ���С��������ܵĿͻ���Ҫ����ȼ�ϵ��ϵͳ�����̡��������̡���Դ��˾�����й�����Ӫ��˾��

��2024��3��13���й���Ԯ�����ݣ�2023�꣬���������㣬�����ȼ�ϵ������/��ȼ�ϵ��ϵͳ�ṩ�̣��������ܵ���Ҫ�ͻ����ͣ�ռ���г��ݶ��40%���ϡ�

��2024��3��13���й��飬2021-2023�꣬���������������ͻ���������ռӪҵ����ı��طֱ�Ϊ44.8%��53.5%��56.7%��ͬ�ڣ����Ե�һ��ͻ�����������ռӪҵ����ı��طֱ�Ϊ13.3%��26.3%��16.5%��

����֮��2021-2023�꣬���������������ͻ�����������ռӪҵ�������������������2023�꣬����56.7%��

���⣬�������ڣ��������ܵ�ǰ���ͻ��У���������Ӫ��˾��

��2024��3��13���й��飬��������¼�ڼ䣬����Ӫ��˾֮һ��³���ܣ�ɽ������չ����˾�����¼�ơ���³���ܡ����⣬�������ͻ�Ϊ������������

�����������������ʵ�ʿ�������2024��3��13�գ���³�����ɹ������ܳ���22.5%�Ĺ�Ȩ�����ֱ����Ͳ���·ͨ���˷�������˾���Ͳ�����ȼ������˾���Ͳ���Ԫ��������˾����40%��30%��7.5%�Ĺ�Ȩ��

�й���������Һ����Һ�ⴢ���豸��Ʒ���棬2023�꣬��³����ϵ�������ܵĵ�һ��ͻ���ͬ�ڹ�ȥ���ܶ������۶�Ϊ8,596.9��Ԫ���ò�Ʒ���Ϊ����Һ����Һ�ⴢ���豸����Ҫ������³���ܵ�Һ�����Ŀ������Ŀ����Ϊÿ��10�֡���������¼�ڼ䣬����������2023����һ���ͻ�������һ������Һ���豸�������ͻ�ϵ��³���ܡ�

���⣬2021-2023�����ĩ����������Ӧ����Ӫ��˾����ֱ�Ϊ1,254.6��Ԫ��246.8��Ԫ��6,381.6��Ԫ������Ӧ����³����ó����ؿ���ֱ�Ϊ0Ԫ��0Ԫ��5,947.7��Ԫ��

����2023��Ӧ����Ӫ��˾�������ǣ��������ܱ�ʾ����Ҫ����2023�꽻������Һ������豸��Ӧ����³���ܿ��������ӡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP