(原标题:【行业深度】洞察2024:中国城市轨道交通行业竞争格局及市场份额(附市场集中度、企业竞争力分析等))

行业主要上市公司:中国中铁(601390.SH)、中国铁建(601186.SH)、隧道股份(600820.SH)、宏润建设(002062.SZ)、中国中车(601766.SH)、康尼机电(603111.SH)、中国通号(688009.SH)等

本文核心数据:城市轨道交通行业市场竞争梯队;城市轨道交通行业竞争格局;城市轨道交通行业市场集中度

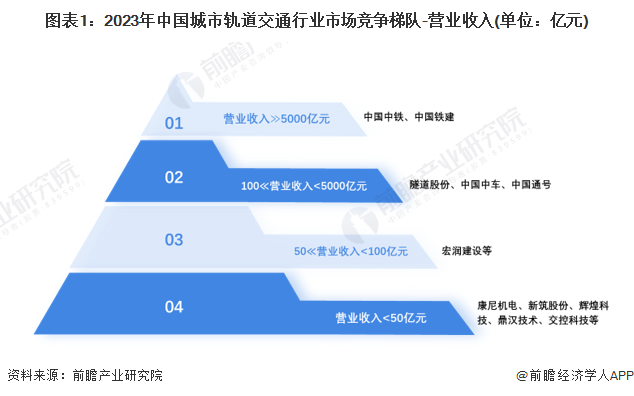

中国城市轨道交通行业市场竞争梯队

根据企业的营业收入划分,中国城市轨道交通行业可划分为4个竞争梯队。第一梯队企业的营业收入超过5000亿元,包括中国中铁和中国铁建;第二梯队企业的营业收入在100-5000亿元之间,包括隧道股份、中国中车、中国通号;第三梯队企业的营业收入在50-100亿元之间,包括宏润建设等;第四梯队企业的营业收入不超过50亿元,包括康尼机电、新筑股份、辉煌科技等。

从区域分布来看,行业第一梯队企业均在北京地区,第二梯队企业分布在北京和上海地区,其余梯队的企业分布较为分散,涉及四川、广东、浙江、江苏、河南等地区。

中国城市轨道交通行业企业竞争格局

总体来看,在城市轨道交通产业链的中游,布局城轨设备环节的企业盈利能力更强,多数企业相关业务的毛利率达到20%以上,其中康尼机电处于领先地位,业务毛利率超过40%;布局建筑施工环节企业相关业务的毛利水平则是基本在10%水平上下。

注:业务是指各公司与城市轨道交通相关的业务,各公司数据口径不完全一致。

中国城市轨道交通行业区域竞争格局

截至2023年年底,全国共有11224.54公里的城市轨道交通运营线路长度。具体到各城市来看,上海、北京、成都、广州、深圳、武汉、杭州、重庆、南京、杭州依次位列全国前十名,运营里程均在350公里以上。其中,上海和北京分列全国第一和第二,运营里程分别达到967.13公里和907.08公里。

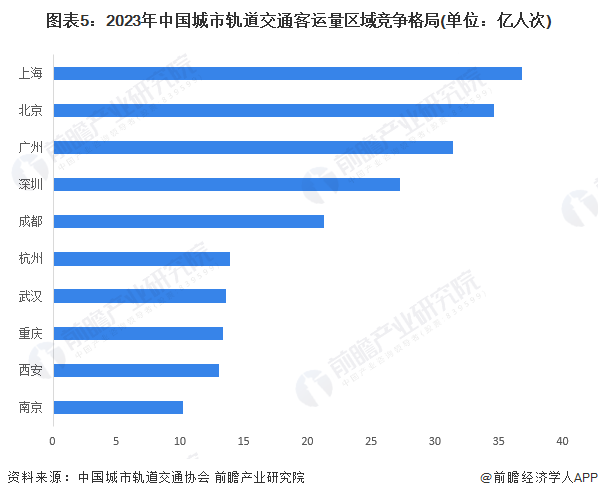

2023年,全国城市轨道交通完成294.66亿人次的旅客运输量,较2022年增长了52.66%。具体到城市来看,上海、北京、广州、深圳、成都、杭州、武汉、重庆、西安、南京的客运量位列全国前十,均超过10亿人次。其中,上海、北京、广州的客运量均在30亿人次以上,依次排名全国1-3名。

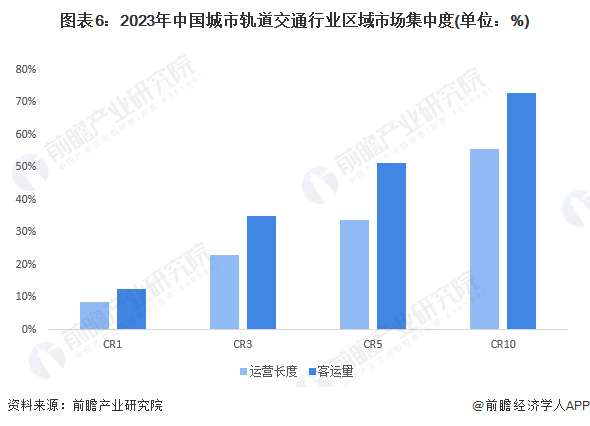

中国城市轨道交通行业区域市场集中度

总体来看,2023年,根据客运量计算的行业市场集中度在每个维度均超过根据运营里程计算的市场集中度,意味着虽然中国城市轨道交通运营长度的区域分布程度不算集中,但处于领先地位的城市承担了相对更多的客运量。

中国城市轨道交通行业竞争状态总结

从五力竞争模型角度分析,城市轨道交通是城市公共交通的骨干,暂无替代品威胁。行业上游是城市轨道交通规划设计服务的供应商,参与者不多但多属于国企或央企,具有一定的议价能力。行业下游参与者是城市轨道交通的运营方,同样多属于国有企业,议价能力较强。虽然国家近年来提倡打破既有城市轨道交通行业垄断性较强、外部企业难以进入行业的局面,但入行仍有较高的技术、资金、资质要求,潜在进入者威胁不大。在行业內部,能够进行建筑施工环节的企业不多,但布局城轨设备的企业较多且产品技术日益多样化,总体来看现有企业之间的竞争激烈程度一般。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国城市轨道交通行业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP