(原标题:宜搜科技:广告服务“贡献”逾九成营收 数字阅读平台月度付费人数下滑)

《金证研》南方资本中心-财报解读 君陌/作者 书眠/风控

2024年4月22日,宜搜科技控股有限公司(以下简称“宜搜科技”)拟在港股上市的申请获证监会备案,并于2024年5月26日通过港交所上市聆讯。。而回溯历史,而这并非宜搜科技第一次冲击港交所。而早在2023年2月与9月,宜搜科技曾两次向港交所递交招股书。

而关于宜搜科技的历史可以追溯到2005年,彼时宜搜科技主要运营附属公司深圳宜搜天下科技股份有限公司(以下简称“宜搜深圳”)的前身,发展至今,宜搜深圳系宜搜科技主要境内运营主体。上市背后,国内数字阅读行业优质内容竞争激烈,宜搜科技超九成收益产生自数字阅读平台服务及数字营销服务下提供的广告服务。而近两年,宜搜科技营业收入增长的同时,其净利润连续下滑,2023年近乎“腰斩”。除此之外,宜搜科技研发开支占营收比重却持续下滑。

一、数字阅读行业优质内容竞争激烈,宜搜科技旗下数字阅读平台平均月度活跃人数排名第五

阅读数字化包括阅读对象数字化及阅读媒介数字化两个关键领域。数据显示,2023年,国内数字阅读用户的人数约为5.4亿人。

而国内数字阅读行业的产业链主要包括创作者、内容平台、内容分销商、知识产权改编商及用户。

据最后实际可行日期为2024年5月21日的招股书(以下简称“2024年5月21日招股书”),2018-2023年,国内数字阅读市场规模分别为255亿元、289亿元、352亿元、416亿元、464亿元、567亿元,同比增速分别为19.7%、13.5%、21.7%、18.2%、11.5%、12.8%。

国内数字阅读市场规模呈上升趋势,国内独立第三方数字阅读行业的市场规模亦不断增加。

2018-2023年,国内独立第三方数字阅读行业的市场规模分别为11亿元、14亿元、17亿元、20亿元、21亿元、23亿元,同比增速分别为30.1%、27.8%、22.5%、18.3%、3%、9.4%。

在此背景下,作为第三方数字阅读平台,宜搜科技旗下的宜搜小说App从第三方内容提供商获取文学内容,根据用户的阅读偏好进行个性化推荐。

据2024年5月21日招股书,截至目前,在数字阅读行业领域中,主流的应用程式包括番茄免费小说、掌阅、七猫免费小说、宜搜小说、QQ阅读、微信读书、咪咕阅读等。

据2024年5月21日招股书援引自易观,宜搜小说App于2023年的平均月度活跃人数约为两千万人,就平均月度活跃人数而言在国内数字阅读市场排名第五。

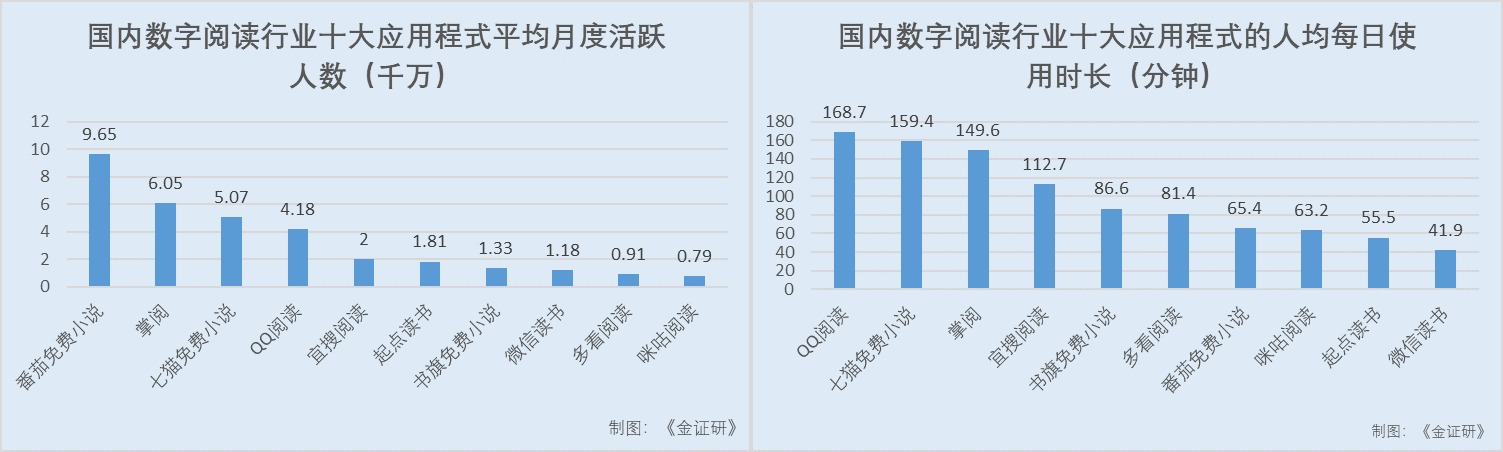

具体来看,2023年,按照平均月度活跃人数来计算排名,番茄免费小说、掌阅、七猫免费小说、QQ阅读、宜搜小说、起点读书、书旗免费小说、微信读书、多看阅读、咪咕阅读的平均月度活跃人数大约分别为9,650万人、6,050万人、5,070万人、4,180万人、2,000万人、1,810万人、1,330万人、1,180万人、910万人、790万人。

此外,按平均月度活跃人数计的人均每日使用时长来计算排名,2023年,国内数字阅读市场的十大应用程式(就平均月度活跃人数而言)当中,QQ阅读、七猫免费小说、掌阅、宜搜小说、书旗免费小说、多看阅读、番茄免费小说、咕咪阅读、起点读书、微信读书的平均每日使用时长分别为168.7分钟、159.4分钟、149.6分钟、112.7分钟、86.6分钟、81.4分钟、65.4分钟、63.2分钟、55.5分钟、41.9分钟。

可见,从平均月度活跃人数及人均每日使用时长来看,宜搜科技旗下的宜搜小说App在国内数字阅读行业中虽占一席之地,但与排名前三应用程式或存差距。

对此,宜搜科技在2024年5月21日招股书中称,国内数字阅读行业逐渐成熟,竞争模式相对稳定。面对优质内容资源的激烈竞争,企业须通过提供优质而多元化的内容提高用户粘性、用户付款意愿及降低客户收购成本。

二、超九成收益来自广告服务,数字阅读平台服务下的月度付费人数下滑

回溯历史,宜搜科技于2005年成立,其经营四条业务线,涵盖数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务。

据2024年5月21日招股书,就数字阅读平台服务而言,宜搜科技通过付费数字阅读服务及包含广告的数字阅读两种服务,向用户推荐合适的网络文学内容。

而数字营销服务方面,宜搜科技凭借旗下的宜搜推荐引擎,主要通过外部网络渠道提供定制化营销服务,并自动将其需求与用户对宜搜科技自有及第三方广告渠道的广告内容喜好相匹配;网络游戏发行服务方面,宜搜科技与游戏内容提供商合作,根据用户行为及其游戏类别或内容偏好分析,向用户推荐游戏内容。

就其他数字内容服务而言,基于宜搜科技对用户行为以及其内容偏好及付费意愿的分析,宜搜科技主要与电信运营商合作,向用户推荐增值数字内容,如回铃音及音乐。

而自有产品方面,宜搜科技平台主要包括三种自有产品,即宜搜系列阅读App、宜搜H5页面及易推。

具体来看四大业务线的收入情况。

据2024年5月21日招股书,2021-2023年,宜搜科技来自数字阅读推荐服务的收入分别为2.18亿元、2.45亿元、2.49亿元,占营收比重分别为50.4%、53.6%、44.5%。来自数字营销服务的收入分别为2.02亿元、2.01亿元、2.89亿元,占营收比重分别为46.5%、44%、51.7%。

2021-2023年,宜搜科技来自网络游戏发行服务的收入分别为433万元、494.4万元、1,055.3万元,占营收比重分别为1%、1.1%、1.9%;来自其他数字内容服务的收入分别为903.9万元、60.3.6万元、1,072.7万元,占营收比重分别为2.1%、1.3%、1.9%。

而在宜搜科技的数字阅读平台服务下,2021-2023年,付费数字阅读服务的收入分别为3,217.3万元、2,470.3万元、1,951.3万元,占营收比重分别为7.4%、5.4%、3.5%;包含广告的数字阅读的收入分别为1.86亿元、2.2亿元、2.29亿元,占营收比重分别为42.9%、48.2%、41%。

不难看出,宜搜科技来自付费字阅读服务的收入逐年下滑,且报告期内营收占比不足10%。

经过测算,2021-2023年,宜搜科技来自数字阅读平台服务及数字营销服务的收入合计占营收的比例分别为96.9%、97.6%、96.2%。

而实际上,宜搜科技逾九成收入来自广告服务。

值得一提的是,宜搜科技在2024年5月21日招股书称,宜搜科技超过90%的收益产生自数字阅读平台服务及数字营销服务下提供的广告服务。

另一方面,在付费字阅读服务板块,宜搜科技月度付费人数亦在下滑。

据在2024年5月21日招股书,宜搜科技旗下宜搜系列阅读App的平均月度活跃人数大约分别为2,390万人、2,560万人、2,600万人。

其中,2021-2023年,宜搜科技的数字阅读平台服务下的月度付费人数分别约为6.84万人、4.22万人、2.15万人,月度付费人数占月度活跃人数比例分别为0.3%、0.2%、0.1%。

对于宜搜科技数字阅读平台服务下的月度付费人数减少情形,2024年5月21日招股书披露,主要由除付费阅读外,国内数字阅读市场上的同行亦在寻求通过扩大免费阅读资源的供应产生广告收入,从而实现多元收益变现。

其中,包含广告服务的可得性导致近年来整个行业的用户为对文学内容的付费意愿下降,及用户基础较包含广告的数字阅读服务的增长更快及用户对包含广告的数字阅读接受程度更广。

三、净利润近乎“腰斩”毛利率呈下降趋势,研发开支占营收比重逐年走低

基于上述四条业务线的发展,宜搜科技净利润“开倒车”。

据2024年5月21日招股书,2021-2023年,宜搜科技实现的营业收入分别为4.33亿元、4.56亿元、5.59亿元,2022-2023年同比增速分别为5.38%、22.49%。

2021-2023年,宜搜科技实现的净利润分别为5,001.1万元、4,444.8万元、2,501.1万元,2022-2023年同比增速分别为-11.12%、-43.73%。

可见,2022-2023年,宜搜科技营收上升的同时,净利润却下滑,2023年几近腰斩。

与此同时,宜搜科技毛利率呈下滑趋势。

据2024年5月21日招股书,2021-2023年,宜搜科技毛利率分别为48.2%、52.3%、46.5%。

除此之外,为保持或增加宜搜科技的现有市场份额,宜搜科技表示可能需要增加营销、广告及新服务创新方面的支出,并导致额外研发开支。

2024年5月21日招股书显示,2021-2023年,宜搜科技的销售及分销开支分别为0.99亿元、1.34亿元、1.54亿元,占营收比重分别为22.9%、29.3%、27.5%。

2021-2023年,宜搜科技研发开支分别为5,095.1万元、3,873.8万元、3,761.5万元,分别占总营收的11.8%、8.5%、6.7%。

简而言之,宜搜科技销售及分销开支占营收比重抬高的同时,其研发开支占营收比重却持续下滑。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP