��ԭ���⣺��ɨ�̴ѵ�С�к�������ŭ�������壺�����Ƽ�35��������ݳ��ֹ����Ա仯����

18����ĩӢ������Ҫ����������ʫ�˼�滭�������������ˣ�William Blake�������ڵ�ʱɨ�̴Ѻ��ӵ�ͯ��������������ʫ�衶ɨ�̴ѵ�С�к�����ʫ����������������ɨ�̴Ѻ��ӵ������ӽǣ���ӳ�˵�ʱ��ҵ���е���Į��ͬʱ���İ�ͽ��Ҳ��ƪ��Ϊ������Ů��ɨ�̴ѵ��ˡ���ͯ�����£�����������������ʵ������о��룬�ڻ�������ʧ���Ժ�����ֻ�ûع���ʵ��

�������Ͱ�ͽ����Ʒ���漰��ɨ�̴�ְҵ����ֵ֮�����뵽�Ϻ����������Ƽ��ɷ�����˾����ơ������Ƽ��������ˡ����� ��Ϊһ�ҳнӳ�����ˮ�ܵ����������ר�����ͷǿ������ķ����̣�Ҳ��רҵ�ṩ��ˮ�ܵ�ά���豸�����ϵĹ�Ӧ�̡����й�����Ϣ�������Ƽ���Ӫҵ��ȫ�渲������ˮ�ܵ�ά����Ӧ�÷�Χ����Ϊһ��רҵ��������������ҵ����רҵ����������Ҫ������ˮ�ܵ��ļ�⼰ר������ࡢ�����������������ϸ��ҵ��

�����Ƽ���������������幫�������˲�����2,673.00�����ͨ�ɣ�ļ��54,388.80��Ԫ����Ҫ���ڳ��й�����ά����������������չ��Ŀ��������Ϊ����֤ȯ����ƻ���Ϊ�ݳϻ��ʦ��������Ŀǰ����ҵ�ѳɹ�ͨ����������ˣ����ڴ��ύע��Ρ�

��ֵ֮��ͨ���о������Ƽ��й��鷢�֣������Ƽ����ܲ���������ҵ���߶ˣ������ܴ��ڿ��ҵ��������ʵ�Դ��ɣ�ӯ���������ܲ�ʵ������������ݳ��ֹ����Ա仯����Ʊ����������ߵ����⡣

һ����Ӫҵ����ܵͶˣ����ڶദ�������

�ӷ����˵�������ҵ��Χ���Dz��ѿ����������˵�ҵ��ʵ����鲼��������¥���ġ�רҵ��ͨ��ˮ����С����е����ƣ�ֻ����С������ͨ��ΧΪ������ˮ�ܵ�����������ά�����dz�����ˮ�ܵ�����Ȼ��Ϊһ�����й�˾��ά����ˮ�ܵ���ҵ�����ԵõͶ�Ҳ�ܵ�һ�����Է����˵���ҵ��Χ�У���ά��������ˮ��ҵ�������ˮ�ܵ��ļ��������ר�����ͷǿ��ڵ����������������˻�װ�����������̳�������������ҵ�����۷�������μ�����������Ӫҵ�����������������ˮ�ܵ���ά��ҵ��ʵ�ʲ���仯��

�����˿�����ʶ����Ӫҵ��ļ�����ҵ���Ƽ�����о����ϡ��Ƽ������֣��Ժ͵Ͷ˵���ˮ��ά��ҵ������������֣�������ҵ���ʣ�����Ҫ�ṩ����Ϊ������ˮ����ά����ҵ����ҵ�����ȱ�ټ����������൱�Ͷˡ�������һ�㣬�ӷ�����ѡ���������У����ǿƴ��塢��ҵ��ɼ�һ�ߡ�

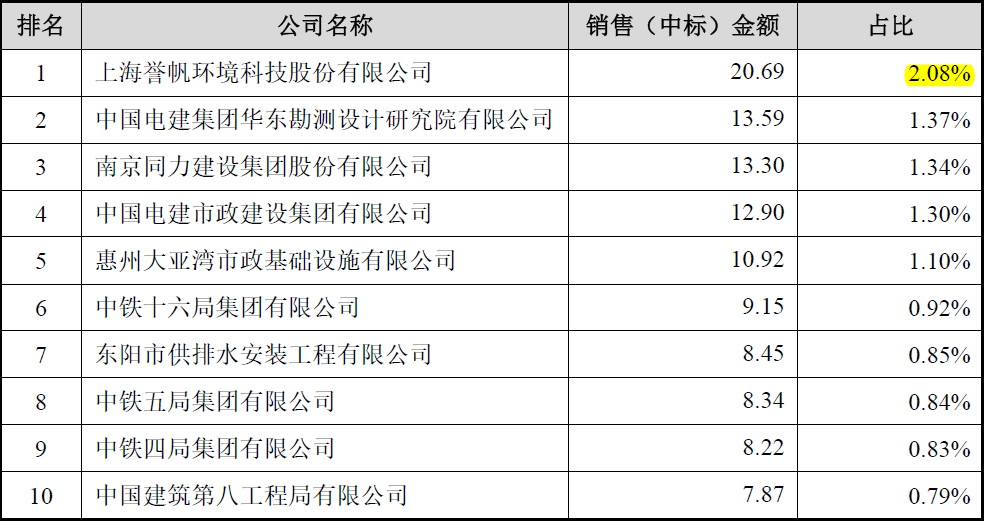

���������ڵij�����ˮ�ܵ�ά��ҵ�������ܴ��ڷdz���ɢ���г�������֡��������ڻظ������ѯ���У���¶�ӹ����б�������ϣ��ó�����������ˮ������⡢��������ϸ�����������г�ռ����������ҵ��һ���б����ݣ��������±���ʾ��

��λ����Ԫ

���ϱ��ɼ�����������ҵռ��2.08%�Ϳ�ժ����ҵ��ͷ��ҵ��ڣ������ϱ�ͳ�����ݵ��ڼ䲻�꣬���ӷ�������¶�ı������������ܶ���㣬�ϱ����ǵ��ڼ�ӦΪ4�����ң�Ҳ����ҵ��ÿ�깫���б���г���ģ����25��Ԫ��ͬʱ�����ϱ���ͳ�����ݲ������ǹ�����Ͷ�����ҵ����ȱ�ݣ��Լ��й�������¶��������Ҫͨ����Ͷ�귽ʽ��ȡҵ�������˿����Բ���2%����ռ�ʣ���������ҵͷ��ɼ����������ڵ���ˮ�ܵ�ά���г�Ϊ�dz���ɢ֮�г�����ϵʵ�����Dz���֪����������ˮ�ܵ�ά����ҵ�dz��ָ߶����������ݵ��г��ֲ�ģʽ�����ڴˣ�������Ҳ����¶������רҵ������������Ҫ�����ڵ����Լ��ܱ߳��У����ֽ�ǿ�ĵ������������������ⷢ������¶��������ռ��ʱ�����ǻ�Ҫ���������������ķ�����������ʵ�Դ��ɵ����⣬������Ǵ������˿����Ը��͵���ռ�ʶ���Ϊ��ҵ��ͷ��ҵ��

���г������λ��ֵĽǶȣ�������������ҵ�ķ�չ�Σ�������һ�����г�ϸ�֡���Ʒ��λ�Լ����г����Ƶ���������ԭʼ�Ρ��Ӿ���ѧԭ����������˲�������г��ο��ܲ��ǵ������й�˾�ĺ�ʱ������Ϊ�����Դ������������Ҫһ���г��������ڶ�����С�����ߵ��г���Ϊ��������Դ�ȿ���ȱ��Ч�ʣ�Ҳ�Ѳ�����ֵ��������ѡ��˽����У����г������������д����졣��˶�Ӧ���ǣ����������й�����Ҳ��ʾ�Ҳ�����ȫƥ��Ŀɱ�������ҵ��Ҳ��������������ҵĿǰû��רҵ�����й�˾����������˴˴����гɹ���������ҵ�ڵ�һ�ҡ�

��������Ϊ��ˮ�ܵ�ά����ҵ��ҵ�������������Ըߣ�������ѡ���������У����ټ�ҵ���ϴ������Σ�����й�����������ֿ��������������й����еĶ�������ġ���˾ӵ��Ա��1,000���ˣ�������������̨������רҵ�����豸ǧ���ף��������Ŀǰ�г��ϴ��������ˮ�ܵ�������Ŀ��Ϊ����

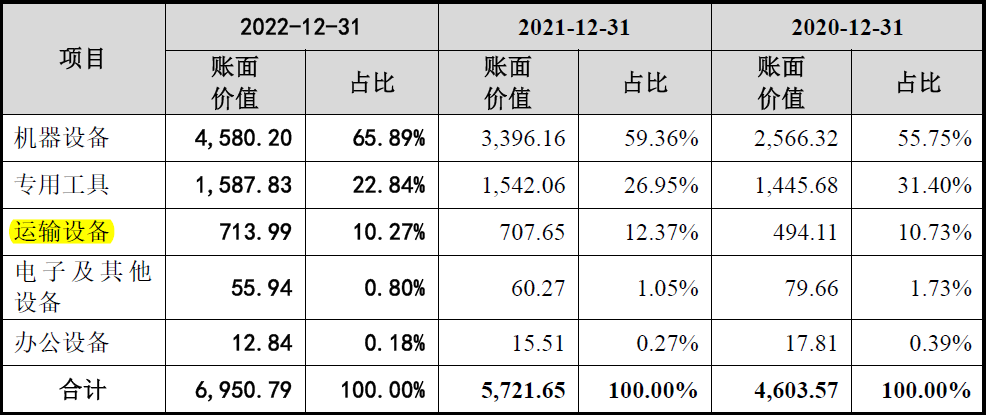

�����˵���¶�Ĺ̶��ʲ�������±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������������豸�������ֵ���Ϊ2022��ĩ��713.99��Ԫ���Է�����������ӵ��������������̨�����ǰ�100̨���㣬������ÿ̨�������������ֵ��7.14��Ԫ����λ��ֵ���Բ�������

��������˸ð���̨��������û�й������乤�ߺ��㣬���������ϱ��е�ר�ù��ߺ��㣬�����ÿ̨�������������ֵ���Ϊ15.88��Ԫ���ý���뷢�����Բ������������������̲ɹ��ɱ�10.80��Ԫ/̨-14.41��Ԫ/̨�Ƚϣ����������Ϊ15.88��Ԫ/�����������������ֵҲ����ƫ��,���Dzο��г���ͬ����Ĺ������ۣ������Ȼ��

��ÿ̨������Ҫ�䱸һ��˾�����ԣ������˰���̨�������������ܾ���Ҫ�䱸������˾������֪��������ʵ���䱸�˶�����˾���������Щר�ó�˾�������ڷ�����2023��6��ĩ��717����Ŀִ�����У������˿�������ȫ����Ŀ������Ŀִ����Ա���ܷ����ƥ�����⡣

���ڷ����������ġ�����רҵ�����豸ǧ���ס������ϱ��еĻ����豸�����ֵ��ߵ�2022��ĩ��4,580.20��Ԫ���㣬������ƽ��ÿ��רҵ�����豸�ĵ�λ�����ֵΪ4.58��Ԫ�����ڴ�����������ҵ����ڶ��ԣ��˵�λ�����ֵ�������豸Ӧ�óƲ��ϼ�ֵ�ߣ�������רҵ�����豸���������ڿ����ܡ�

ͨ�����Ϸ��������Dz��ѷ��֣�������ѡ�����������Ӧ���Ǵ�רҵ�豸�ḻ�ĽǶ�չʾ��ҵ��ģ�ϴ��ʵ�����Գ�����������Ҫ��Ĺ�ģ��������á����������˵�����������רҵ�����豸��ʵ������Ƿ����й�����������ʾ����֪����������֤ȯ�ij������Ƿ��㹻��

�������ҵ���˫�����ԣ�Ӫҵ������ʵ�Դ���

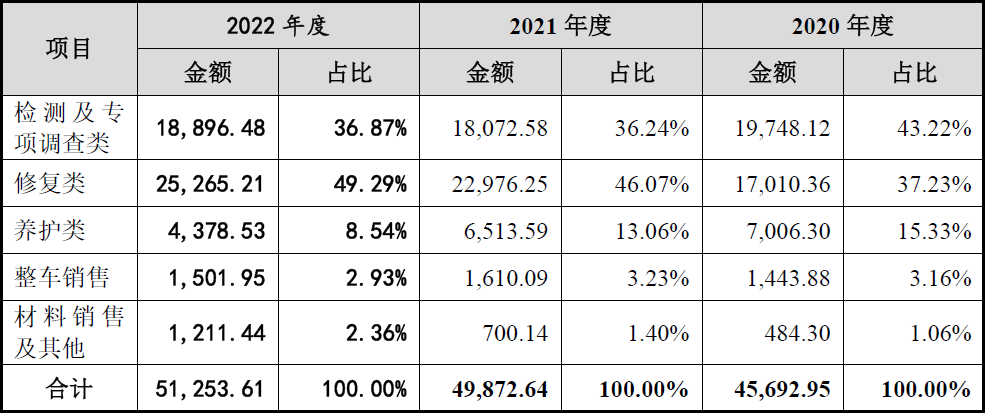

��������¶��2020���-2022�����Ӫҵ�����������������±���ʾ��

��λ����Ԫ

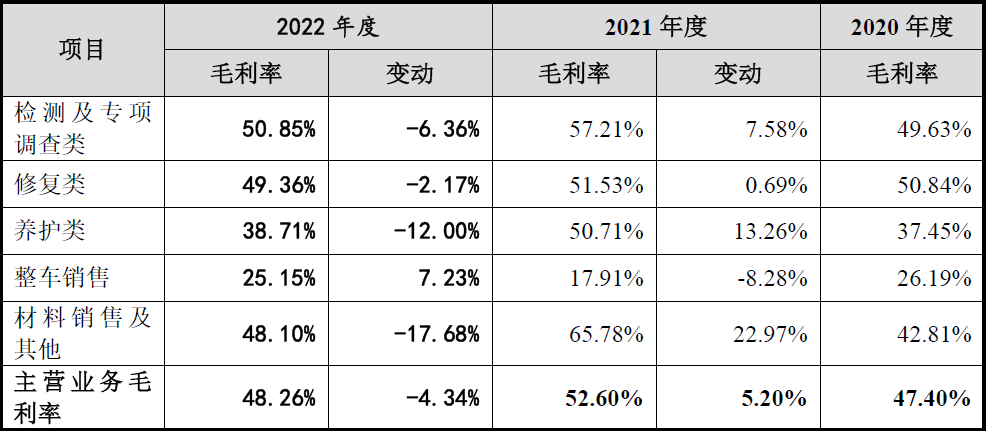

���ϱ��ɼ��������˵�Ӫ����Դ�����ϸ��ҵ��2020��-2022��ֱ�ʵ��4.57��Ԫ��4.99��Ԫ��5.13��Ԫ�����������ƿ��������г�Ԥ�ڵ������������ϱ��е�����ϸ��ҵ��ǰ����������Թ���Ϊ��ˮ�ܵ���ά��ҵ�����밴�������Ӧ���ǡ����ࡱ�ŵ�һλ�����ϱ��н�����⼰רҵ�����ࡱ�����ŵ�һλ������ͨ���Աȶ��ߵļ����������ѷ��֣���������Ȼ�����漼�������ߵ�ҵ����ʾ�ڵ�һλ���뷢���������д��Ƽ�����������ͬ����������ͼ����������ͨ��ˮ���ĵͶ�ҵ������

1.��⼰רҵ������ҵ���˫������

��������Ϊһ���Գ�����ˮ�ܵ�ά����ҵΪ��ҵ��ҵ���漰�ϱ��еļ�⼰רҵ������ҵ����������Ϊ��ˮ�������ڵ��£��ʵ��ĵ���Ϳ�����Ϊ����ҵ��ĺ���ǰ�ᣬ�������˽�����⼰רҵ�����ࡱ�����б������۸�ҵ��������ҵ��ı�Ҫ��DZ�Ҫǰ�ᣬ�����˾������б���ʵ������1.81��Ԫ-1.97��Ԫ֮�ߣ�ռ����Ӫҵ�������ı�����36.24%-43.22%������ܲ���������Ϊ������ˮ�ܵ�������Ȩ�����������ţ���������û�б���������ˮ�ܵ��ֲ�����������Ҫ�����˽���רҵ������ʲ��ߣ����ڼ�⣬û����©Ӧ�ò����⣬����©������������⿱����ҵ��Ӧ����רҵ�ķ����̣����¹ܵ���̽Ӧ�ò��Ƿ�����������������Ӧ���ó�����ά�����������˵ļ�⼰רҵ������ҵ�������������ȴ��ɡ�

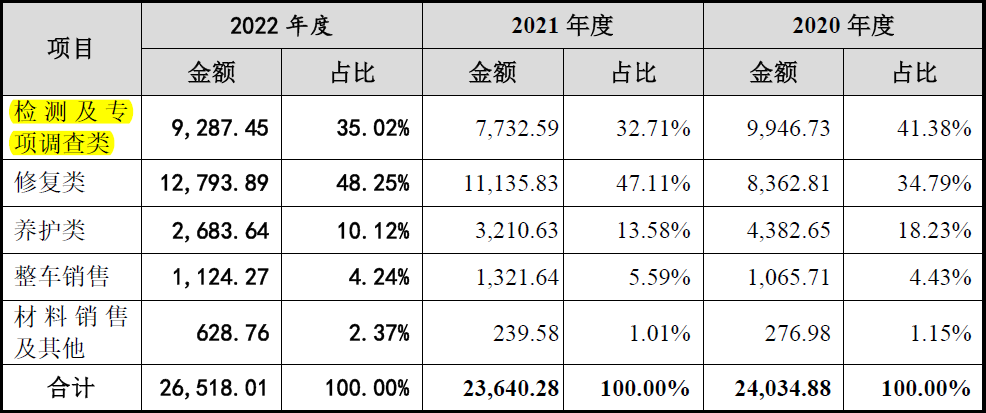

�����˵ļ�⼰רҵ������ҵ��ȡ�ø߶�����ͬʱ�����������¹ܵ���̽Ӧ�ò��Ƿ����������ƶ����Ӧ���й�������¶�˷�������רҵ��Ӧ�̴���ɹ�ͬ���͵ķ���������¶����Ӫҵ��ɱ���ҵ�������ʾ��������±���ʾ��

��λ����Ԫ

���ϱ��ɼ����뷢���˸���ҵ����ֱ�Ӷ�Ӧ���ǣ���������רҵ��Ӧ�̸߶�ɹ�ֱ�ӷ���0.77-0.99��Ԫ��ռ��Ӫ�ɱ��ı���Ҳ�ߴ�32.71%-41.38%֮�䣬�����˲ɹ��ļ�⼰רҵ������ҵ���ֱ�Ӳɹ�������ʵ��Ҳ����ͬ�����ɡ������˿��ܴ������֡��ӵá����������֡�ת������רҵ�����̵Ŀ��ܣ�������ֻ�������м�۲����Ӫҵ������ʵ�ֵĺô��������˼�⼰רҵ������ҵ��߶��������Ժ�ֱ�Ӳɹ����Ե�˫�ص��ӣ�������ζ�����˸���ҵ�����ʵ�Բ��㡣

2.��Ҫ�豸��û��ר�ó�������

��������Ӫҵ���������������пɼ����������������۷ֱ�ʵ������1,065.71��Ԫ��1,321.64��Ԫ�Լ�1,124.27��Ԫ�������й��飬�����˵�����ר�ó������з�������������ͨ���ӹ�˾�人���ǿ�չ��Ŀǰ���з���������ϴ�������۳�����ϴ���۳������ٳ����̳������ϵ��25��Ʒ�֡�

��������¶����Ҫ�����豸��������±���ʾ��

��λ����Ԫ

���ϱ��ɼ�����������¶����Ҫ�����豸�У�������������ר�ó�����Ҫ�����豸��������˵����������ר�ó�������Ҫ�����ߣ��ϱ���û����¶����������Ƿ���Ϊ�����ߵ�����ԭֵ����100��Ԫ���£��������˺������ϵ��25��Ʒ������ר�ó������ߣ���ʹ��������ר�ó����Ŀ����������������û�г���100��Ԫ�������ߣ��ƺ�����˵�ù�ȥ���������������۵���Ӫҵ��������ʵ��Ҳ���ܴ��ɡ�

3.���ļ�������ռ�����

��������¶����Ӫ���밴���ȷֲ���������±���ʾ��

��λ����Ԫ

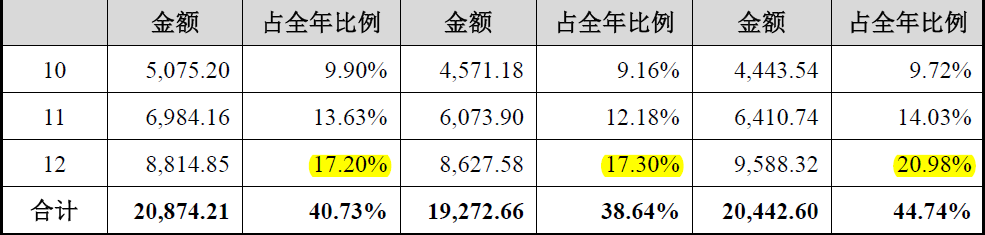

���ϱ��ɼ��������˵��ļ���ʵ����Ӫ����ռ�ȷֱ�Ϊ44.74%��38.64%�Լ�40.73%����Ϊȫ����ߣ��ұ��ֳ�����ռ�����ơ�

�й����жԵ��ļ�������ռ�ȹ������˽��ͣ�����Ҫϵ��˾�ͻ���Ϊ������������ҵ��λ��������ҵ������ͻ������ϰ����ƶ���Ŀ�ƻ����������Ԥ�������Ͷ�����֯��Ŀʵʩ����һ�����°��������Ŀ���պͿ�����㡱��

�����˵����ֽ��;߱�һ���ĺ����ԣ���������2019��ȵ��ļ���ռ��Ϊ30.74%�����ϱ��е�ռ�Ⱦ���ֵ��10%���ң������˴��ڱ������ڵ��ļ�������ռ�ȱ䶯�����쳣���⡣���ⷢ�����ڻظ������ѯ������¶�˵��ļ��ȸ���ȷ�ϵ�������䶯������������±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˵��ļ�����12��ռ��Ϊ��ߣ���ߵ�2020��12��ռ��Ϊ20.98%��Ҳ��һ����ʵ��ȫ�����֮һ�����뻹�ࡣ

������ӽǿ��������Լ�������ҵ��ҵ�������˵�12�·�����ռ����ߣ����ܴ�����������գ������ˡ����ļ��ȼ�12�·�����ռ��˫�ߣ�������ζ�ŷ����˵�Ӫҵ������ʵ�Դ������ʡ�

4.ǰ���ͻ�����ռ�ȹ���

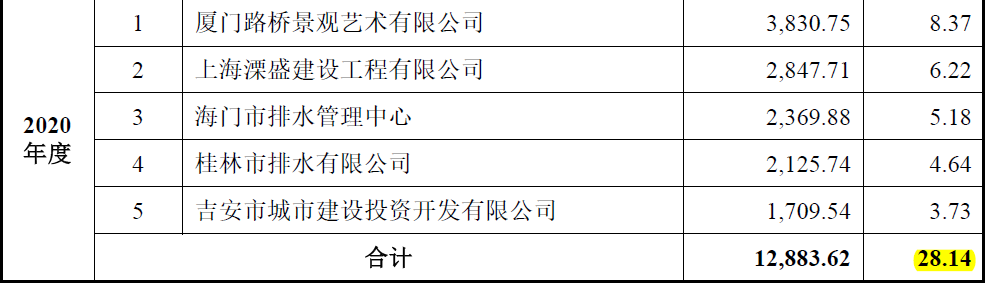

��������¶��ǰ���ͻ��������ռӪҵ����ı�����������±���ʾ��

��λ����Ԫ

���ϱ��ɼ���2020���ǰ���ͻ�����ռ��Ϊ28.14%����2021����½�Ϊ26.05%��2022�����ֱ���½�Ϊ18.82%��ǰ���ͻ�ռ�Ȳ������ֳ����»����ƣ���ռ�����Թ��͡�����һ��IPO��ҵǰ���ͻ�����ռ��Ϊ50%���ң����������28.14%ռ����ƽ��ˮƽ��һ�����ң������ռ��18.82%����Ϊ����ˮƽ������֮һ���ң������˱��ֳ�ǰ���ͻ�����ռ�ȴ������һ��IPO��ҵ���⡣

�����˶�ǰ���ͻ�����ռ��ˮƽ�ϵͣ�˵�������˿ͻ����жȿ�������Ƿȱ�������˵Ŀͻ�������ɢ�ȸߵ��ص㣬˵�������˵ĸ�Ӫҵ���������ڶ���ɢ�Ϳͻ����ס�����������ҵΪ������ˮ�ܵ�ά����ҵ����ͻ�Ҳ��ҵ����һ�������Թ̶���Ϊ������������������Ϸ����˲�Ӧ�ó��ָ���ɢ�ȵĿͻ��ֲ����⣬���ܷ����˵�Ӫҵ������ʵ�Դ������⡣

����ӷ���������ǰ���ͻ�����������������ǰ���ͻ�ÿ�����ͬ�������˵Ĵ�ͻ�ȱ����Ҫ�ȶ��ԣ�Ҳ�����Ƿ����˵�ҵ��ȱ���ȶ��Ե��£�ͬʱ�����˿ͻ��ĸ���ɢ��Ҳ����˵���������з�����������ҵ��������������ԭʼ�г��Ρ�

5.Ӧ���˿�ռ����ȹ���

��������¶��Ӧ���˿�ռӪҵ������������±���ʾ��

��λ����Ԫ

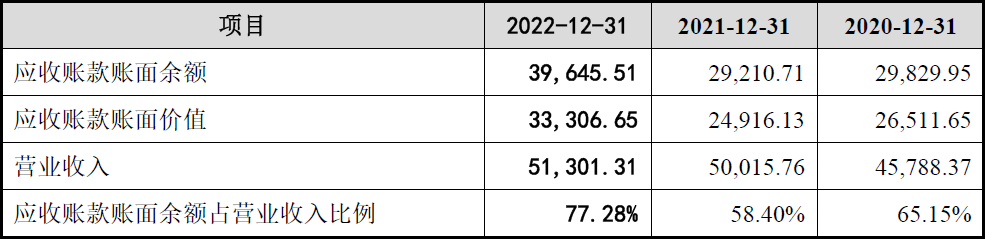

���ϱ��ɼ�����������ĩӦ���˿�ռ����Ӫҵ��������ֱ�Ϊ��65.15%��58.40%�Լ�77.28%��˵��������ÿ���Ӫҵ������ƽ������֮���������տ�����տ���Ⱥ�Ӫҵ���������ٶ��ѽ������ܷ�ӳ�������˾���������ǿ�����������ϵͣ�Ҳ������ζ�ŷ�����Ӫҵ������ʵ�Դ��ɡ�

������Ӧ���ǣ������˾�Ӫ��������ֽ���������Ҳ���ִ��쳣����Ӫ��������ֽ�����������������±���ʾ��

��λ����Ԫ

�����ϱ����ݼ����֪�������˱������ۼƾ�Ӫ��������ֽ���������Ϊ-4,179.43��Ԫ�������ٴ�ӡ֤�����˵�Ӫҵ�����������ߣ����������˵�Ӫҵ���������ʵ�����⡣

���⣬��Ӧ��ռӪҵ����������������Ƶ��ǣ������˻������ں�ؿ�����⣬��������¶��Ӧ���ں�ؿ���������±���ʾ��

��λ����Ԫ

���ϱ��ɼ����������ں�ؿ�����ֱ�Ϊ79.40%��58.43%�Լ�29.07%��ͬ�����������½����ƣ�Ӫ��������������ʵ�Խ�һ�����ɡ�����2021��ȵ��ں�ؿ������Ϊ29.07%����2021����Ƿ����˸������ָ�������쳣����ȡ�

6.2021��Ӫҵ���������ɷ���

��ǰ��������������2020��-2022�����������ڷֱ�ʵ��4.57��Ԫ��4.99��Ԫ�Լ�5.13��Ԫ��2021��ʵ����Ӫҵ������4.99��Ԫ��ͬ������0.42��Ԫ��������ԼΪ9.19%����10%ˮƽ��

���й������оٵĿɱ���ҵ����������ͷ�����ȴ������ͬ�����ҿɱ���ҵ2020���-2022���Ӫҵ������������±���ʾ��

��λ����Ԫ

���ϱ��ɼ�����Ԫ����2021�������ͬ���½�1.09��Ԫ���½�����ԼΪ6.50%��Ρ�ػ���2021�������ͬ��ͬ���½�0.19��Ԫ���½�����ԼΪ9.09%��ֻ��������ͨ2021�������ͬ������0.67��Ԫ����������Ҳ��Ϊ4.74%���ҡ�����������ͨ��ҵ�ͷ�������ҵ���ڽϴ�����ԣ���˱Ƚ�ʱ���ǽ�������ͨ�ݲ��迼�ǡ�����������ȫ�������¼���Ӱ�죬2021��ȷ�����������ҵ�������ģ��ͬ��ή���ģ���������ڷ���������ͬ�Ȳ�������������10%��������2021��ȵ�Ӫҵ����������ʵ�Դ��ɵĿ����Ը��ߡ�

7.����³�����˾λ��ǰʮ��Ӧ��

�����˴��ڡ������ڳ���ʱ��϶̣������������꣩����Ϊ��˾ǰʮ�����Ӧ�̡����⡣�ݷ����˻ظ������������ѯ��ʾ���������������ܵ���ͨ����˾�������Ÿ��������Ƽ�����˾�������г�������������˾������ʡ��������滮�������˾�������ڲƽ�����������˾��������b���蹤������˾���ң��ڳ����ĵ������꼴���뷢����ǰʮ�����Ӧ����ϵ��

�������ڻظ����о����о���ÿ�Ҹ�����ͬ�ĺ���ԭ����û����¶�����ҹ�Ӧ�̵�ʵ��������������ѡȡ���ҽ�����Ϣ��ѯ�����۲�ƽ̨��ʾ�����������ܵ���ͨ����˾ʵ���ʱ�Ϊ0�������г�������������˾ʵ���ʱ�ҲΪ0������ʡ��������滮�������˾ʵ���ʱ�Ϊ216��Ԫ��

��Щ�³����Ĺ�Ӧ������ʵ��ƫ��������������Щ��Ӧ�̺�������Ȼ����ɹ�ҵ�����ʵ�Բ����ֹۣ����ɹ�ҵ���Ƿ���������ҵ��ı�Ȼ���죬�����˵IJɹ�ҵ����ʵ�Բ����ֹۣ��Ʊػᵼ�·�������Ӫҵ���������ʵ��ͬ��Ҳ���ܲ����ֹۡ�

������ǿӯ�������ı��ɱ��ɵ��Ķ�

�����˴��µ��dz�����ˮ�ܵ���ά��ҵ��������ҵ���Ϊ��ӯ������Ӧ��Ҳ��Ϊ������̫�ߣ���Ϊȱ�ٸ�����ı�Ҫ���أ�����������¶��ë����������ɲ�����ˣ��������±���ʾ��

���ϱ��ɼ���������������ҵ��ë����ƫ��Ϊ20%���ң���������ҵ��ë���ʼ���������50%����ߵġ��������ۼ�������ҵ��ë����Ϊ65.78%�����ķ���������˫�ؿ������Եġ���⼰ר����顱ë�������Ϊ57.21%�������˺���ҵ��ġ����ࡱë����Ҳƽ���ߴ�50.58%�������ϱ���2021���ë������ߣ���ǰ�������ķ�����2021��ȸ������ָ�������쳣֮һ��

���Ƿ����������³�����ˮ�ܵ�ά��ҵ��ķ������ԣ������ƺ������жϷ�������˸ߵ�ë���ʲ����������Ǵӷ����˵ľ����ʽǶȼ��Ը����жϣ����ܽ��۾Ͳ�һ���������˾�����ľ��������ݣ����±���ʾ��

��λ����Ԫ

���ϱ��ɼ�����������߾�����Ϊ19.27%���ӽ�20%ˮƽ��������ƽ��ֵΪ16.93%��ԼΪһ�������д������ʵ�4.5�����������ʱ����������Ѿ�ԶԶ�������ƽ��ˮƽ���Ӿ����ʵĽǶ����ǻ��������ƶϷ����˾����ʹ��߶��쳣���Ӷ������˵�ë����Ҳ���ܹ��߶���������

1.���������ܰ�ë���ʹ���

�����˵Ŀͻ���Ϊ������������ҵ��λ��������ҵ�������˵���Ҫ�ͻ�Ϊҵ�����ڵص�������ط���������������������ҵ��λ��������ȡ�õ�����Ҳ��Ҫ��Դ�ڵط������ʽ𣬷�����ͨ���ܰ��ķ�ʽ��ó���50%��ë���ʣ����ܲ������ϲ����ʽ������Ч�ʡ�

���ⷢ���˱��������������У�������ͻ�������������ɫҵ���Լ�ҵ��ģʽ������ص㣬�����˳���50%��ë�����ص㱾���Ϳ��ܺ�ҵ��ģʽ���첻����������˸�ë�����ƺ����г�����

2.�빩Ӧ�̹�ϵ����Ѱ��

�����˻ظ���������ڿز��淶ʱ��¶�����������ڱ����ڵ�һ�����Ա��֧����Ӧ�̿��ͨ����Ӧ�������Ա������˾Ա�������ڷ��ż�Ч��������Ʊ���á������������ù���ʩ���ܳа��������ʵ����Ρ����Ӵ˴����ԣ��������빩Ӧ�̵Ĺ�ϵӦ�ò���

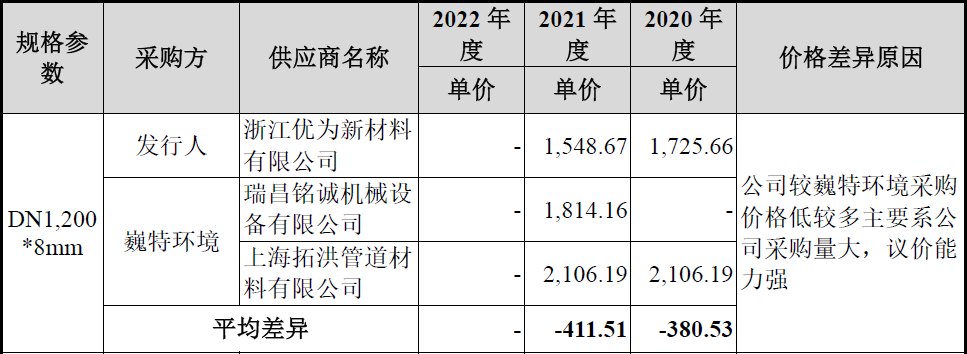

����ԭ���ϵIJɹ��ϣ������ѯ�˷����˴�����ͬ��Ӧ�̻�ͬһ��Ӧ�̲ɹ����ϼ۸����ϴ���ɱȹ�˾Ρ�ػ������ϲɹ��۸���ڲ����ԭ�����Ե����⡣

�Է�������¶�IJɹ������߹������Ϊ������������Ρ�ػ����IJɹ����۲�����������ڱ���ϳ������ǽ�ѡȡ��һ����ϵıȽ����������ͼ��ʾ��

��λ����Ԫ

����ͼ�ɼ�����ԭ���ϵIJɹ��ɱ������˱ȿɱȹ�˾�IJɹ��ɱ�Ҫ�͵ö࣬���ߵIJ����ʴﵽ�ͳ���20%�����˱�δ��ȡ�IJ����з����˵IJɹ��ɱ���ɱȹ�˾�Ƚ������������г���50%���������˶Դ˵Ľ���ֻ�вɹ������������ǿ��һ�������

ͨ���˴������ǿ��Է��ַ������빩Ӧ�̵Ĺ�ϵ��һ�㣬��������IJ�һ�㣬����Ρ�ػ���Ҳ�������˵Ĺ�Ӧ�̹����ڷ����˵Ĺ�Ӧ�̶�����˭���������������Կɼ��������˲������ĸ�ë����һ������Դ��������Ĺ�Ӧ�̡��������ܷ��������гɹ����ǹ�Ӧ���ڱ���ĬĬ�����ĸ�������������Ȼ������һ����ҵ���������˺�Ӧ�̹�ϵ��˳���Ѱ��������ܴ��ڹ�Ӧ�̴���ɱ����û��ʽ�����ѭ�����⡣

3.2021���ѡ���ԳнӸ�ë������Ŀ

���ڷ�����2021���ë�������Թ��ߵ����⣬�����˽��ͣ���2021��ȣ����Ź�˾ҵ���ģ����Ŀ�������������ҵ��λ�Ϳͻ��ڱ�������������Ŀ�����ܵ��ͻ��Ĺ㷺�Ͽɣ���˾����������������ҹ�˾��ѡ���Եijн��˲���ë���ϸߵļ�⼰ר������ࡢ�ܵ����������Ŀ������������ë����ˮƽ����

ͨ�����ķ���������2021��������쳣��֪��2021��ȿ���Դ�ڹ��������¼���Ӱ�죬������������ҵ������ͬ��ή�������������ƺ�δ��Ӱ�죬������ѡ��ë���ʸߵ���Ŀ�ӵ������������ֽ�����ʵ�Բ��ۣ������������ֽ��Ϳ��ܴ�������һ�������⣬���Ƿ�����Ϊʲô2021���Ҫѡ���Խӵ����ӷ�����2022�������ͬ��������������������2021����������ӵ�����£�������ѡ���Խӵ������Դ�����©�������Է����˶�2021���ë���ʹ��ߵĽ��Ϳ���վ��ס�š�

���ڷ�����2021��ȵĸ�ë�������⣬��������������ҵ���ϣ������˻ظ���������ѯʱ����һ���ᵽ����2020�����2021��ȣ�������ҵ�������½��ϵͣ��ɱ��½��ϸߣ���Ҫԭ��ϵ2021��нӵIJ��ִ�����Ŀë���ʽϸ����¡������ڷ����˳ɱ��½��Ƿ��쳣�����⣬�������ǽ����о���

������ͨ�����Ŀ�֪��������2021����Ƿ����˲���ָ���쳣������ȣ�����2021���ë����Ϊ52.69%�����ǰ����ȵ�47.48%��48.26%��ë����ҲΪ��ߣ����Է�����2021��ȸ�ë���ʲ��ų��ڳɱ�����Ϊ�����Ŀ����ԡ�

�ġ����ڴ��������Ա仯�������ݣ���Ʊ����ɿ����ɽϵ�

����������Ϊ���й�˾��¶�������ݣ��������������������������������˱��β��������������ܲ����ֹۣ���Ӧ��Ʊ����Ŀɿ���Ҳ���ܽϵ͡�

1.����ɹ��ɱ�ռ���쳣�½�

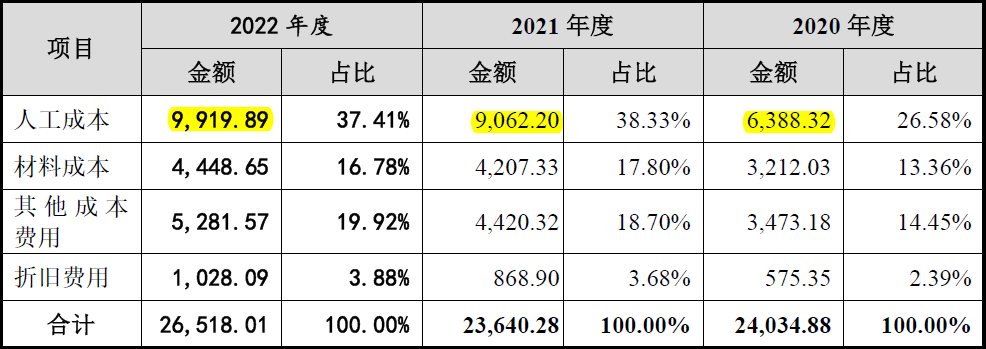

�ɱ���Ϊ���ķ�����ë���ʹ��ߵ���ҪӰ�����أ������˲���ɱ�����Ҳ���ֳ�һ�����쳣����������¶�İ��ɱ����ط������Ӫҵ��ɱ������У�ռ����ߵķ���ɹ��ɱ�����ռ����������±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˵��ⲿ����ɹ�����2020��ȵ�1.04��Ԫ���½���2021��ȵ�0.51��Ԫ���ٵ�2022��ȵ�0.58��Ԫ�������½����룬������2021���ͬ���½�5,304.45��Ԫ���ʶ���ʽ�½����롣������ͨ�����Ŀ�֪�������˶�Ӧ��Ӫҵ������ֱ�Ϊ��4.57��Ԫ��4.99��Ԫ�Լ�5.13��Ԫ�������ǵ����ģ����ߴ��ڱȽϴ��ì�ܡ�

�����˶Է���ɹ��ɱ�δ���������������������쳣���֣�����Ϊ������Ҫϵ��˾������Ӫ���ԣ�Ϊ������Ŀ����������������õĹ�����Ŀ���ڣ����Ƴɱ���ͬʱ��˾��������Ա�����������Ҿ���һ��ʱ�����ѵ����ʤ����ع����������������Ŷӹ�ģ�����ٶ���ط���IJɹ�����

���շ����˵Ľ��ͣ�������2021���Ӧ�ô�������Ա����������������¶��Ա��������������±���ʾ��

���ϱ��ɼ���������2021���ͬ������Ա��150�ˣ������������µ���Աרҵ�ṹ�������㣬������2021���������150��Ա���У���Ŀִ����Ա����Լ96�ˣ���������������96��Ա���ɱ�����ʡ��5,304.45��Ԫ���ⲿ����ɹ��ɱ�����������¶��������Ա��2021��ƽ��н��Ϊ13.75��Ԫ/�ˣ�2021�������96����Ŀִ����Ա���˹��ɱ�Ϊ1,320��Ԫ�������˽���һ���ʩ�����������ܶ�3,984.45��Ԫ��ռ2021���Ӫҵ�����ܶ�11,253.73��Ԫ�ı���Ϊ35.41%��

��һ���棬��Щ���Լ�Ա��������ⲿ����ɹ��ɱ���Ӧ�ñ����ڷ�������Ӫҵ��ɱ����µ��˹��ɱ������У���ʵ�ʿ���������ܲ�����ˣ���������¶����Ӫҵ��ɱ��е��˹��ɱ���������±���ʾ��

��λ����Ԫ

���ϱ��ɼ���2021��ȷ������˹��ɱ�ͬ������2,673.88��Ԫ�����������ӵ�����������Ա���˹��ɱ�1,320��Ԫ��������롣������2021��������˹��ɱ��ܶ��ֶ��1,353.88��Ԫ���˴��ѿ��Ǵ���༰��ͬ�ʲ��Ľ�����ĩ�仯����Ҳ��2021��ȷ��������Լ�Ա��������ⲿ����ɹ��ɱ����Լ�Ӧ�����ӵ��˹��˱���ʵ���������˹��ɱ������߾����������ϵĶ�Ӧ��ϵ�������˵ijɱ�������ʵ�Դ��ɡ�

��������ô˵�������˴ӳɱ��˵�������Ч�Ĵ�ʩ�����ͼ�Ӱ��,�����˸�ë������һ����Դ�ڷ����˶Գɱ�����ԴԴ���ϵľ���������ʩ����Ŀ�ɱ����Ʋ�������,��Ϊʩ���ֳ��IJ��ɿ����غܶࡣ�����˴˴��ijɱ��ɵ㣬һ�ǿ���˵���ɱ������ȷ�Ժ������Դ������⣬����Ҳ���ܺ����������ķ����˳���ë���ʶ�Ӧ��

2.�������ֹ����Ա仯�IJ�������

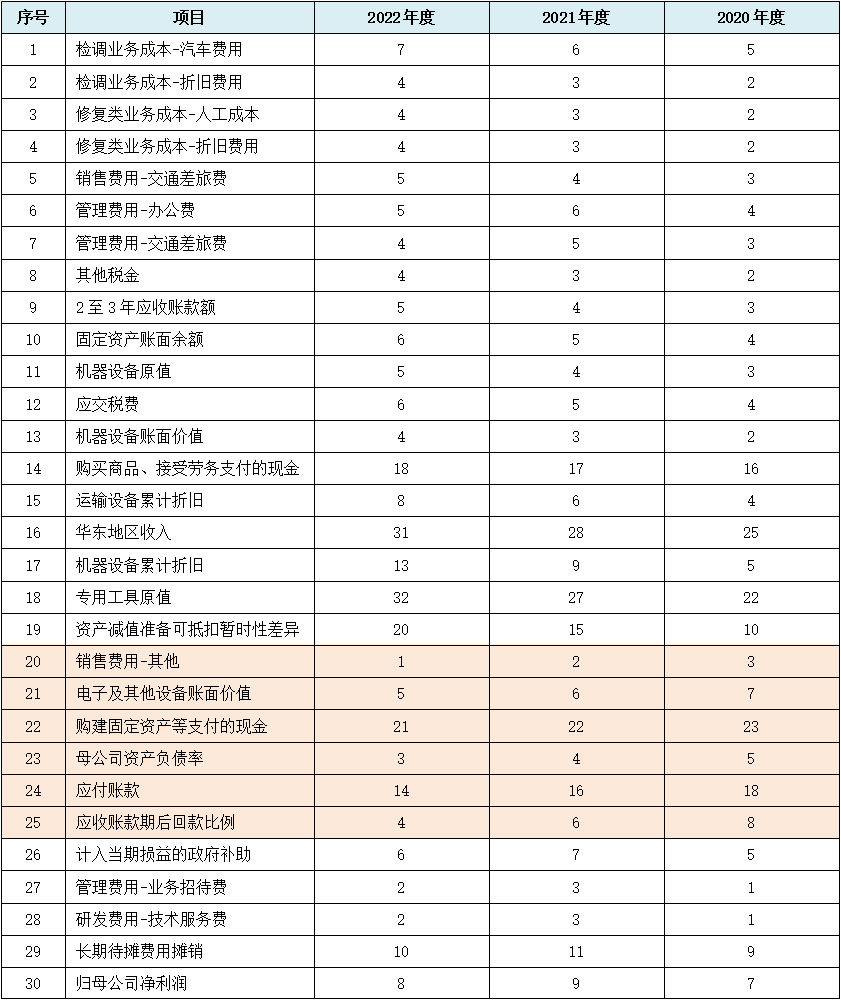

�������ݵ��Ͻ����ǻ�Ʊ��������Ļ����������˲������ݳ����˴��������Ա仯�����Ρ���ֵ֮�������������˿��ܴ��ڹ����Ա仯�IJ���������������±���ʾ��

��λ����Ԫ

���ϱ��ɼ����������漰�������ݹ��ɵĹ���35������漰������17��ʲ���ծ��11�������Ȩ����1��ֽ�������2�������4��Ӹ�ͳ�ƽ�����Dz��ѷ��֣��������������漰����࣬������ܺ������еķ�����Ӫҵ���뼰ӯ��������ʵ�Դ�����أ����ʲ���ծ���漰������Σ�����˵���뷢���˼�ҵ��ʵ�ʵ�Ҫ�������йص���ҵ��ģ�йء���

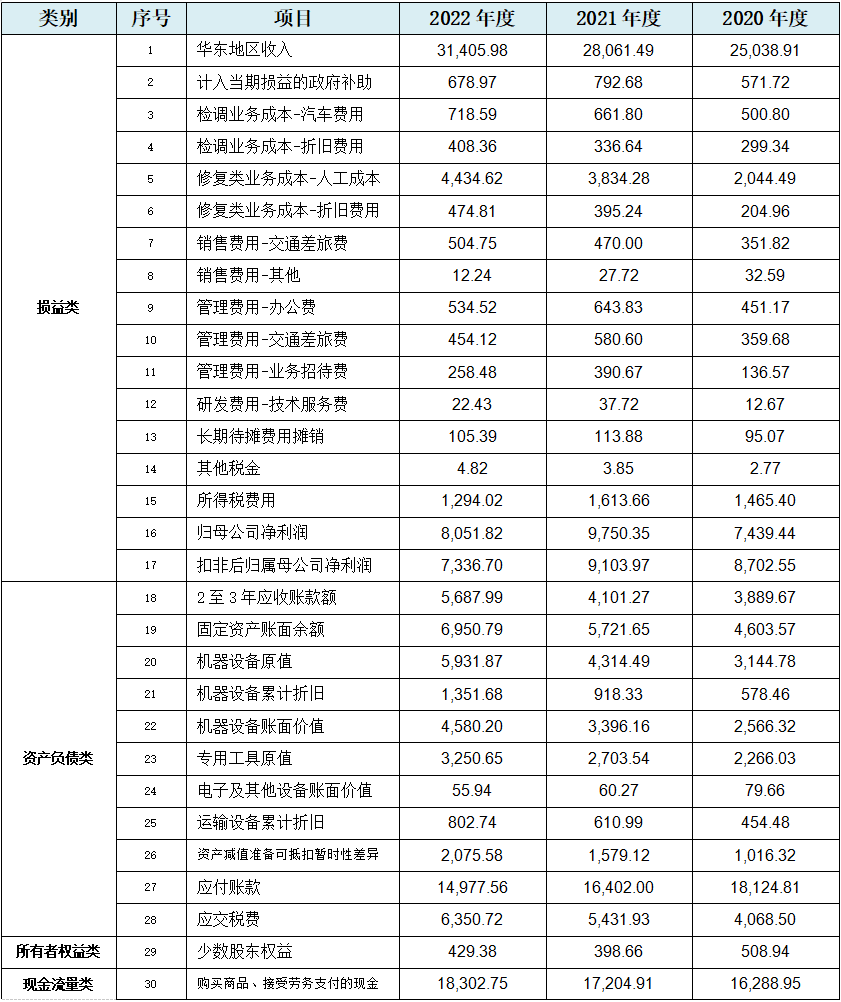

����ϱ����ֲ���ֱ�ۣ����ǿ�������ȡ���������������ϱ������ʵ��������й��ɹ�����������ó����±���ʾ��

���ϱ��ɼ��������˲������ݱ仯�Ĺ�������Ҫ�����࣬��һ��Ϊ�������ɣ��ϱ��еĵ�1-13�б���Ϊ��Ȼ���������ɣ���14-15��Ϊ������2�ȶ��������16��������3�ȶ��������17��������4�ȶ��������18-19��������5�ȶ�������ڶ���Ϊ�ݼ����ɣ���20-23��Ϊ��Ȼ���ݼ�����24-25��Ϊ������2�ȶ�ݼ���������Ϊ������������ֹ��ɣ���26-34�б���Ϊ������Ȼ��������ֵĹ��ɣ���35���Լ��2����������֣���Ȼ��������ɱ��ֲ���ǰ���������ԣ�����һ���ķ����Ͳο���ֵ��

�������������Dz��ѿ����������˵IJ��������д��ڸߴ�35������Ա仯�����������Щ�����Ա仯�IJ������ݿ�����Ȼ��ֵ֮�����ó������˲�����ٽ��ۣ������IJ������ݹ����Ա仯�ij��֣�˵�������˲������ݾ�����Ϊ���ŵĿ����Ըߡ�����������˴�����������ݳʹ����Ա仯֮�£������˻�Ʊ�����������������ʵ�Կ��ܲ����ֹۣ�ͬʱҲ���ų������˻�����ݼ�����ָ�걻��Ϊ���ȸ�Ԥ���⡣

�塢ļͶ�з���Ŀǣǿ��������ҵ��ͼ����

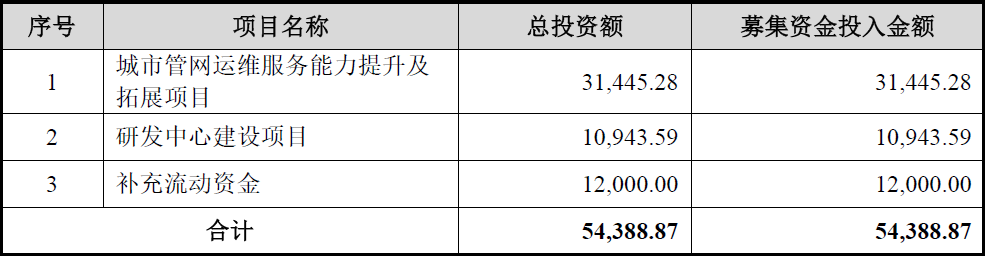

�����˱�������ļͶ��Ŀ���������ͼ��ʾ��

��λ����Ԫ

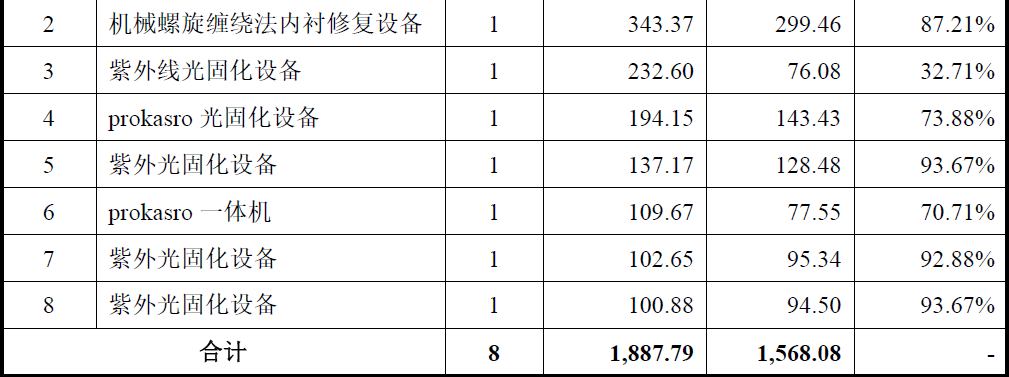

���ϱ��ɼ��������˵ڶ���ļͶ��ĿΪ�з����Ľ�����Ŀ�����й�����¶������Ŀ����ص�λ���Ϻ���������������·233�ţ������˽�����صص㹺���з�������������ҵ�Ľ������ԼΪ1,227.09ƽ���ף������֪�����˵�ȡ�õ���ԼΪ3.75��Ԫ/ƽ�ף����ܴ��ڵ����Ƿ������⣩��ͨ����ѯ������Ϣ���֣�����������������·233�ž���Ϊһ��24��İ칫¥���̵���Դ���ã������˹���˴��칫��ҵ�����з���Ƿ�������ȴ������ʣ���η����˽�����3,290.00��Ԫ����Ӳ������װ�ڸð칫¥�ڣ��Ƿ�Υ������������ع涨�Լ��Ƿ����Ҳ���ö�֪��

�ϱ�������Ҫ����ĿΪ��һ�������й�����ά����������������չ��Ŀ���������й�����������Ϊ��������Ŀ�ĺ������Ƿ�������⣬���Dz��ö�֪��������ĿҲ����Ҳ����ͬ���Ĺ�����ҵ���⡣���й�����¶��Ϊʵʩ����Ŀ�������˽����Ϻ��о���������·1377Ū27�ż�28�Ź��ð칫�������������ԼΪ1,067.57ƽ���ף������ķ����������������ˡ�ӵ��������������̨������רҵ�����豸ǧ���ס�������������Ҫ����IJ�����Щ����ͣ�ź������豸���ó������⣬�����ȹ���칫¥��

�����й�����Ϣ�������˲�δȡ������ʹ��Ȩ��ͨ����ѯ�й����з������������ľ��������֪�������˲�δ���Ϻ���������ϴ���������������������Ŀ�з����˲�δ�ƻ����Ϻ��õأ����ǻ��������ƶϷ�������Ҫ����������רҵ�����豸�������Ϻ������ڸ��طֹ�˾���ٽ�Ϸ�������¶���������ľ���������������ڻ�������ʵ�ֵ�Ӫҵ����������������ߵ���ʵ�Դ��ɡ������˿��ܴ���ļ���ʽ��ǽ����������������ֻ���Ϻ�����1,067.57ƽ���İ칫¥�������˴˾ٻ���������Ϊ�˹�����ҵ��ҵ�ʲ���

������ҵ���༰��λ�Ƿ�ȷ�����ʣ�ʵ���˿���Υ������˾�����涨

�Ƿ����ڹ��ҹ�������ҵ����IPO��ҵ���е�ǰ��֮һ����ҵ������ҵ�����ҵ�����Ƿ�ȷ����Ӱ����ҵ���е���Ҫ����֮һ����ʵ������ΪIPO��ҵ���ƶ��ߣ�ʵ���˵ĸ߶ȿ��ܾ�����ҵ�ܹ��߶�Զ��

1.��ҵ���༰���嶨λ�Ƿ�ȷ

���й�����Ϣ��������������ҵ����֤���ԭ�����й�˾����ָ����2012���������й涨�ģ���ѧ�о��ͼ�������ҵ��M����רҵ��������ҵ��M74���������˵���Ҫҵ�����ڡ�������ҵ���ࡷ��GB/T4754-2017��������ѧ�о��ͼ�������ҵ��M����֮���Ƽ��ƹ��Ӧ�÷���ҵ��M75����������ϸ����ҵΪ��M759�����Ƽ��ƹ����ҵ����

��������Ϊ������ˮ�ܵ�ά���ķ�����ҵ���������������Ըߣ�����ҵ������ȴ�������ּ��������Ƽ�Ҫ�أ����ҷ����˽���⼰רҵ������ҵ����������ҵ��֮ǰ��������ҵ��ļ������ԣ������������ĵ��ڹ�˾���ƺͼ���и���Ƽ����ۣ�������ʾ�����˵����Ӽ�������������ҵ�����߶˵Ķ�������

������֪�������Ǵ��м�����ҵ����ܳ�֮Ϊ�Ƽ����������г��ձ鶼�����յģ���ȱ���Ƚ��ԣ���̸�������Ͻ�����ĿƼ���ʲô���ļ������ܳƵ����Ǻ��ľ����������²��Ƿ������й�����¶����Щ��������Ϊ��������ǰ���о�����������˼��������߾Ͳ�����ܻ�ѡ���������У����������ά����ˮ�ܵ��ļ����������ߣ���ô���������ڿƼ������ҵ����Ϳ��������⣬������������Ҳ���ܴ�����ҵ����Ƿȷ������ȷ�����⡣

���ⷢ���˻����ܴ�����ǰ���������Ƿ�������嶨λ�����⣬�������Բ�����2%���г�ռ���ʣ�����ժ����ҵ��ڣ�˵�������������г����ȷ�ɢ��������ͻ�������������ɫҵ���Լ�ҵ��ģʽ������ص㣬���ȷ�ɢ���г���ҵ��ģʽ��������д���ȶ���ټ��Ϸ����˳���50%��ë���ʱ����Ϳ��ܺ�ҵ��ģʽ���첻������ټ��Ϸ�����2020���2.88��Ԫ�ľ��ʲ��ʹ���������ص�Ҳ��������ʶ������˺�����Ķ�λ���ܲ�����

2.ʵ���˴��ڱ��߿���

�ݷ����˻ظ������ѯ����Ϣ��ʾ����ʼ�˼�ʵ����Ϊ�������Ѵ���������2012��12�����������ˣ���ʼʱ��عɷ������˴��֡�2013��3�£�������϶����Ϻ���ͨ�ܵ���������˾����ȥ�ܾ���ְ����ʽ��Ӫ�����ˣ�����2013��2�£�Ҳ�������ְǰһ���£��������ͨ�ܵ���ʱ��ʵ�ʿ�������ijǩ���½ⱸ��¼��������Լ���������ͨ�ܵ����κ�����ڵľ�ҵ����������Ѵ���2013��4��Ҳ����ͨ�ܵ����³�ְλ��ְ����ʽ���뷢���˹�˾����û������ͨ�ܵ�ǩ����ҵЭ�顣

�������Կ�֪��ʵ����������뷢���˾�Ӫʱ��ҵ����������δ�������������Υ����ҵЭ��Ŀ��ܣ���һ�������߷��գ���Ȼ������Ϊ������͵������У����ʵ��δ��þ�ҵ���Ʋ����������ʱЧ�ѽ����ȡ������з��ɹ涨����ͬΥԼ������ʱЧ�����ꡣ����ʱЧ�ڼ��֪������Ӧ��֪��Ȩ�����ֺ�ʱ����㡣���ǣ���Ȩ�����ֺ�֮������ʮ��ģ�����Ժ���豣��������������ģ�����Ժ�����ӳ�����ʱЧ�ڼ䡣

����һ�������Ե��������������Ѵ�����Υ������˾������һ����ʮ�����涨��δ���ɶ�����߹ɶ����ͬ�⣬���¡���������Ա��������ְ�����Ϊ�Լ���������ıȡ���ڹ�˾����ҵ���ᣬ��Ӫ����Ϊ���˾�Ӫ������ְ��˾ͬ���ҵ��

�������Ѵ�ʲôʱ����뷢����ʵ�ʾ�Ӫ������������֤ȯ����ʦ��������Ϊ���������˳�����2012��12��17�գ���2013��4��25�ղ������룬��ʼʵ�ʾ�Ӫ���������Ѵ�����ͨ�ܵ����¡���������Ա�ڼ䣬��δ������������ʵ�ʾ�Ӫ����

��������ʵ�ʿ�չ��Ӫ����������֮ʱ���������Ѵ����Ѳ�������ͨ�ܵ����ζ��¡���������Ա����ˣ��������Ѵ����漰Υ������˾������һ����ʮ�����涨���йض��¡���������Ա�ľ�ҵ��ֹ����

����˵������������֤ȯ����ʦ������������������������Ϊ��������ʽ��Ӫ�Ĺؼ�ʱ��ڵ㣬��֪���ڴ�˵���з��ɹ涨������߷���˾�����͡�����ֻ������֤ȯ�������ĵ�����綨�����ڷ�����û���������¶��˵��������������������Dz��ö�֪��

���������������Ѵ������ܴ��ڱ��߷��գ�����ķ����Ƿ����Ӱ�����Ŀǰ�ڷ�������ְ�Լ��ֹ��ȶ��Ե����⣬����Ҳ���ö�֪��

�ߡ�������

�����Ƽ��Գ�����ˮ�ܵ���©ά��Ϊ��ҵ���ۼ�������Ӧ����Ҫ����֬�̻��������������ϲ��Ƕ��һ���ļ��������������Լ��������ļ��ҵ��ȴ��˫�����ԣ����ӷ�����Ӫҵ��������������쳣��������ζ�ŷ����˵�Ӫҵ������ʵ�Դ������ʡ�

�����˿���Ϊ�˰�����Ӫҵ��ĵͶˣ����й����д��ڶദ������������������˾���ƽ�Ϊ���ŵش��ϿƼ����ۣ��������˵ij�ǿӯ��������ȴ�ֳɱ��ɵ��Ķ࣬�������ɱ仯�������ݣ����ܱ������Ʊ����ɿ��Կ��ܽϵ͡�

����ļͶ�з���Ŀ����ǣǿ����ҪļͶ��Ŀ��������ҵ��ͼ���ԣ�����ҵ���༰��λ�Ƿ�ȷ���Ƿ������ܷ����еĻ���ǰ�ᣬ����ʵ���˿��ܴ���Υ������˾������ع涨���Ƿ�����������ȷ�������еĵ���

�ͷ��������¾��ʲ�����6��Ԫ��ʵ����Ӫ�չ�ģ�Լ�ҵ��ʵ�ʶ��ԣ������˱����ϴ��ʵ�����ܹ��ڵ�������������֤ȯ�ھֵ�һ������֮�£������˴�ɨ�̴ѵ�С�к���������Ϊ����ŭ����������Ա�⣬����֤ȯ�ھִ˴�Ѻ�������г̹��룬���ܷ�ͨ���ռ����д���֤��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP