��ԭ���⣺Ӣ�ջ���������IPO����ҵ����������ָ��Ԥʾ��δ��ҵ�����ǣ�����ļͶ���������������������

�������⣬�ڶ�����ǰ�͵õ��˹��ҵ����ӣ����ѳ�Ϊ�ҹ��ִ���������Ҫ����ĺ������⣬���߲����϶Ի��������˼����֧�֡�

2014��4���ҹ�������ˡ������������������Ƕ�1989��汾ʱ��25�������ޣ�����Ϊ��ʷ�����ϡ��Ļ�������

2020�꣬�ҹ���ʽ����������2030��ǰʵ��̼��塢2060��ǰʵ��̼�к͵ġ�3060��Ŀ�ꡣ

���⣬��ʮ���塱ѭ�����÷�չ�滮�У���Ҫ�����������Լѭ�����÷�չ��ͻ�����⣬������Դ����������ʩ�ȷ���Ķ̰壬��ʵ���ѭ�����÷�չˮƽ��

��Ȼ����Щ�������ߵij�̨���Գ������������ҹ��ֽεĺ��ĵ�λ��ӹ���ɡ����Ž�Щ�껷�����ߵ����ã��ҹ�������ҵ�ڽ�Щ��Ҳȡ���˽�Ϊ�����ijɼ���

�����й�����������ҵЭ���Ԥ�⣬ȫ����������Ӫҵ�����ڡ�ʮ���塱�ڼ佫����10%���ҵĸ������٣�Ԥ����2025��ͻ��3����Ԫ��

����Ӣ�ջ��������ɷ�����˾�����¼�ơ�Ӣ�ջ����������ˡ�������һ����Ҫ��Ӫˮ��Ⱦ������Ĥ��ˮ��������ʵ��ˮ��Դ�����ú�ˮ��ȴ���ϸ�������з�������������ˮ������ѧƷ��ˮ����װ�ü���������ˮ������������Ļ�����ҵ��

���ҹ�����ǿ��������ʩ����Щ���Ӣ�ջ����ƺ�ȡ����һ���ijɼ�����2023���������������У�������1.75��Ԫ�������Ӳ��ܺͲ��������η��б���������֤ȯ����ƻ����л���ʦ��������

���ǣ�������ҵ��������ҵ��ɢ�ͼ������ݽϵ͵Ĺ������ԣ�Ҫ���ڻ�����ҵȡ�þ���һ�������ϵijɹ����������ס�

��ô��Ӣ�ջ����˴�����ļ���������ǹ�˾ȡ��һ���ɼ�֮���ˮ�����ɣ�������Ϊ��װ��Ӫҵ��ֻ��Ϊ��ʵ�ֹɶ��Ƹ���Ծ����

һ��������ҵ����·�߰ٻ���š������ѳɰ��Ȼ��������ڷ����˿��ٳɳ�

ˮ��Ⱦ�����ǻ����������Ҫ��ɲ��֣��������ҹ�����Ի��������ӣ�ˮ��Ⱦ������������Ҳȡ���˳���Ľ�����Ŀǰ��ˮ��Ⱦ���η������ֶ�����

���ռ���ԭ�����֣�ˮ��Ⱦ������ҵ�ļ����ɻ���Ϊ������������ѧ���������\�������ࡣ��������������ָˮ���������в�������ѧ��Ӧ�ļ�������õ��dz��������ˡ�Ĥ���롢���������Ŵ����ȣ���ѧ������ָ��ˮ����������Ӧ�û�ѧҩ����������ѧ��Ӧ�ļ�������õ��ǻ�ѧ��������ѧ������������ԭ�������к͵ȣ����\�����������������������ﻯѧԭ��Ϊ��������������Ĵ�л����ȥ��ˮ�����ʡ�

��ͬ��ˮ��Ⱦ���������Բ�ͬ��ȾԴ���������Ų�ͬ��Ч����һ��ˮ��Ⱦ��������ݲ�ͬ����ȾԴѡ���Ϊ�ʺϵļ������������ˮ��Ⱦ�����������Բ���һ�ֻ��߶��ּ����ֶδﵽͬ����Ŀ�ģ���������·ͨ��������������ͬһ�ּ����������е�ˮ��Ⱦ��������

��ˣ����ֻ����ijһ������������������Ϊ����Ȼ�п�����ҵ�ڷ�һ�����������Ѵ�չ��ͼ��

Ӣ�ջ������й����г������ˮ����װ�ü���������տͻ�������в�Ʒ��ơ�����ѡ�ͼ���ر��ƶ�������ϸ�Ӧ�̲ɹ��������ƻ�����������������˵���˷����˵IJ�Ʒ�߶ȶ��ƻ���������컯��Ϊ���ԡ�

����·�ߵĵİٻ���ţ�����������컯�ϴ춨�˷�����������ҵ��ɢ�Ļ������ԡ�

�����й�����ʾ�������˵ļ�������������ˮ��Ⱦ���������е�Ĥ���뼼������Ĥ��ˮ������ѧƷӦ��Ϊ��������ǰ������죬�����˺��ǡ�Ĥϵͳ���-Ĥϵͳ����-Ĥϵͳ��ά-Ĥϵͳ�����족���ڡ�

����֮����������Ҫ��ӪĤ���뼼����ز�Ʒ�ͷ�����������������δ�漰�������ִ���һ������·�߰ٻ���š�������컯�ϸߵ���ҵ���������һ�����߱����¿��²���ʵ��

����ͬ��˳IFinD�ṩ���ݣ���������ɱȹ�˾��Ӫ�չ�ģ���±���ʾ��

��λ����Ԫ

���ϱ��ɼ���������ѡ������ҿɱȹ�˾�У�2022���ƽ��Ӫ�ս�10.83��Ԫ��Ӫ�չ�ģ��ߵ���ˮԴҲ��18.05��Ԫ����ģ��Խ�С���������˵�Ӫ�չ�ģֻ�пɱȹ�˾��ֵ��24.55%����ˣ������Ƿ��������ڻ�����ҵ�������ڼ���ģ���г�����Ҫ�������еļ���·����������ڼ���ģ���г���ռ��һϯ֮�أ���Ȼ�������ء�

������ԭ�����⣬������ҵ�������Խ�ǿ������ȫ�����Ƶ�����Ҳ����ҵ��ɢ��һ����ҪӰ�����ء�

��ǰհ����ѧ��ͳ�ƣ���ֹ2020�꣬�ҹ�����ˮ��Ⱦ�����������ҵ4,355�ң������ڶࡣ��ȫ������32��ʡ������������ֱϽ�к������������㣬ƽ��ÿ��ʡ����������136.09��ˮ��Ⱦ�����������ҵ���ɼ�ˮ��Ⱦ������ҵ�ľ������ҳ̶��ѽ�����Ȼ��Ρ�

����ԭ��������������㡣

���ȣ��ڻ�����Ŀ�IJ��ֻ��ڣ�������Ҫ������������ӪȨ���һ�����ҵ�ںܴ�̶��϶����������ߵķ��ֺ��ƶ�������ˮ��Ⱦ���ε���ĿҲ����ˡ����һ���������˵IJ���ҵ����Ҫ˳����ɣ�����Ҫ�����˻�����ͻ�����Ŀ���ڵؾ���һ������Դ��

��ˣ�����Դ�����Ͽ����������˽���һ���µĵ���֮ʱ�������뵱����ҵ����ȫ�澺����

��Σ�������Ŀ�����е��������ڽϳ�����Զ��ԣ��佨���ڽ϶̡���ͬһ�������Ѿ�����ͬ���͵���Ŀ���൱��һ��ʱ���������½���Ŀ�����Ҫ�����˱�������ͣ��ؿ����ͻ��Լ�����Դ�������˱�����ǰ���ͻ����а��������ɽ��ˮ��������˾һֱ�ڰ������ͻ����ڵس���Ƶ���䶯�����䱨����Ӫ��Ҳ���������˵�������˵�ҵ�������������еĿͻ�����Դʵ�ָ���һ��¥��

��ˣ��ۺ϶������أ�һ��Ļ�����ҵ���ڿ���������Դʵ��ҵ���ϵ�ͻ�ƣ����൱���ѵġ�

�����й�����¶�������˱����������ڻ����ͻ���������Ӫ��ռ�ȷֱ�Ϊ77.96%��81.87%��78.14%���������ڳ������������������Ӫ������������

�ݴ�Ҳ���Կ���������Ŀǰ������Ҳ�Ƚ����ԣ�������������·�ߵĵ�һ�ԣ�����������Ӧ��ɢ������߶Ȳ��컯���г����������Լ��ļ������ݣ��Ӷ��ڸ߶ȷ�ɢ���г���ֻ�ܹ��������ͻ�ơ�����������ҵ������������֧�ֺ�������Դ�����ԣ���ȫ����Χ�ڸ������еľ���Ƚ����ѣ�������Ҫʵ��ҵ���ķ�Ծ�����»��ôӶ�����֡�

��������Ϊ���ڹ�ģ�г���һ���ӣ�������ƾһ��Ĥ���뼼��·����ͨ�Դ������ˮ������Ӧ�ó������Ǻ��������ġ���ר��Ĥ����ˮ�������������Ƿ����������ľ����²����ѵ�ѡ��

�����з�Ͷ��ϵ͡�ר���������ز��㣬���Թ�����������

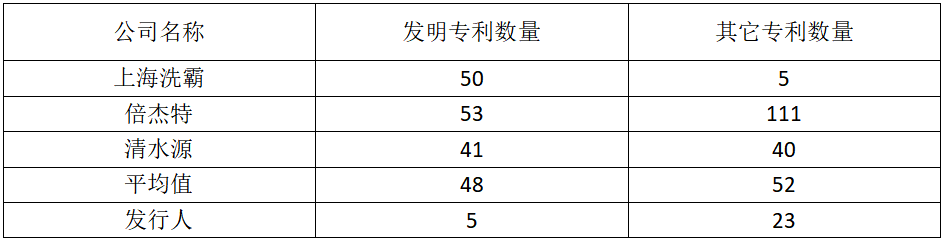

���������й����г���������ҵϵ�����ܼ�����ҵ�����漰����ר�����������ѽ���ģ�£��������ݺܸߡ�

�ݴ����������ļ���Ӧ���������ҵ����Ҫ�ż�������ʵ���ܲ�����ˡ�

�����й�����¶�������˱�����ڵ��з�Ͷ����Խ�Ϊƽ������Ȼ�з������Ը��ڿɱȹ�˾��ֵ������Ͷ���з�����3,134.32��ԪȴԶ���ڿɱȹ�˾Ͷ���ֵ8,238.11��Ԫ��

��λ����Ԫ

���ϱ��ɼ��������˱������з�Ͷ���ܶ�Զ���ڿɱȹ�˾��ֵ��ƽ�����൱�ڿɱȹ�˾��ֵ��38.31%�����ԣ�Ҳ�������Ƿ����˲���������·��ͬʱ̽����ֻ���з�������֧�Ų����Ѷ�Ϊ֮��

������й����ڳ��ڵĵ��з�Ͷ���£���һ���̶��ϴ��������˵ļ���ˮƽ��ר��������ȻҲ������ͬ�п��⡣��������ɱȹ�˾ר���������±���ʾ��

�����

������Դ���й����ͬ��˳IFinD��

���ϱ��ɼ����뷢���˵��з�Ͷ���Ӧ���ǣ������䷢��ר����������ר��������Զ���ڿɱȹ�˾��ֵ������ר���������������ɱȹ�˾��ֵ����ͷ��

һ�ָ���һ���ջ������ڼ�������ȫ�����ɱȹ�˾������£��ܴﵽ�ɱȹ�˾��ֵ25%��Ӫ�չ�ģ���Ѿ������ܿɹ�

���й�����¶�������˱������з�������ְ��н��ֱ�Ϊ526.97��Ԫ��741.49��Ԫ��581.99��Ԫ����2021����з�н��֧���ϸ����⣬2022����з���Աн��Զ����2021��ȣ������������ӳ�˷�����2022���ҵ��Ԥ�ڲ����룬�����з�֧�����������ҵ��Ŀ��ܡ��Ͼ���2022��Ӫ������35.50%������£�Ա������������1.13%��Ҳ�Ƿ����˶�δ���г�Ԥ�ڲ������һ����ӳ��

2022��ȣ�������Ա����ѧ���ṹ�У���������������Ϊ57�ˣ���ͬ�����з���Ա����Ϊ79�ˣ�Ҳ���Ƿ����˵��з���Ա������27.85%�ڱ��������¡�

�Դ˼��㷢����2022����з���Աƽ��н��Ϊ7.37��Ԫ�����ݺ����ձ�2023��5��22�ձ�����������˽Ӫ��λ��ҵ��Ա2022�����ƽ������Ϊ8.58��Ԫ���������з���Ա������ˮƽ��������ͬ�������ڵغ����е���ƽ���ʡ�

һ���������ݺܸߵ���ҵ���з���Ա���н�30%��ѧ���ڱ��������£��˾����ʲ���������ƽ���ʣ����˲��ò����ɷ����˵��з���Աרҵ�����Ƿ��ܹ�ʤ�Σ�����˵�������Լ��ڿ����ǣ���������ҵ�����㲻��һ���������ݺܸߵ���ҵ��

��������ָ��Ԥʾ������δ��ҵ�����ǣ��������ܻ���������

�����˱�����Ӫ�ո���������13.72%��ҵ�������й��оأ���ҵ�������ı������ָ��ȴ��ʾ��δ��ҵ������Ԥ�ڲ������롭��

1.�����ڿ����Ʒ�������

���й�����¶�������˱����ڴ���ṹ���±���ʾ��

��λ����Ԫ

�������ڣ������˵�Ӫҵ�����������±���ʾ��

�������ű��ɼ���������2021��ĩ�����Ʒ����119%����2021��Ӫҵ����ͬ��ȴ�½���4.21%��2022��Ŀ����Ʒ�����ͬ�ȳ������½�����ռ����ı���ȴ���������67.85%�����⣬2022�귢���˿ɱȹ�˾�Ŀ����Ʒռ������ؽ�23.35%��Զ���ڷ����˵�ˮƽ��

һ����ҵ�Ĵ����������Ҫ��֤��Ʒ�����㣬Ҳ���˱���������������ռ�ù����ʽ𡣴���Ʒ�����������Կ��ǣ������ԭ���ϡ���ת���ϵ���ĿҲ����δ������Ԥ������Ӧ��

������2021����Ӫҵ���������½�������¡������Ʒ�����ֱ������Լ�2022������Ʒռ�ȵĴ������������������������ʧ���¿����࣬����Ŀ�������������ҵ���鲢�����룬���·��������۶˳������⡣������������������Ҳ������ӳ����

2.��ͬ��ծ�������

��ͬ��ծ����Ҫ��ָ��ҵ���ջ�Ӧ�տͻ��Լ۶�Ӧ��ͻ�ת����Ʒ����������ҵ��ת�ó�ŵ����Ʒ֮ǰ����ȡ�Ŀ������ҵ�����Ҳ�涨����ҵ��ͻ�Ԥ��������Ʒ����ģ�Ӧ�����Ƚ��ÿ���ȷ��Ϊ��ծ���������������Լ����ʱ��תΪ���롣

��ˣ���ͬ��ծ��һ���̶��ϴ����ſͻ����ֶ����������

���й�����¶�������˱����ں�ͬ��ծ���±���ʾ��

��λ����Ԫ

���ϱ��ɼ��������˵ĺ�ͬ��ծ2021��ĩ��������������2022��ĩ����½�71.67%�����2020��ĩҲ�½�64.90%��

���ԣ������˺�ͬ��ծ�ļ����½��������ŷ���������ִ�е����ֶ�������½�����һ��˵�������˶�����ҵ���»��Ѳ��ɱ��⡣���ͬʱ�������˵ĺ�ͬ��Լ�ɱ���2022��ĩ�����½���78.99%������˵��������δ��ҵ�������ֹۡ�

3.Ӧ���˿���������½�

���й�����¶�������˱������������Ӧ���˿�ռӦ���˿��ܶ�ıȷֱ�Ϊ13.51%��8.07%��15.17%������706.41��Ԫ������995.08��Ԫ����������Ӧ���˿��������ԡ�

���ͬʱ�������˵����ֱ����ݱ���ҲԽ��Խ������ֱȴ�2020��ȵ�86.04%�½���2022���72.77%�������տ����������ѡ�

����֮�⣬������2021���ں�ؿ���������2020���Ҳ�½���6.17���ٷֵ㣨2022�����������ں�ؿ����ݣ�δ���Աȣ���

��������Ӧ���˿�������������������ֱȵ������½����ں�ؿ�������½�����һ���Ƿ�����Ӧ���˿��������»������ס���Ӧ���˿��������»������˿������ڷ�����������Ʒ��������Ӳ��ԭ���µ����⣬������ܵ�ԭ���������οͻ���Ӫ�������룬ҵ���»����µģ�����������ԭ���µ�����������Է�����δ��ҵ����Ӱ�춼�Dz��ɱ���ġ�

���������������˱����ڿ����Ʒռ�ȴ�����ӡ���ͬ��ծ�ͺ�ͬ�ʲ�������½���Ӧ���˿����������»����Ӹ������������δ��ҵ�����˵�����������δ���������Ԥ�ϡ�ʵ���ϣ��ڷ����˵���ѯ�ظ�����¶��2023���ϰ����2022��ͬ��ҵ��������1%�������»����ԡ�

4���������ܻ���������

��ʹ��Խ�Ϊ���۵�ҵ������Ԥ�ڣ������˱�����Ȼ����˴��ֱʵ�ļͶ��Ŀ��

��ֹ2022��ĩ�����������ʲ�Ϊ2.73��Ԫ���̶��ʲ������ֵΪ0.16��Ԫ������γɶԱȵ��ǣ������˱�������ļ����1.55��Ԫ�������½��ۺϲ�ҵ���ؽ�����Ŀ������ĿԤ��Ͷ���ܶ�Ϊ2.26��Ԫ��

�ɼ����������ۺϲ�ҵ���ؽ�����ĿͶ�ʶ�ﵽ�����˵�ǰ���ʲ�82.78%������Ŀ���豸���úͰ�װͶ��0.15��Ԫ��Ϊ�����˵�ǰ�̶��ʲ���ֵ�������˵�ǰ�̶��ʲ������ݼ��������93.75%����ˣ��Ӵ���Ŀ��Ͷ���뷢���˵�ǰ���ʲ��Աȡ��Լ�����ĿԤ��Ͷ���豸�ʲ��뵱ǰ�̶��ʲ�֮��ĶԱȷ���������Ŀ������������һ�������ˡ�

���ڷ�����ˮ����װ���������Ʒ�߶ȶ��ƻ�������ͳ�Ʋ�������������Է�����δ��¶����ĿͶ�������������������������������ĿͶ�ʲ���ʱԤ�Ʊ���ĿͶ���������ʵ��Ӫҵ����3.14��Ԫ����˰������������ܶ�0.43��Ԫ����ĿͶ�ʲ����ڲ�������10.57%��Ͷ�ʻ�����9.81�ꡣ

��ȻͶ�ʲ��㿴���������ջ��ԣ����Ƿ�����Ͷ�ʲ���Ԥ�Ƶı���Ŀ���ӵ���Ӫ���൱�ڷ�����2022���Ӫ�յ�1.13����Ԥ�Ƶ������ܶ��൱��2022��������ܶ��1.13����

��������ã�����Ҫ���ʵ����������Ӫ�շ��������Ƿ����˽�Ҫ���ٵ�������⡣��������ˣ���Ͷ�ʻ�����9.81�꣬������������ҵ��Ŀ��Ͷ�ʻ�������һ����3-7��֮���ˮƽҲ�Եø���롣��ˣ������������ʱ��ļ�������Ƿ��ʵ���ֵ�ù�ע��

�ġ�����

�����˴���һ������·�߰ٻ���š��г����жȺܵ͡������ѽ�����Ȼ�����ҵ���з�Ͷ����Բ��㡢����ר�������������ѷ������似��·�ߵ�һ��������������컯���ص���ҵ�ڰε�ͷ�

���⣬��������ָ������ʾ������ǰ�����ǡ�δ��ҵ�������Ͼ�����ʱ���ֱʵ�ļͶ��Ŀ������������һ�������ˣ�δ�����������������һ��������⡣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP