��ԭ���⣺��������������������δ���ͷ��ƻ����� ������Ŀ�����ݡ����ϳ���Ʊ����

����֤�С��Ϸ��ʱ�����-�Ʊ���� ��/���� ����/���

2023�꼴������β�����������¹��������۹��г����¾�����ҵ��������������ǿ��ϡȱ��������ӡ����������ڼƣ�����12��12�գ���������61����ҵ�������У���ļ�ʶ400�ڸ�Ԫ����Ϊ���м������������۹����й�˾��һԱ����Ϊ����ԴӦ�÷��������ӵ�������̵�����������Դ�ɷ�����˾�����¼�ơ��������������ƻ���2023��12��18�չ������С�

����ʱ��г�����������������Ӫ�չ�ģ�ڽ����걩�ǣ�������2023���ϰ�����δŤ��Ϊӯ�����⣬�����������й����IJ���������δ���ͣ����ƻ����Ž�һ�����ܡ����������ڣ�������������ݡ����ϳ���Ʊ�������ͬʱ����������ۼ�Ϊ������������17��Ԫ���롣

һ��Ӫ�չ�ģ�����������������¼�þ�����

2017��10��25�գ�������������ɽ�ع�����˾�����¼�ơ���ɽ���š����������ɶ�����Ϊ����˾��

��Ϊ��������ӵ��������֮һ������������Ҫ���¶����ʹ�������ӵ�ز�Ʒ��������о�����ģ�鼰��ذ����������ڴ��ܱ��ĵ�ز��䡢��شؼ����ܼ�װ�䣩���з������������ۡ�

�����ʵ�ʿ�������Ϊ2023��11��22�յ��й��飨���¼�ơ��й��顱��������������Ҫ��ͻ���������Ӷ�����ز�Ʒ�����ܵ�ز�Ʒ��

���У�������ز�Ʒ�������ڸ�����ó������ó������ֳ�����������﮵�ز�Ʒ����Ԫ﮵�ز�Ʒ�����ܵ�ز�Ʒ�㷺�����ڸ��ּ�ͥ������ҵ���ܳ�����������﮵�ز�Ʒ��

���⣬��������������ҵ����Ҫ���������������ۡ����������ۼ��з�����

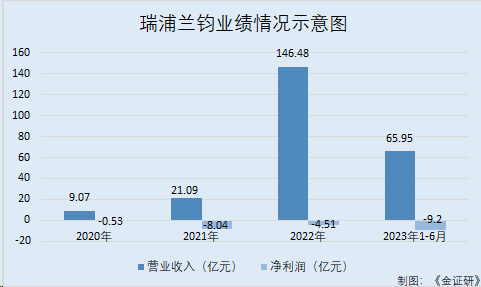

���й��飬2020-2022�꼰2023��1-6�£�����������Ӫҵ����ֱ�Ϊ9.07��Ԫ��21.09��Ԫ��146.48��Ԫ��65.95��Ԫ��2021-2022��ֱ�ͬ������132.54%��594.49%��

�Դˣ���������ҵ��������Ҫ�����й���ȫ��綯����������ϵͳ��ҵ�Ŀ��ٷ�չ���䲻��Ŭ������ͻ�Ⱥ����˾���ܿ������ţ���˾�������������ܵ�ز�Ʒ�ļ۸�

�ɼ�������������Ӫ�չ�ģ����Ѹ�ٱ�������������ë�������渺����2022���ˮƽҲδ��2022�ꡣ

���й��飬2020-2022�꼰2023��1-6�£�����������ë���ʷֱ�Ϊ12.2%��-15.4%��7.4%��4.1%��

���⣬Ӫ�ձ��ǵ���һ�棬����������������δ��ʵ��ӯ����

���й��飬2020-2022�꼰2023��1-6�£����������ľ�����ֱ�Ϊ-0.53��Ԫ��-8.04��Ԫ��-4.51��Ԫ��-9.2��Ԫ��

�Դˣ�����������ʾ��2022��¼�þ������Ҫ������������2022���ϰ���Ĵ��ܵ�ز�Ʒ�������ۣ�������2022���°��궯����ز�Ʒ�����ܵ�ز�Ʒ���۵IJ���ë�����Լ����������������־�Ӫ��֧���¡���2023��1-6��¼�þ������Ҫ���ڵ綯������ҵ��2023������ݷŻ���

����������������������������Ӫ���Ϸ�չѸ�ٵ���һ����δʵ��ӯ������ë���ʻ���ά�����൱ˮƽ��״̬��

�������й�������������δ���ͣ����ƻ����Ų�����������������

�����������

���й��飬����������ȡ������ؼ����ܵ��˫�۽����ԡ�

���ղ�Ʒ���������ϸ��2020-2022�꼰2023��1-6�£���������������ز�Ʒ����ֱ�Ϊ6.73��Ԫ��9.82��Ԫ��46.43��Ԫ��12.48��Ԫ���ֱ�ռ��Ӫ�յ�74.2%��46.5%��31.7%��18.9%��

ͬ�ڣ������������ܵ�ز�Ʒ����ֱ�Ϊ1.82��Ԫ��8.59��Ԫ��84.01��Ԫ��43.21��Ԫ���ֱ�ռӪ�յ�20.1%��40.7%��57.4%��65.5%��

���������ݿɼ�����������������ز�Ʒ��ռӪ�ձ����ڲ����½��������ܵ�ز�Ʒ��ռӪ�ձ��ز���������

�Դˣ������������й����ʾ��2020�꣬���������������IJ��ܷ�����綯���������̣����ջ��ᣬ����õȿͻ��ij������������Զ�����ز�Ʒ�����빱�ϴ��ܵ�ز�Ʒ���ࡣ

2021�꣬��������ս���Ե������˶Դ���ϵͳ�����̿ͻ������ۡ�

2022�꣬���ܵ�ز�Ʒ�����۳���������ز�Ʒ�����ۡ���Ҫ�������һ��������ܣ������������IJ��ܷ��������������Ĵ��ܵ�ز�Ʒ���������䴢�ܵ�ز�Ʒ������ʢ��������������������������ü����ù�ҵӦ�õĴ��ܵ�ص�ǿ������

����֮�⣬�й�����ʾ�����������ƻ���Ϊ�䶯�������ܵ�ز�Ʒ�����ĸ��������������мƻ������������������IJ��ܡ�

�˷����У�����������ļ��������

�й�����ʾ�����������⽫ļ���ʽ�������������ܣ���Ϊ������������Ҫ��չս��֮һ������2023��6��30�գ������������������ܴﵽ35.2GWh��

���й�����ʾ�����������ƻ���2023���ǰ���Ӳ�����69GWh��

������ԣ�һ���������й��������������ƻ���2025���ǰ������ƹ����IJ�����77GWh����ƻ���2025���ǰ�������ݹ����IJ�����50GWh��

�����½����������������ƻ��ڷ�ɽ�����ݼ����콨���������������ƻ����ֱܷ�Ϊ32GWh��20GWh��30GWh���ƻ���2023���°�������������������Ľ��貢��ʼ��ҵ��������2024���ϰ��꿪ʼ��ɽ��������һ�ڵĽ��貢��ʼ��ҵ���������ƻ���2025�����ǰ��ɷ�ɽ�����������ڼ��������������Ľ��貢��ʼ��ҵ������

���������������������й����IJ�����������δ���͡�

���й��飬����2023��6��30�գ����ݹ�����Ͷ��5�������ߣ�ʱ��ֱ�Ϊ2019��1�¡�2020��7�¡�2022��1�¡�2022��7�¡�2022��9�¡�

2020-2022�꼰2023��1-6�£����ݹ����ܵ�ʵ�ʲ��������ʷֱ�Ϊ50.3%��86.4%��78.2%��50%��

���⣬���ƹ�����Ͷ��4�������ߣ�ʱ��ֱ�Ϊ2022��5�¡�2022��8�¡�2022��11�¡�2022��12�¡�

2022�꼰2023��1-6�£����ƹ����ܵ�ʵ�ʲ��������ʷֱ�Ϊ54.5%��47.6%��

���ǣ�����2023��6��30�գ��������������ݹ��������ƹ������������������������½���

�Դˣ�����������ʾ������2023��6��30�գ����ݹ��������ƹ��������������������½�����Ҫ�������������ļ��٣������Ƕ�����ز�Ʒ��

����֮���ڲ���������δ���͵������£����������ƻ�������������һ�����ܣ�δ���ܷ�������

������ҵ�г����������������ܣ����������г��ݶ��½�

���б������������������ż��ҵ��г�������

���й��飬���ڵĶ�������г��߶ȼ��У�2022�꣬��������������ռ���ڶ��������װ����Լ85.3%��

��һ���棬��������ܵ��������ռȫ���ܵ����װ����Լ61.3%��

��װ�����ƣ����������ڹ��ڶ�����ز�Ʒ���г��ݶ��2022���1.7%�½���2023��1-6��1.2%������ȫ���ܵ��װ�������ԣ�����������ȫ������ӵ���������е��г��ݶ��8.8%�½���5.7%��

������ԴӦ�÷��������ӵ��װ�������ԣ�2022�꼰2023���ϰ��꣬��������ȫ������Ϊ��10λ���ڹ�����������������6λ��

���й��飬����������ʾ������ӵ����ҵ�ľ��������Ӿ磬ԭ������Ҫ�������ڹ�ȥ������൱������������ܡ����Ų��ܼ���ع�Ӧ�����ӣ���Ҫ��������2023��IJ��������ʽ�2022���½���

���ŵ綯�����������г��ķ�չ����������Ԥ������ӵ�ز����������ӣ��������ٶȽϽ���Ż���

�ġ�����һ������δ����Ͷ�����ģ����н�����Ŀ�����ݡ����ϳ���Ʊ��

�������ڣ��������������ڲ��Ϲ����

���ݡ����蹤������������������2019����������ʮ���������赥λ�յ����蹤�̿��������Ӧ����֯��ơ�ʩ�������̼������йص�λ���п������ա����蹤�̿�������Ӧ���߱�������������һ����ɽ��蹤����ƺͺ�ͬԼ���ĸ������ݣ��������������ļ���������ʩ���������ϣ��������й���ʹ�õ���Ҫ�������ϡ�������������豸�Ľ������鱨�棻���ģ��п��졢��ơ�ʩ�������̼����ȵ�λ�ֱ�ǩ��������ϸ��ļ������壩��ʩ����λǩ��Ĺ��̱����顣���蹤�̾����պϸ�ģ����ɽ���ʹ�á�

���й�����ʾ����������δ���ڼ��ƹ�����Ŀ��һ�ڹ��̣����¼�ơ�����һ�ڡ������ա����蹤������������������2022��6��Ͷ��ǰ��ɿ������ճ���

������ԣ��Ϳ������ճ����ݡ����蹤������������������������Ŀ����ɿ������ճ�����δ��ɿ������ճ����Ͷ����Ӫ����Ŀ���й����ܲ��Ż��Ҫ�����IJ��ɴ����йؽ�����Ŀ��ͬ�ۿ�2%��4%�ķ��

�Դˣ���������δ��Ϊ����һ����ɿ������ճ�������������ٵ�DZ����ߴ���Ϊ3,100��Ԫ��

�ڼ���һ���У���������¼�ڼ䣬�����������вֿ⡢���ޡ������������������Ϊ1,396.39ƽ������ҵ�Ľ���������δȡ�á��������ʵ�ʿ�������2023��11��22�գ����������ѽ�����������

����ʷ�ϣ����Ϲ�����ֹһ����

���й��飬��������δ�������з�Ϊ��ҪĿ�ġ��ƻ������2GWh�ļ���������Ŀ�����¼�ơ�����2GWh��Ŀ������2023��5�¶���ǰ���ջ�������������������ع涨ȡ�û���Ӱ���������ġ�

�ͻ���Ӱ���������Ķ��ԣ����ݻ�����������������Ŀӵ����Υ����ع涨��δ�������ύ����Ӱ�����۱���浥������������չ��Ŀ���̵ģ��й����ܲ��ſ�������Ŀӵ����ͣ����������Υ���������������Ŀӵ���˴��Խ�����ĿͶ���ܶ�1%����5%���µķ��������ظ���ԭ��״̬��

�������ʵ�ʿ�������2023��11��22�գ�����������ȫ������йز��Ϲ����

�塢���������ǿͻ����ǹ�Ӧ�̣��ۼ�Ϊ������������17��Ԫ����

ֵ�ù�ע���ǣ���������Ӫ�ձ�������һ�棬��ɶ������ݡ��ͻ���

���й��飬���ʵ�ʿ�������2023��11��22�գ�����Ƽ���������˾�����¼�ơ�����Ƽ�������ȫ���ѷ��йɷ���ӵ����������62.6%Ȩ�档���У���ɽ����ӵ������Ƽ�51%��Ȩ��

�ɴ���������ɽ����ͨ������Ƽ���ӳ������������Ĺɷݣ����У�����Ϊ��ɽ���ŵĴ�ʼ�ˣ�ӵ�����տعɹɶ������ݡ�����ɽ���š�����Ƽ���ϵ���������Ĺ�������

����ɽ���š������������������Ӧ�̺����ͻ�֮һ��

���У��й����ᵽ����ɽ��������������ԭ���ϵĹ�Ӧ�̣�������������ɽ���ŵ�һ�Ҹ�����˾����Ƽ�ǩ����Э�飬��֤ԭ���Ϲ�Ӧ�����ȶ��Ϳ�Ԥ�⣨﮻������Ԫǰ���塢��Ĥ��ʯī����

�������ڣ�2021�꣬��ɽ����ϵ���������ĵ�һ��Ӧ�̣�������ݲ�δ�������Ӧ��֮�С�

2021�꣬��ɽ���������������IJɹ���Ϊ2.12��Ԫ��ռ�ɹ��ܶ�İٷֱ�Ϊ8.4%��

��Σ���ɽ�����������������Ŀͻ���

���й��飬2020-2022�꼰2023��1-6�£�������������ɽ���ż�����ϵ�˳��۵ĵ�ز�Ʒ�Ĺ��������ֱ�ԼΪ130��Ԫ��1,530��Ԫ��86,000��Ԫ��83,270��Ԫ��

�����㣬2020-2022�꼰2023��1-6�£�������������ɽ���ż�����ϵ�˵Ľ���ϼ�ԼΪ17.09��Ԫ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP