(原标题:海昇药业:信披矛盾背后上演“精准”控制超产率 多次超标排放内控或存缺失)

《金证研》南方资本中心 正则/作者 西洲 映蔚/风控

回顾历史,2017年,衢州城市污水处理厂反映,高新园区生活污水泵站内水质氨氮偏高,经排查发现,浙江海昇药业股份有限公司(以下简称“海昇药业”)的生活污水排口氨氮指标不符合相应排放标准要求,超标原因系海昇药业办公楼区域、食堂化粪池及厂区厕所化粪池建厂后从未清理过,降低了化粪池的处理能力。

而“环保”问题仍在继续,2020-2022年及2023年1-6月,海昇药业被检测出上百次污染物排放超标,而海昇药业对此“避而不谈”。此外,关于超产产品的产量数据信披,招股书与环评报告现“两个版本”,信披矛盾背后,海昇药业超产率或超过30%,且银行承兑汇票的会计处理方式存在疑问。

一、超产产品产量数据与环评文件矛盾,上演“精准”控制超产率异象

若产品超产率达到30%则构成建设项目重大变动,根据法规需要重新对环评文件进行报批。

《金证研》南方资本中心研究发现,海昇药业的超批复产量生产、超范围生产情况,受到了监管层的关注,对此海昇药业称,其中部分产品已完成整改,部分产品超产率并未达到30%因此无需重新报批环评。然而,海昇药业问询回复披露的产量数据与环评文件矛盾。

1.1 披露主要产品布比卡因超产率为28.67%,或“精准”控制在30%以下

先来关注海昇药业主要产品的超产情况。

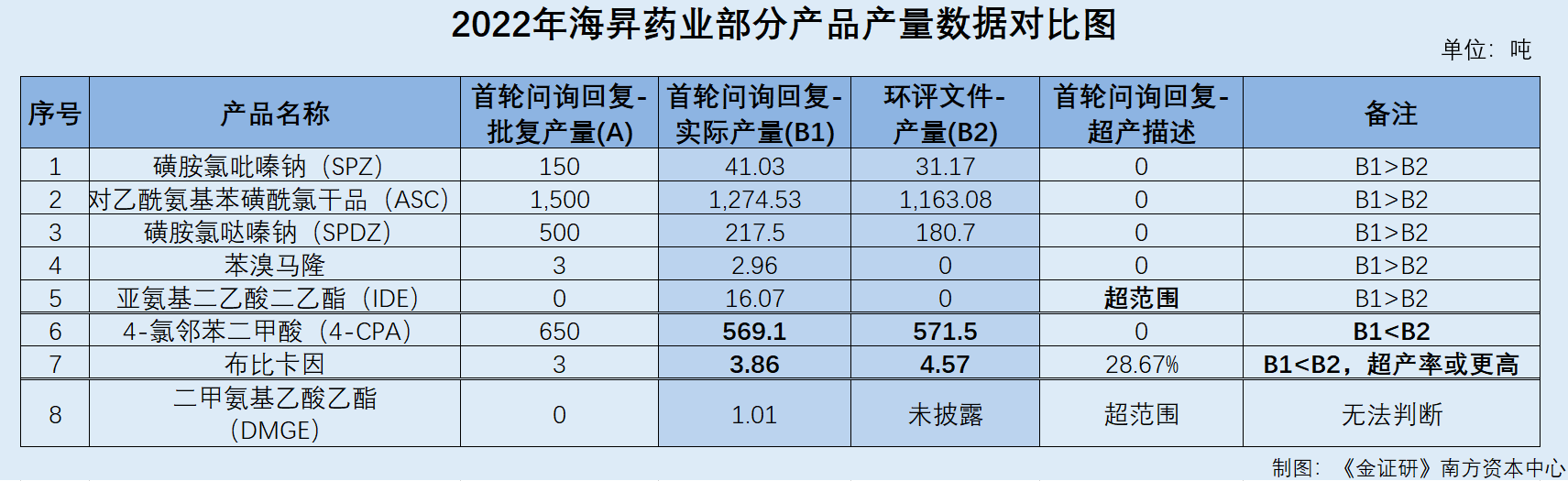

据签署日为2023年10月23日的《关于浙江海昇药业股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件审核问询函的回复》(以下简称“首轮问询回复”),北交所关注到海昇药业存在超环评批复产量生产对乙酰氨基苯磺酰氯(ASC)、苯溴马隆、布比卡因、4-氯邻苯二甲酸(4-CPA)、磺胺氯达嗪钠(SPDZ)的情况,以及超环评批复范围生产磺胺氯吡嗪钠(SPZ)、亚氨基二乙酸二乙酯(IDE)、DMGE的情况。

对此,北交所要求海昇药业结合实际产能,说明超批复产量生产、超批复范围生产的原因和项目、整改完成情况。

面对上述情形,海昇药业详细披露了2020-2022年内8种产品超批复产量生产、超批复范围生产的情况。

具体来看,2020-2022年,海昇药业的4-CPA产品的批复产量分别为200吨、650吨、650吨,实际产量分别为678.96吨、608.32吨、569.1吨,超产率分别为239.48%、0、0。

2020-2022年,SPZ产品的批复产量分别为0吨、75吨、150吨,实际产量分别为25.8吨、50.87吨、41.03吨,超产率分别为“超范围”、0、0。

2020-2022年,亚氨基二乙酸二乙酯(IDE)产品的批复产量分别为0吨、0吨、0吨,实际产量分别为3.27吨、13.69吨、16.07吨。

2020-2022年,二甲氨基乙酸乙酯(DMGE)的批复产量分别为0吨、0吨、0吨,实际产量分别为6.23吨、0吨、1.01吨,超产率分别为“超范围”、0、“超范围”。

2020-2022年,ASC产品的批复产量分别为1,500吨、1,500吨、1,500吨,实际产量分别为1,504.25吨、1,472.08吨、1,274.53吨,超产率分别为0.28%、0、0。

2020-2022年,SPDZ产品的批复产量分别为500吨、500吨、500吨,实际产量分别为402.81吨、562.33吨、217.5吨。

2020-2022年,苯溴马隆产品的批复产量分别为3吨、3吨、3吨,实际产量分别为3.15吨、3.89吨、2.96吨,超产率分别为5%、29.67%、0。

2020-2022年,布比卡因产品的批复产量分别为3吨、3吨、3吨,实际产量分别为0吨、3.18吨、3.86吨,超产率分别为0、6%、28.67%。

2023年1-6月,海昇药业自称不存在超批复产量生产、超批复范围生产的情况。

可见,海昇药业的苯溴马隆产品、布比卡因产品,超产率均接近30%。

结合出具日2023年6月30日的《浙江天册律师事务所关于浙江海昇药业股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市的补充法律意见书(一)》,海昇药业表示,其报告期即2020-2022年内存在的超批复产量生产、超批复范围生产情况,已完成整改。

需要注意的是,根据海昇药业的注释,以上产品的实际产量中,包含相应中间产品的折算量。

也就是说,针对海昇药业多个主要产品的超产情况,海昇药业自称已整改,且披露的实际产量中包含中间产品的折算量。

“蹊跷”的是,海昇药业在首轮问询回复中披露的2022年上述产品产量数据,与募投项目环评文件中的数据矛盾。

1.2 问询回复与环评文件数据“打架”,按照环评披露值测算布比卡因超产率或达52.33%

先来看其中5种产品的产量。

据海昇药业签署日为2023年10月23日的招股说明书(以下简称“招股书”),此番上市,海昇药业拟募资1.9亿元用于年产500吨磺胺嘧啶(钠)(SD(Na))、500吨盐酸多西环素项目(以下简称“500吨磺胺嘧啶项目”),项目投资额为1.9亿元,项目代码为2110-330851-04-02-310280。该项目的投资额也是1.9亿元。

据浙江天睿环境科技有限公司(以下简称“天睿环境”)官网,2023年2月1日,天睿环境公示了海昇药业年产500吨磺胺嘧啶(钠)(SD(Na))、500吨盐酸多西环素项目(以下简称“年产1,000吨项目”)的环境影响报告书(以下简称“环评文件”),编制日期为2023年2月。

环评文件显示,2022年,海昇药业全厂生产了磺胺氯吡嗪钠(SPZ)31.17吨,生产了对乙酰氨基苯磺酰氯干品(ASC)1,163.08吨,生产了磺胺氯哒嗪钠(SPDZ)180.7吨,生产了苯溴马隆0吨,生产了亚氨基二乙酸二乙酯(IDE)0吨。

而前文提到,海昇药业在首轮问询中披露,2022年,海昇药业全厂生产了磺胺氯吡嗪钠(SPZ)41.03吨,生产了对乙酰氨基苯磺酰氯干品(ASC)1,274.53吨,生产了磺胺氯哒嗪钠(SPDZ)217.5吨,生产了苯溴马隆2.96吨,生产了亚氨基二乙酸二乙酯(IDE)16.07吨。

显然,海昇药业在首轮问询回复中所披露的上述5种产品的产量数据,均高于环评文件所示的产量数据。但因为海昇药业在首轮问询回复中披露的数值,包含了相应中间产品的折算产量。在不同口径下,产量数据存在差异具备一定的合理性。

然而,另外两种产品则是另一番情形。

据环评文件,2022年,海昇药业全厂生产了4-氯邻苯二甲酸(4-CPA)571.5吨,生产了布比卡因4.57吨。

而前文提到,首轮问询回复显示,2022年海昇药业生产了4-氯邻苯二甲酸(4-CPA)569.1吨,生产了布比卡因3.86吨。

也就是说,海昇药业在问询回复中披露的以上2种产品的产量,均小于环评文件所示数据。并且,即使包含了中间产品的折算产量,该情形或难解释两处数据的矛盾。

需要指出的是,若以海昇药业环评文件的产量披露值计算,2022年,海昇药业超批复产量生产了布比卡因,超产率或为52.33%,远高于首轮问询回复中的28.67%。

值得一提的是,除了以上7种产品,环评文件中并无二甲氨基乙酸乙酯(DMGE)产品的产量数据,令人费解。

需要说明的是,超产率30%或为“红线”,达到建设项目重大变动的标准。

1.3 产品超产率达到30%即构成建设项目重大变动,应当重新报批环评文件

据生态环境部办公厅关于印发《污染影响类建设项目重大变动清单(试行)》的通知,该通知适用于污染影响类建设项目环境影响评价管理。性质为建设项目开发、使用功能发生变化的。规模为生产、处置或储存能力增大30%及以上的。

据《环境影响评价法》,建设项目发生重大变动,建设单位应当重新报批建设项目的环境影响评价文件的情形。

由此可见,海昇药业主要产品布比卡因按照环评披露值测算的超产率或超过50%,或已构成污染影响类建设项目重大变动的范畴,不仅存在环保合规性风险,或还触及到相应环评文件未重新报批的问题。

1.4 被问询超批复产量生产的原因及整改情况,称未达到30%无需重新报批

需要说明的是,首轮问询回复中,监管层要求海昇药业说明超批复产量生产、超批复范围生产的原因和项目、整改完成情况,对此海昇药业称苯溴马隆、布比卡因超产率未达到30%,无需因上述实际产量超批复产量的情形而重新报批环境影响评价文件。

而回看海昇药业对于产品苯溴马隆、布比卡因超产率的信息披露,29.67%、28.67%的数据或将超产率“精准”控制在30%的“红线”以下。

值得一提的是,海昇药业为单体公司,两处数据具有可比性。

1.5 海昇药业无子、分公司,上述两份文件产量数据具备可比性

据招股书,2020-2022年及2023年1-6月,海昇药业为一家单体公司,无其他分子公司。

至此不难发现,海昇药业在首轮问询回复中披露的8种超产量、超范围生产的产品产量,其中5种的披露值高于环评文件的披露值,但因首轮问询回复中的产量包含了中间产品的折算量,所以难以直接对比。然而,在产量包含了中间产品的折算量的前提下,首轮问询回复中披露的另外2种超产产品的产量,低于环评文件的披露值,或缺乏合理性。需要注意的是,若以环评文件所披露的产量数据来测算,2022年,海昇药业布比卡因产品的超产率或超50%,而首轮问询回复所披露的超产率却不足30%。

基于此,海昇药业是否涉嫌选择性披露超产情况?海昇药业是否存在“精准”控制超产产品布比卡因的超产率在30%以下?存疑待解。

二、多次被监测出污染物超标排放,环评文件中现有项目环保问题或存缺失

此前,官方曾发布“环评报告有模板,只改数据就过关”的内容,直指环评文件的真实性问题。

反观海昇药业,其自称污染物排放符合环评要求。实际上,报告期内,海昇药业频频被检测出污染物超标排放的情形。不仅如此,海昇药业募投项目的现有工程存在三大环保问题,且截至编制日期仍未完成整改。

2.1 自称污染物排放符合环评审批要求背后,上百次被监测到废水超标排放

前文提到,北交所关注到海昇药业的产品超批复产量生产、超批复范围生产的情况。

据首轮问询回复,针对超产问题,北交所要求海昇药业进一步披露其污染性排放物是否符合环保标准,是否发生环保事故或者安全事故。

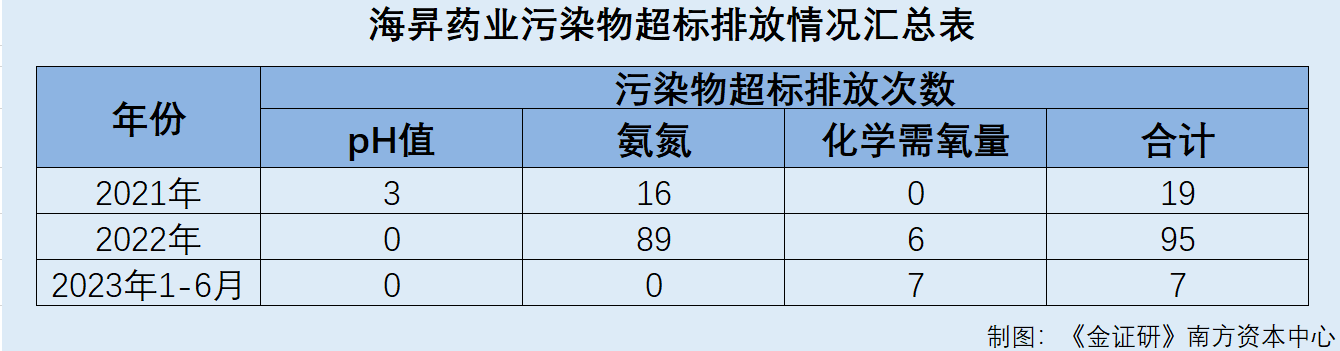

对此,海昇药业表示,在2020-2022年及2023年1-6月,海昇药业的主要污染物排放量均符合环评审批总量要求,符合排污许可证排放量。

而在报告期内,海昇药业的污染物频被监测出超标排放。

据广州绿网环境保护服务中心(以下简称“绿网”),截至查询日2023年12月11日,2021年,海昇药业的废水排放口001共有19次污染物检测值超标,其中pH值超标3次,氨氮超标16次。

2022年,海昇药业共有的废水排放口001共有95次污染物检测值超标,其中氨氮超标89次,化学需氧量超标6次。

经统计,2021-2022年,海昇药业的废水排放口001,共被检测出114次污染物排放超标。

需要重视的是,到了2023年,海昇药业污染物超标排放的问题,仍在持续。

前文提到,海昇药业表示,在2023年1-6月不存在超批复产量生产、超批复范围生产的情况。

然而,据绿网公开数据,2023年1-6月,海昇药业的废水排放口001共有7次污染物检测值超标,均为氨氮含量超标。

在此情形下,海昇药业称其主要污染物排放量均符合环评审批总量要求、符合排污许可证排放量,能否站得住脚?

问题并未结束。

2.2 环评文件“现有项目主要环境问题和整改要求及建议”部分,现空白内容

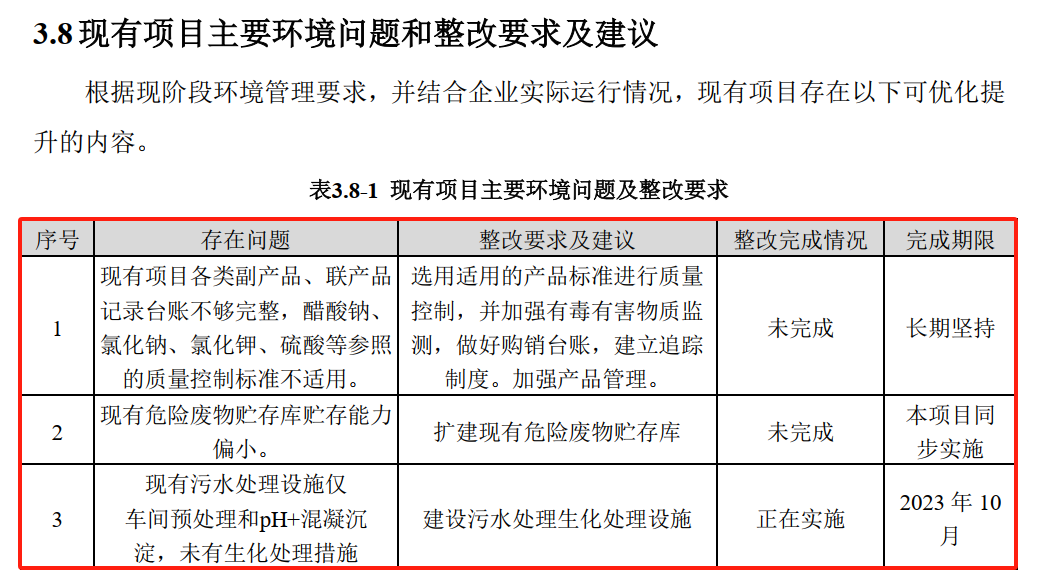

据环评文件,海昇药业“现有项目主要环境问题和整改要求及建议”部分为空白。

而《金证研》南方资本中心研究发现,此现象或系因环评单位天睿环境对此进行了遮挡。

2.3 去除遮罩层后,环评文件显示出海昇药业现有项目存在三项未完成整改的问题

经《金证研》南方资本中心去除遮罩层后,环评文件“现有项目主要环境问题和整改要求及建议”部分,显示出了海昇药业现有项目存在的三项问题。

其一,海昇药业现有项目各类副产品、联产品记录台账不够完整,醋酸钠、氯化钠、氯化钾、硫酸等参照的质量控制标准不适用,须选用适用的产品标准进行质量控制,并加强有毒有害物质监测,做好购销台账,建立追踪制度,加强产品管理。截至编制日期2023年2月,整改情况为“未完成”。

其二,海昇药业现有危险废物贮存库贮存能力偏小,须扩建现有危险废物贮存库。截至编制日期2023年2月,整改情况为“未完成”。

其三,海昇药业现有污水处理设施仅车间预处理和pH+混凝沉淀,未有生化处理措施,须建设污水处理生化处理设施。截至编制日期2023年2月,整改情况为“正在实施”。

也就是说,海昇药业及环评范围涉嫌对环评文件的问题部分进行遮挡,而此举或与截至目前海昇药业仍未完成问题整改有关。

而海昇药业表示,海昇药业已如实披露了报告期内超环评批复品种、超环评批复产量生产的情况;海昇药业废水委托污水处理厂处置,报告期内通过管道送至污水处理厂处置的污水均未超出《污水处理合同》约定的最高允许指标。

然而,环评报告与招股书中存在多处产品信披矛盾,加之公开信息披露报告期从海昇药业污水排放口的污染物检测值频频超标在此情形下,海昇药业自称污染物排放符合环评审批要求或难自圆其说。进一步而言,海昇药业的环保内控是否存在缺失?

三、自称执行新金融工具准则,银行承兑汇票的处理方式却存差异

值得关注的是,海昇药业在对银行承兑汇票的会计处理上或存“异象”。

3.1 2020-2022年及2023年1-6月,海昇药业进行了5项会计差错更正

据招股书,2020-2022年及2023年1-6月,海昇药业共进行了5项会计差错更正。

具体来看,2020年,海昇药业更正了安全生产费计提和使用。

2021年,海昇药业同样更正了安全生产费计提和使用;更正了研发领用原材料现金流量核算类别;确认远期结售汇公允价值变动收益及设计的递延所得税负债、盈余公积;更正结构性存款利息收入核算类别及现金流量核算类别。

3.2 具有已背书且未到期而终止确认的应收票据,包括国有大型银行等四类

先来关注海昇药业的银行承兑汇票情况。

据首轮问询回复,2020-2022年及2023年6月末,海昇药业已背书且未到期而终止确认的应收票据金额分别为1,979.37万元、1.446.79万元、1,933.51万元、1,385万元。

同时,海昇药业在披露“对上述票据进行终止确认的判断依据及合理性”部分内容时,详细列示了“已背书且未终止确认”的银行承兑汇票金额。

按照出票银行可分为四类。2020-2022年及2023年6月末,海昇药业对国有大型银行的终止金额分别为302.26万元、324.91万元、408.91万元、82.04万元;对上市股份制银行的终止金额分别为1,020.21万元、750.31万元、1,063.85万元、851.35万元;对上市城商行的终止金额分别为338.96万元、210万元、272.25万元、231.62万元;对其他城商行的终止金额分别为317.94万元、161.57万元、188.51万元、220万元。

以上四类出票银行的合计终止金额分别为1,979.37万元、1,446.79万元、1,933.51万元、1,385万元。

显然,从各期末的余额及前后文内容来看,海昇药业在披露“对上述票据进行终止确认的判断依据及合理性”部分内容时,或错把“已背书且未到期而终止确认”的银行承兑汇票,写成了“已背书且未终止确认”。

需要注意的是,上述“手抖式”信披背后,海昇药业对于银行承兑汇票的会计核算的准确性几何?

3.3 2019年起执行新金融工具准则,会计政策变更中未涉及应收款项融资

看完应收票据科目,再来关注海昇药业的“应收款项融资”科目。

据海昇药业2019年报,2017年,财政部颁布了《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期保值》以及《企业会计准则第37号——金融工具列报》(简称“新金融工具准则”)。自2019年1月1日开始,海昇药业按照新修订的上述准则进行会计处理。

根据衔接规定,对可比期间信息不予调整,首日执行新准则与现行准则的差异追溯调整本报告期期初留存收益。海昇药业首日执行新准则与现行准则的差异对报告期期初留存收益无影响,无需追溯调整本报告期期初留存收益。

2019年年报显示,2019年,海昇药业将54.5万元的应收票据,计入了应收款项融资科目,其他财务报表相关项目无需调整。

据招股书,2020-2022年及2023年1-6月内,海昇药业进行了4项会计政策变更。

具体来看,2020年1月1日,海昇药业开始执行《企业会计准则第14号—收入(2017年修订)》调整了预收账款、合同负债、其他流动负债等科目;2021年1月1日,开始执行《企业会计准则第21号—租赁(2018年修订)》,对财务报表无影响;2022年1月1日,开始执行《企业会计准则解释第15号》,对财务报表无影响;2022年1月1日,开始执行《企业会计准则解释第16号》,对财务报表无影响。

也就是说,自2019年1月1日起,海昇药业即开始执行新金融工具准则,直至2023年6月末。

而在新金融工具准则下,海昇药业或需将信用级别高的银行承兑汇票提前终止时的金额,在“应收款项融资”科目中进行确认。但海昇药业或并未依照新金融工具准则进行确认。

3.4 应将提前终止的高信用等级银行承兑汇票,计入应收款项融资科目核算

据财政部直属的事业单位的公开信息,实务中,一些企业在取得承兑汇票时,因为资金的需求,通过现金流量测试,会将一部分票据进行背书或者转让,实际持有时有双重目的,既以收取合同现金流量为目标,又以出售该金融资产为目标。

根据新金融工具准则,将此类票据划分为以公允价值计量且其变动计入其他综合收益的金融资产,报表列报在“应收款项融资”项目。结合上市公司财报,一些公司将一些AAA级银行的票据,背书贴现满足终止确认,认定为出售,列入“应收款项融资”科目进行会计处理。

可见,在新金融工具准则下,企业或应参照上市公司财报的处理方法,将信用等级高的银行票据,在背书贴现终止确认时,认定为出售,列入“应收款项融资”科目中进行确认。

实务中,上市公司或将国有大型银行及上市股份制银行,认定为信用级别较高的银行,并将其出具的银行承兑汇票在提前终止时,计入应收款项融资科目中进行核算。

3.5上市公司壹石通根据新金融工具准则及应用指南,将信用级别较高银行承兑汇票计入应收款项融资

据签署日为2021年4月8日的《关于安徽壹石通材料科技股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函之回复》(以下简称“壹石通问询回复”),上交所要求安徽壹石通材料科技股份有限公司(以下简称“壹石通”)根据应收票据背书、贴现终止确认情况,分析分类为应收款项融资的银行承兑汇票,是否满足新金融工具准则要求。

对此,壹石通表示,根据2019年1月1日开始实施的新金融工具准则及相关应用指南、案例,壹石通根据银行信用级别区分银行承兑汇票。

信用级别较高银行承兑的银行承兑汇票,其在背书、贴现时终止确认,故认定为兼有收取合同现金流量目的及出售目的的业务模式,对应的银行承兑汇票“以公允价值计量且其变动计入其他综合收益”计入应收款项融资;信用级别一般的银行承兑汇票,由于其在背书、贴现时不终止确认,故认为仍属于持有并收取合同现金流量的业务模式,对应的银行承兑汇票“以摊余成本计量”,计入应收票据。

根据银行信用等级分类,已上市的十五家全国性股份制银行,包括6家大型商业银行(中国银行、农业银行、建设银行、工商银行、邮政储蓄银行、交通银行)和9家上市股份制商业银行(招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、平安银行、兴业银行、浙商银行)信用等级较高。除上述银行外的其他银行则为信用级别一般的银行。

在此背景下,壹石通根据上述规则对相关会计差错进行了更正。

据东方财富Choice数据,壹石通于2021年上市,截至查询日2023年12月11日仍是上市公司。

在新金融工具准则下,企业或应参照上市公司财报的会计处理方法,将全国性大型商业银行及上市股份制商业银行,所出具的提前终止的银行承兑汇票,计入“应收款项融资”科目进行核算。

而海昇药业虽然已开始执行新金融工具准则,但其银行承兑汇票的会计处理现疑云。

经《金证研》南方资本中心计算,2020-2022年及2023年6月末,海昇药业对国有大型银行及上市股份制银行的,已背书且未到期而终止确认的应收票据的合计值分别为1,322.47万元、1,075.22万元、1,472.76万元、933.39万元。

但海昇药业各期末的应收款项融资余额,却与上述数据存在疑问。

据招股书,2020-2022年及2023年6月末,海昇药业应收款项融资余额分别为81.83万元、0元、644.17万元、248.08万元,均为海昇药业计划背书转让的银行承兑汇票。

也就是说,若从上述数据分析,未考虑其他特殊情形下,海昇药业已背书且未到期而终止确认的银行承兑汇票,远大于同期应收款项融资余额。

即使考虑海昇药业对应收票据的质押情况,或也难解释上述数据差异。

据招股书,2020-2022年及2023年6月末,海昇药业的应收票据金额分别为0元、247.76万元、278.1万元、362.5万元。

且海昇药业对于收到的银行承兑汇票,原则上均用于背书转让,根据新金融工具准则纳入应收款项融资核算;2021年开始,海昇药业开始将部分银行承兑汇票用于质押开具银行承兑汇票,对于这部分银行承兑汇票则将其持有至到期,相应列入应收票据核算;对于未用于质押开具银行承兑汇票的,仍纳入应收款项融资科目核算。

即是说,海昇药业将部分银行承兑汇票用于质押,因此仍将这部分银行承兑汇票在应收票据科目中进行核算。但即便如此,或难“填补”提前终止的较高信用等级的银行承兑汇票金额,与海昇药业期末应收款项融资余额之间的“缺口”。

对此,海昇药业表示,关于海昇药业应收票据终止确认的事项已在问询反馈中进行了回复,相关会计处理符合规定。

而综合上述情形,虽然海昇药业已开始执行新金融工具准则,但或未参照新金融工具准则及相关应用指南,将提前终止的信用等级较高的银行承兑汇票金额,在“应收款项融资”科目中进行确认。且在首轮问询回复中,对于票据是否已终止确认的信披或存在自相矛盾的情形。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP