��ԭ���⣺���Ӽ��ſعɣ��г��ݶ��0.1% ?�г��о�������������������

����֤�С��Ϸ��ʱ�����-�Ʊ���� ����/���� ����/���

������ʷ��Ϊ���������Խ�һ��������ҵ���Ӽ��ſع�����˾�����¼�ơ����Ӽ��ſعɡ����ľ�����Ӫ���廪���й���ʴ�ý���人���������ι�˾�����¼�ơ����Ӵ�ý������ͨ��Ѱ�������������н����ʱ��г�������2016��1��29������������ƣ������ժ�ơ�2023��11��10�գ����Ӽ��ſع���1.4��Ԫ/�ɵķ��м۵�½�۽���������2023��12��6�����̼�Ϊ2.13��Ԫ/�ɡ�

�����������������ʱ�ڣ����Ӽ��ſع���������ʵ�����ṩ���ڴ���Ȳ��Ϲ��¼�����һ���棬�����꣬���ڹ�漰Ӫ��������ҵ֧����ģ��2022���״γ��ָ��������ڴ������£����Ӽ��ſعɵ��г��ݶ��0.1%��Զ������ҵ��ͷ�����⣬���Ӽ��ſعɻ�������������������ѧ��ȡƷ�Ʒ�����г����ݡ�

һ����漰Ӫ��������ҵ֧����ģ���������г��ݶ��0.1%

��Ϊһ�ҹ�漰Ӫ����������Ӧ�̣����Ӽ��ſع��ṩ���г��о���ͨ�����о�������������Ʒ�ơ���漰Ӫ������ִ�е�������ֵ���е�ȫ��λ����ͨ���벻ͬý����Դ��Ӧ�̺���Э��Ʒ���̡�����������������ƶ���ʵʩ��Ч�ķ�����

�ݻ��Ӽ��ſع����ʵ�ʿ�����Ϊ2023��10��21�յ��й��飨���¼�ơ��й��顱�������Ӵ�ý���ӹ�˾�������Ӵ����Ļ���ý������������˾�����¼�ơ����Ӵ������������ɽ�Ļ���ҵ��չ����ǣ�����˾�����¼�ơ����ɽ�Ļ�������������Զ������ʹ������˾�����¼�ơ���Զ���족����

�����Ӽ��ſعɡ����ӹ��ʼ�������˾�����Ӵ�ý��������˾�������й�Ʒ�ƹ���������������˾������Ʒ���о�Ժ����˾����Ϊ�����һ���ֶ���ע������Ĺ�˾������ע�����������δ��չ�κ�ҵ��

���У����Ӵ�ý�����Ӵ�����Ҫ�����ṩƷ�Ʒ���ͳ����ý�����������ý������ִ�м����������Լ����Ͷ�ŷ���eɽ�Ļ�����Զ������Ҫ�����ṩ��ͳ����ý�����������ý��������Լ��ִ�м���������

�ӻ��Ӽ��ſع���������ҵ�Ͽ������й��飬2017-2022������ۺ�Ʒ�ơ���漰Ӫ�������г�����֧���ֱ�Ϊ6,241��Ԫ��7,258��Ԫ��8,441��Ԫ��9,734��Ԫ��11,216��Ԫ��10,498��Ԫ��2018-2022��ֱ�ͬ������16.3%��16.3%��15.3%��15.2%��-6.4%��

�ɼ��������꣬���ڹ�漰Ӫ��������ҵ֧����ģ��2022���״γ��ָ�������������Ϊ-6.4%���Ƿ�˵������ҵ���١����¡��Ŀ��飿

����������ý���������ҵ��չ�����ͬ��ֵ�ù�ע��

���й��飬2017-2022�꣬������ڹ�������ý��������г���֧���ֱ�Ϊ2,676��Ԫ��2,708��Ԫ��2,773��Ԫ��2,809��Ԫ��2,954��Ԫ��2,757��Ԫ��

�ɼ��������꣬������ڹ�������ý��������г���֧�����긴�������ʽ�Ϊ0.6%����������2022���״θ渺��ԼΪ-6.67%��

�����г��ݶ��Ͽ����й�����ʾ������2022��12��31�գ�������Լ190���ۺ�Ʒ�ơ���漰Ӫ������Ӧ�̡�2022�꣬����ǰ����ۺ�Ʒ�ơ���漰Ӫ������Ӧ���г��ݶ����������ƣ��ֱ�Ϊ3.5%��1.5%��1.4%��1.4%��0.8%������ռ���г��ݶ��8.6%��

�����й��飬2021-2022�꣬���Ӵ�ý����������ֱ�ռ�����ۺ�Ʒ�ơ���漰Ӫ�������г���֧����0.014%��0.02%��

Ҳ����˵�����Ӽ��ſعɵ��г��ݶ��Զ������ҵ��ͷ��ҵ��

����Ʒ�Ʒ�������ռ�ȳ��ijɣ��г��о��������������о�����

�������ڣ����Ӽ��ſع�����2021����ֹ������ղ��������������

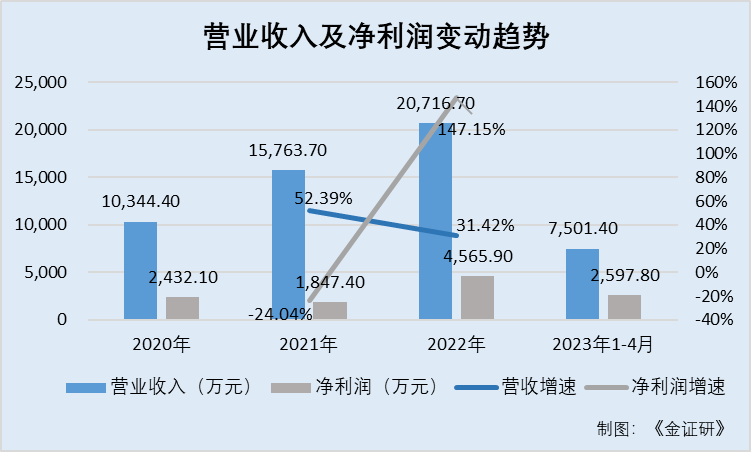

���й��飬2020-2022�꼰2023��1-4�£����Ӽ��ſعɵ�Ӫҵ����ֱ�Ϊ1.03��Ԫ��1.58��Ԫ��2.07��Ԫ��0.75��Ԫ��2021-2022��ֱ�ͬ������53.39%��31.42%��

2020-2022�꣬���Ӽ��ſعɵľ�����ֱ�Ϊ2,432.1��Ԫ��1,847.4��Ԫ��4,565.9��Ԫ��2,597.8��Ԫ��2021-2022��ֱ�ͬ������-24.04%��147.15%��

����2021�����ղ���������������Ӽ��ſعɽ��ͳƣ�����Ҫ������2021��������֧�Լ����ۼ�Ӫ����֧���ӡ�

�Ӿ���ҵ�����������������Ӽ��ſعɵ�������ԴΪƷ�Ʒ���ͳ����ý�����������ý������ִ�м������������У�����Ʒ�Ʒ���ҵ������ռ����ߡ�

���й��飬2020-2022�꼰2023��1-4�£����Ӽ��ſع�����Ʒ�Ʒ���ҵ�������ֱ�Ϊ6,125.5��Ԫ��7,492.6��Ԫ��9,050.2��Ԫ��2,871.2��Ԫ��ռ������ı����ֱ�Ϊ59.2%��47.5%��43.7%��38.3%

��Ʒ�Ʒ���ҵ����Ϊ���Ӽ��ſعɵ���Ҫҵ��֮һ�������ݰ����Կͻ�Ʒ�Ƶ��о��ͷ�����Ʒ�Ʒ�չ���Ե���ƺ滮��Ʒ���������ơ�ָ����Ʒ��/�����Ӫ����Ʒ���ƹ�ƻ���

�Դˣ����Ӽ��ſع����й����ʾ������Ҫ�����������о�������չ�г��о����������о��������ݿͻ��ľ���ҵ����Ҫ��Ӫ��Ŀ�����Ӽ��ſع��ṩ�����ҵ���ݺ�Ӫ����Ϣ��Ϊ���ٶԵ������о���������������ǿ���ݷ������������Ӽ��ſع��⽨������Ʒ������ƽ̨���з����ݿ⡣

���⣬����������Ӧ�����Ӽ��ſع��ṩ�����ҵ���ݺ�Ӫ����Ϣ�Ľ���ʱ��ͨ������������ӳ����Ӽ��ſعɵ���Ӧʱ�䲢���ܶ�����ͻ��ṩ�����Ч�ʲ�������Ӱ�졣

�����������������Ժ���ʡ�����ҿͻ����湩Ӧ�̺ϼƽ��׳��İ�Ԫ

���б����Ӽ��ſعɵ�������Ҫ��Դ�ں���ʡ��

���й��飬���ͻ����֣�2020-2022�꼰2023��1-4�£����Ӽ��ſع����Ժ���ʡ������ֱ�Ϊ7,187.9��Ԫ��11,568.8��Ԫ��12,630.4��Ԫ��4,151.8��Ԫ��ռ������ı����ֱ�Ϊ69.6%��73.3%��61%��55.3%��

�ɼ�������2022�꣬���Ӽ��ų��������������ں���ʡ��

�й�����ʾ�����Ӽ��ſع��ѽ�ҵ����չ���Ϻ��С������С�����ʡ��ɽ��ʡ���㶫ʡ������ʡ������ʡ������ʡ���ӱ�ʡ������ʡ������ʡ���㽭ʡ���Ĵ�ʡ�������еȶ��ʡ��/ֱϽ�У�����Щʡ��/ֱϽ�е�ҵ������ռ���Բ�������ʡ��

���⣬���Ӽ��ſعɵĹ�Ӧ��ǰ���Ӧ��Ҳͬ������������������

���й��飬2020-2022�꼰2023��1-4�£����Ӽ��ſع�ǰ������ṩ����ijɱ��ֱ�ԼΪ3,860��Ԫ��4,230��Ԫ��4,020��Ԫ��1,720��Ԫ���ֱ�ռ�������ṩ������ܳɱ�Լ68.1%��44.7%��42.1%��70.5%��

���У�2022�꣬ǰ���Ӧ�������������Ժ���ʡ�����У��人����Ƽ�����˾�ṩ����ijɱ�Ϊ898.8��Ԫ��ռ��Ӧ���ṩ������ܳɱ���9.4%����Ӧ��B��һ��λ�ں���ʡ�人�г������ۺ��о��ʹ�ѧ���ṩ����ijɱ�Ϊ791.8��Ԫ��ռ��Ӧ���ṩ������ܳɱ���8.3%���人ͷ�ȲտƼ��ɷ�����˾�ṩ����ijɱ�Ϊ768.9��Ԫ��ռ��Ӧ���ṩ������ܳɱ���8%��

�Դˣ����Ӽ��ſعɳƣ��乩����Ⱥ���У�����������Դ�۸����ǿ��ܻ�Ի��Ӽ��ſعɵľ�Ӫҵ��������״����ǰ������ش���Ӱ�졣

����֮�⣬���Ӽ��ſعɴ��ڿͻ�����Ӧ���ص��������

���й��飬2021�꣬�人ͨ������Ļ���ý����˾�����人ͨ�𡱣�Ϊ���Ӽ��ſعɹ������̿ͻ�֮һ����Ϊ���Ӽ��ſع�2020-2022�꼰2023��ǰ4���µĹ�Ӧ�̡�

����������2021�꣬���Ӽ��ſع������人ͨ�������Ϊ30��Ԫ���ֱ�ռ���Ӽ��ſع��ڸ���Ȼ��ڼ��������0.2%��2020-2022�꼰2023��1-4�£��人ͨ����Ϊ�����̣���ռ�ķ���ɱ��ֱ�60��Ԫ��210��Ԫ��60��Ԫ��7.1��Ԫ���ֱ�ռ����Ȼ��ڼ��ܷ���ɱ���1.0%��2.1%��5.8%��0.3%

��2022�꣬���Ӽ��ſع�ͬ�����ڿͻ�ͬ����Ϊ�乩Ӧ�̵��������Ϥ���ڶ����ص��ͻ�����Ӧ��Ϊ����ʡ���ۺϷ���Ӧ�̣�����Ӫ����滮���������̼�Ͷ�ŷ���

2021-2022�꣬�ڶ����ص��ͻ���������Ӧռ�ķ���ɱ��ֱ�Ϊ70��Ԫ��30��Ԫ���ֱ�ռ�����Ȼ��ڼ���ܷ���ɱ���0.7%��0.3%��

�����㣬�������ڣ����������ص��ͻ�����Ӧ���뻪�Ӽ��ŵĽ���ϼƳ�400��Ԫ��

�ġ�������ʱ������ʵ�����ṩ���ڴ�������������ҵ�Ŵ�

������δ������������ʱ�ڣ����Ӽ��ſع���������������ṩ���ڴ���Ȳ��Ϲ��¼���

���й��飬ʵ���˳¼̳е��λ��Ӽ��ſعɵ�ִ�ж��¡����³��������ܲü��ܾ�����Ѧ��ִ�ж��¼���ҵ�滮���ܾ�����

���й��飬���Ӵ�ý����2016��1����2016��6�£�������¼̳м�Ѧ�����ڵĹ������ṩ���ڴ����δ��ʱ�õȳ�����������������¶��

2016����������Ӵ�ý����������ƺ�Ϊ��Ӧδ��ҵ������ǿ��Ʒ�������Դٽ���ͻ���ҵ��չ���俼�ǹ������������Ϊ�ͻ��ṩ���ݷ���Ȼ�������ڸÿ���������Ϊ�ճ��ͻ�ʹ�ö���ƣ���ʹ��Ƶ�ʲ����ߣ��ҵ�ʱ������������ļ۸�������سɱ��Ի��Ӵ�ý������Խϸߣ��˾ٶԻ��Ӵ�ý���Ի����ϳɱ�Ч�档

���Ӵ�ý����2016��4�¼�7�����乩Ӧ�̡����пͻ���DZ�ڿͻ��������νӴ�����¼̳н����������ĵ渶��������ڸ������д���йص��д���֧��Ѧ���������ŷ顢���缰�������¼̳н������ɽ��ĵ渶���

��Ѧ������2016���������������֯��DZ�ڿͻ��ĽӴ��������Ѧ�������ĵ渶����6��Ԫ���ڸýӴ���йصij�����֧��

�����ݻ��Ӵ�ý������������ڼ���Ч�ġ��������װ취����14�������Ӵ�ý�������䶭�¡����»��������ֱ�ӻ�ͨ�����κθ�����˾�ṩ���

���⣬�ݡ�ȫ����С��ҵ�ɷ�ת��ϵͳҵ��������У�����4.1.4�����عɹɶ���ʵ�ʿ����˼��ܱ˵ȿ��Ƶ�������ҵ����Чȷ�����������й�˾�Ķ����ԣ��Ҳ���������ɶ�Ȩ����ʵ�ʿ���Ȩ��ͨ���������ס�֧���������ȷ�ʽֱ�ӻ���Ų�����������й�˾���ʽ��ʲ����Լ��ַ����������й�˾�������ɶ���Ȩ�������棻��ȫ����С��ҵ�ɷ�ת��ϵͳ���ƹ�˾��Ϣ��¶ϸ�����У����涨�����عɹɶ���ʵ�ʿ����˻������Ų���κ��ʽ����������й�˾����Ų���ʽ���֮��������Ӫҵ������¶��

�������������������渶�ʽ��������Ϊ���Ϲ��¼���

���⣬���������ʱ�ڣ����Ӽ��ſع������������ҵ�ṩ������ܵ��й��������еĴ�����

���й��飬���Ӽ��ſع���һ�ҵ�������ҵ����Ҫ�ں���ʡ���½���ҵ���ṩһ��2,000��Ԫ����Ѻ����������������Ӫ��;��������Ϊ4.35%����2021��1��1������2021��4��1��ֹΪ�������¡�

�¼̳������˵�����ʵ��ӵ��������ͬҵ��������ʶ��2020��12�£����������ҵ�����Ź����г����ֽ�������ȱ������Ǣ�¼̳дӶ�ȡ�ñ����ŵĴ��

�����ݡ�����ͨ���ǽ��ڻ���֮���ֹ�������ʰ��Ż�Ŵ����й��������пɶ�Υ������˴�����ҵ��������������루����ȡ����Ϣ��һ�����屶�ķ��

�Դˣ����Ӽ��ſعɳ��������ṩ���������Ȼ����������֤�պ��ܵ��й��������еĴ���������˾���þ���

2021�꣬���Ӵ�ý¼�����Խ���˵���Ϣ����Լ21.75��Ԫ���������ʵ�ʿ�������2023��10��21�գ�������Ϥ�����壬��Լ��֮�䲢���κ����顣

�ɹ���½�۽��������Ӽ��ſع����г��ͷŵ����ļ��Σ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP