(原标题:朗泰通科技IPO:产能与财务数据真实性堪忧,历史曾出现严重经营问题、未来成长性甚至可持续经营能力难言乐观)

近两年来,在产业政策支持以及市场需求快速增长的情况下,我国储能行业相关企业迎来了快速发展。正如雷军先生所言“站在风口上,猪也能飞起来”,在资本大力追捧之下储能企业估值水平一路高歌猛进,各大公司也纷纷开启上市闯关进程。据起点锂电不完全统计,仅2023年上半年就有80多家储能企业获得超过总额730亿元融资,超百家储能产业链企业排队冲刺IPO。

但值得一提的是,2022年以来,已有多家储能行业企业IPO折戟,业内专业人士也指出目前储能行业“虚火太旺”。同时,在大量新玩家涌入之后,也造成了行业同质化竞争愈演愈烈,产能过剩预期不断增强,更是为行业未来的发展蒙上了一层阴影。先导智能董事长王燕清在2023能源电子产业发展大会上表示,目前储能电芯集采价格在0.3-0.5元/Wh,储能系统已经跌到1元/Wh,已触及极大部分储能电池企业的底线。

东莞市朗泰通科技股份有限公司(以下简称“朗泰通科技”或发行人)主要业务为储能行业大圆柱电芯及PACK电池组产品研发、生产与销售,作为众多IPO闯关储能公司之一,发行人已于2023年6月向深交所创业板递交招股说明书,拟募集资金7.02亿元,并计划用于酸铁锂电池生产基地、研发中心建设以及补充流动资金,此次发行保荐机构为国金证券,审计机构为天职国际会计师事务所。

估值之家通过对发行人经营情况的深入分析发现,朗泰通科技招股书的“虚火”程度相较于整个储能行业的“虚火”也不遑多让。

一、心电图般的产能剧烈变动、过于优秀的境外业务毛利率及多项异常交易下,发行人财务数据真实性存疑

1.难以逻辑自洽的异常产能变动,人为调节粉饰可能性较高

发行人产能利用情况从表面上看,给人以一种开工情况良好、产能利用率较高的表像;但经过估值之家深入分析后发现,这样的产能利用率则是建立在异常波动的产能之上,难以形成逻辑自洽。

从发行人披露的招股说明书来看,2021年-2022年其他锂电池产能同比变动分别高达为21.13%、-40.30%;2021年-2023年镍氢电池(注:2023年为年化后)产能同比变动分别高达29.19%、-33.13%、16.27%。详见下表。

首先,其他锂电池及镍氢电池产能变化情况与发行人重点主力产品32系列锂电池产能所呈现的各年持续下降趋势严重背离,且存在各年间的上下剧烈波动。众所周知,一个企业产能的变化与相关固定资产投入规模息息相关。由于公司整体生产设备成新率较低,截至2023年6月底仅为50.63%,且报告期内(2020年-2023年6月)成新率整体呈现下降趋势,其较2020年底降幅高达10.21个百分点,故我们选取固定资产账面价值进行产能合理性分析。而通过如下表所示的发行人各大产品线相关固定资产账面价值变动趋势情况则很好地印证了前述估值之家所指出的异常,其主要问题有:

单位:万元

(1)2021年-2022年,发行人其他锂电池设备账面价值同比增减分别为20.68%、-16.75%,其增减比率大致在同一量级,但对应的各年产能变动则分别为21.13%、-40.30%,其与公司固定资产变动情况并不能合理匹配。同时,在发行人2022年设备账面价值为1,446.73万元,在高于2020年的情况下,产能却只仅有2020年约七成,也显然不符合逻辑。

(2)2021年-2023年1-6月,发行人镍氢电池设备账面价值同比增减分别为-5.09%、-5.01%、-3.85%,但公司各年产能对应变动情况分别为29.19%、-33.13%、16.27%,其与固定资产账面价值逐年下降趋势严重背离,心电图一般忽上忽下的产能变动情况实在让人匪夷所思。

其次,通过相关主要生产运营指标与行业可比公司进行对比,公司产能情况也存在明显异常。根据同花顺数据显示,一方面,2022年发行人固定资产周转率达到了可比公司平均值的近两倍之多。其中,与同样聚焦于储能电池领域业务具有较高可比性的派能科技相比,其营收规模达60亿元,约为发行人的6倍之多,故其业务理应具有更强的规模效应下,派能科技的固定周转率也仅有发行人的约七成。另一方面,2022年发行人存货周转率仅为2.50,近约为可比公司平均值的六成,其也与公司异常优秀的固定资产周转率不相匹配:产品明显没有可比公司好卖的情况下,发行人鹤立鸡群的固定资产周转率显得极为异常。

综上所述,估值之家认为,为了使产能利用率水平尽可能保持在一个较为理想的区间,发行人在报告期内产能存在人为调节的可能性较高,进而我们也有合理理由怀疑公司财务报表数据的真实性。而通过对于发行人主要报表项目的进一步分析,估值之家也发现了更多的端倪。

2.异常的众多重叠交易情况,发行人业务真实性存疑

报告期内,仅统计采购和销售均超过50万元、存在供应商与客户重叠的发行人往来方就已达到18家之多。即使剔除发行人所解释为偶发性交易事项之后,仍存在多家经常性发生重叠业务的贸易商客户以及同时经营电池组及电池组材料业务的交易对手,且其销售金额/采购金额比例均较高,其中同时经营电池组及电池组材料业务交易对手该比率更是达到了82.45%。

利用既为供应商又是客户的往来方进行重叠交易,向来是企业进行资金体外循环的重要途径,就发行人所披露的具体往来方来看,也同样存在多家交易异常的往来方,其中:

(1)深圳市日晖达电子有限公司在报告期内一度为发行人的第一大客户,期间内累计销售金额共计高达12,250.87万元。而据天眼查数据显示,该公司目前仍为小微企业,且报告期内连续多年期末存在大额逾期应收账款,其逾期金额曾一度高达近2千万元;

(2)泰兴市超辉电子有限公司为一家贸易公司,据天眼查数据显示,其参保人数仅为2人。报告期内,发行人向其采购原材料盖帽累计金额高达1,684.66万元;同时,期间内向其销售产品金额占采购金额比例也高达39.37%。目前我国新能源产业规模从全球来看已处于绝对领先地位,其产业链各大环节配套完善,而电池盖帽作为上游较为通用的原材料也并非大宗商品,在其市场参与者较多、竞争较为充分的情况下,为何发行人会选择一家贸易公司作为主要供应商长期开展合作,而不直接从生产方处购买,欣然接受中间商赚差价,颇为耐人寻味;

(3)其他较为异常往来方主要有:深圳市明易达新能源科技有限公司也为一家贸易公司,据天眼查数据显示,其为报告期内成立企业,且实缴资本、参保人数均为0,但其已快速跃升为发行人钴酸锂、球镍主要供应商,报告期内累计采购金额高达4,230.57万元;无锡市盛之隆新能源科技有限公司成立于2019年6月,参保人数仅为4人,发行人于2020年随即开始与之进行交易,报告期内向其累计销售金额近800万元,而反向采购交易占比则达到21.83%;江苏丽石复合新材料有限公司为发行人碳酸锂供应商,其也为报告期内才成立企业,且实缴资本、参保人数均为0,期间内发行人累计向其采购金额近800万元。

3.过于优秀的外销毛利率水平与异常的境外交易事项

境外销售由于其交易真实性核查难度较高,一直是冲击IPO企业对财务报表进行“技术性调节”的重灾区,而发行人的境外销售同样也存在诸多异常情况。

报告期内,发行人内销产品毛利率与可比公司平均值基本处于同一水平;但反观外销产品毛利率则显著高于可比公司平均值,且差距呈现不断拉大,2022年其毛利率水平超可比公司平均值的近五成。详见下表。

发行人过于优秀的外销毛利率背后,是否另有玄机?估值之家则在发行人的主要外销客户中,发现了诸多疑点。Powerplus Energy Pty Ltd.(以下简称Powerplus)为一家位于澳大利亚的储能公司,2022年度为发行人第二大客户,境外销售第一大客户。报告期内,发行人实现对该客户累计销售收入高达1.31亿元,占外销整体收入比例高达15.72%。由此可见,发行人对该境外客户的依赖程度较高。

但从Powerplus各个年度销售情况纵向比较来看,其相关营业收入则呈现着犹如坐过山车般的剧烈波动:2021年,Powerplus相关销售收入经历了断崖式下跌,同比腰斩;而2022年,其销售收入则又突然一飞冲天,同比增幅高达344.08%。

对此异常情况,发行人解释为:由于2021年Powerplus股东层面出现理念不合、股权变动,导致该客户相关营收下降较大,2022年,该公司处理完毕股权问题,与发行人的交易额实现迅速攀升,但估值之家认为此番解释过于牵强。首先,如果这是一门好生意,不论谁为公司所有人都不应该阻挡公司赚钱。其次,即便退一步讲,假设如发行人所述,Powerplus想必2021年连开工率都不足,就更不用提加大固定资产投资力度、扩大产能了。进而我们可以合理推测该客户2022年的产能能够维持在之前2020年的水平就已经是很不错了,那么问题来了,试问该客户2022年何来大规模新增产能应对超2020年一倍的原材料采购?

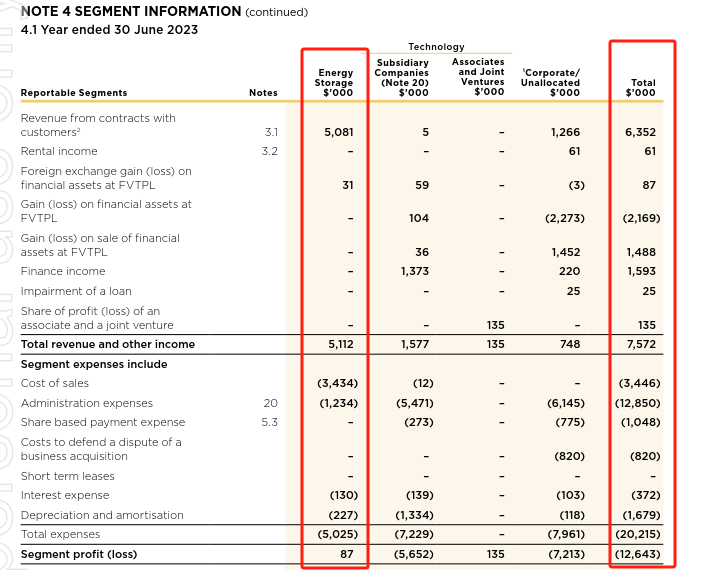

2023年5月,澳大利亚上市公司PPK Group宣布收购Powerplus,其业务并表后也能让我们得以看到这门生意的成色几何。

根据上图PPK Group2023财年所披露的分部经营情况可见,储能业务并表后期间内毛利率为27.95%表现尚可,但在支付掉高昂管理费用后,该业务税前利润只有区区8.7万澳元,其税前利润率仅为1.71%。估值之家认为,恐怕这样吃力不讨好的生意才是2021年Powerplus相关销售收入断崖式下滑的原因所在,同时也让人不得不怀疑其2022年相关销售收入爆发式增长的合理性。

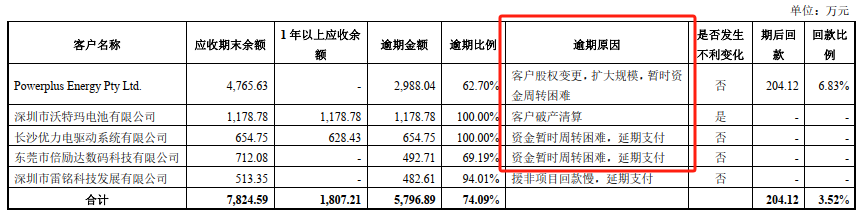

同时,该客户高企的应收账款情况,更是加深了估值之家的疑虑。2022年-2023年6月,Powerplus连续荣登期末应收账款前五大逾期客户榜首,对于逾期原因发行人解释为因客户股权变更,扩大规模,所产生的暂时资金周转困难。而即使在发行人早已知悉该公司现金流出现问题的情况下,却依然非常乐意持续深入合作,使得其应收账款金额不断扩大。截至2023年6月底,Powerplus应收账款余额已高达4,765.63万元,较2022年底快速增长达36.40%。其中,已逾期金额高达2,988.04万元,占比62.70%;而截至2023年10月,仅有6.83%的逾期账款得以收回。

此外,值得一提的是,在Powerplus股权变动、资金周转困难、交易风险加大的情况下,发行人反而还专门对于该客户的信用政策进行了大幅放宽。2020年,对于Powerplus的信用政策为:预付30%,70%到货付款;而2021年之后则放宽为:预付30%,70%月结60天。而反观其他发行人主要境外交易客户,其报告期内信用政策均未发生变化,且多数为采用款到发货、货到付款或信用证等较为严格的信用政策。估值之家不禁感叹发行人为了保住业绩增长、力争IPO闯关成功,可谓是使出了洪荒之力。

另一方面,估值之家也结合发行人报告期内业务开展情况,进一步综合判断该客户交易的合理性。2022年,由于消费类电子行业需求低迷,以及在主要原材料磷酸铁锂价格大幅上涨,发行人通过产品价格传导后延缓了部分市场需求释放的影响下,其全年锂离子电池销量出现了大幅下滑达21.25%。而为何2022年Powerplus会在发行人整体销量快速下滑且期间产品均价同比上涨高达44.26%、其性价比严重降低的情况下,向发行人送出如此巨额大单,也颇令估值之家诧异。2022年,发行人营业收入较2021年增长为7,666.10万元,不得不赞叹Powerplus超6千万逆势爆发增长订单,为勉强保住公司销售收入的同比增长可谓是立下了汗马功劳。

此外,发行人在审核问询函回复中,还不断强调Powerplus已被澳大利亚上市公司PPK Group 收购,试图来增强该客户业务的真实性与可持续性。但就目前PPK Group公司的整体经营情况来看,实在难以令人拥有与发行人一般的乐观。自2021财年PPK Group出现业绩变脸开始,该集团已经连续三年归母净利润为负,2023财年其亏损金额达781.5万澳元,同比亏损更是大幅扩大超200%。

除境外交易事项外,估值之家也发现了一些境内交易事项的异常。同样在发行人整体销量大幅下滑的的2022年,其获得了累计销售金额达1,876.92万元的方形电池组采购订单;2023年1-6月,仅半年时间此项业务销售金额更是快速攀升至6,556.51万元,贡献了期间内超10%的营收。而根据招股说明书显示,发行人优势业务为大圆柱电芯及其PACK电池组,在方形电芯领域竞争力并不强的情况下,方形电芯业务何以取得如此大规模订单并实现爆发式增长颇令估值之家费解。而发行人以客户基于历史上良好合作及公司在市场上的良好口碑,向其提出采购大方形电池组需求的解释也显然过于单薄。2022年-2023年6月,发行人销售方形电池组产品所使用电芯几乎全部为外购,其自产方形电芯用于销售金额仅分别为0.58、0.12万元,也有力地说明了发行人在方形电芯产品领域竞争力的不足。

而发行人似乎也在刻意回避,并未进一步披露方形电池组相关采购客户的具体信息,但估值之家在其方形电芯供应商处依然发现了异常交易情况。2023年1-6月,发行人向鹏翔新能源科技(深圳)有限公司采购大方形电芯共计金额达1,501.96万元,该公司也跃升为发行人期间内新增第五大采购供应商。而根据天眼查数据显示,该公司参保人数、实缴资本均为0;同时,招股说明书中对于鹏翔新能源公司的介绍为主要从事锂离子电池等产品的贸易业务,但天眼查显示该公司早在2022年6月就已将新能源、电力等相关业务从经营范围中全部变更取消。介于上述情况,估值之家高度怀疑发行人方形电池组相关业务的合理性与真实性,该业务于2022年的横空出世很可能只是为了保住公司业绩增长的不得已而为之。

4.存货跌价准备可能存在明显低估

发行人1年以上存货金额准确性高度存疑,进而存货跌价准备或存在明显低估。根据发行人招股说明书所披露的报告期内各大产品产量及销量情况,估值之家计算得到发行人产品各期留存产品数量如下表所示(负数表示当期产量-销量<0,即当期内生产结余数量为0并销售了前期留存产品)。由下表可以看到,2020年发行人当期生产产品结余数量较大,合计为1,351.37万件,占比当期总产量的10.96%;而2021年,发行人当期销售以前年度产品合计数量并不大,仅为233.35万件。

单位:万件

在上述情形下,估值之家认为,随着时间的推移,2020年留存的绝大部分尚未销售产品理应在2021年滚动至1年期以上存货中进行列示,进而将使得高库龄存货金额大幅提高并相应计提比例较高的存货跌价准备。但反观发行人所列示的2021年库龄1年以上存货余额为1,435.78万元,较2020年的1,499.21万元不增反降,估值之家认为,该金额准确性高度存疑,进而有理由怀疑发行人存货跌价准备或存在明显低估。

二、发行人未来业绩成长性甚至可持续经营能力存疑

1.历史曾出现严重经营问题,而如今顽疾难言根除

就在报告期不久之前的2019年,发行人曾经由于业务过度依赖于大客户深圳市沃特玛电池有限公司,在其经营出现严重问题、资金链断裂的情况下,未能及时应对与调整经营策略,对发行人的可持续经营产生了严重影响。主要大客户的债务危机使得发行人资金也出现紧张,一度无法偿还上游供应商斯诺实业货款与其实际控制人借款共计高达8,500余万元,最终通过仅以净资产评估值为基础转让了公司大量股权、偿还高额债务,发行人才得以渡过此次重大经营危机。

而截至2023年6月底,发行人前五大逾期客户应收账款金额仍然高达近8千万元,即使剔除1,100余万已彻底沦为坏账的沃特玛应收账款后,其逾期比例仍然高达69.49%;且截至2023年10月,期后整体回款比例仅为3.07%。就其逾期原因,发行人多数解释为客户出现了暂时资金困难。可特别值得讽刺的是,其中长沙优力电驱动系统有限公司在报告期内均为发行人前五大逾期应收账款往来方,发行人对于“暂时”一词的理解可能存在严重误解。

曾经沃特玛带来的严重影响似乎并未让发行人引以为戒,长期以来通过放宽合作信用政策为代价,以换取销售订单的经营方式似乎已成为了发行人深入骨髓的一种企业文化,而估值之家认为这可能将严重影响其未来的健康可持续经营。

2.研发投入力度持续下降,业务规模与可比公司差距不断拉大,毛利率持续下降,发行人业绩成长性堪忧

电池作为材料学、物理学、化学、电学等多学科应用融合的产物,其行业技术门槛本就相对较高。同时,随着近年来新能源产业的快速发展,下游产品与相关技术正处于加速迭代之中,只有保持在研发上的大力度投入方能在技术日新月异的行业中占据一席之地。而反观发行人报告期内的研发投入力度却呈现持续下降,2023年1-6月发行人研发费用率为3.32%,较2020年5.12%的研发费用率水平大幅降低。特别是在发行人产品整体销量快速下滑的2022年,其研发费用投入金额也恰恰出现了大幅下降超800万元;而另一方面,发行人2022年净利润增量为1,902.67万元,其业绩所谓的成长性实际有超四成来源于牺牲赖以生存基石的竭泽而渔。

从行业横向比较来看,2023年1-6月发行人研发费用率也显著低于同期可比公司的平均值水平6.77%,其不足平均值的一半。而即使在这样的数据面前,发行人还敢于在招股说明书中宣称其研发费用率处于同行业可比公司中间水平,估值之家认为其或已涉及误导性陈述。发行人研发人员2022年平均薪酬仅有10.09万元,不足同期可比公司平均值25.84万元的四成,与同样聚焦于储能电池业务领域的派能科技同期50.68万元的研发人员人均薪酬相比更是相去甚远。在如此缺乏竞争力的薪酬体系下,试问发行人如何能保持核心研发技术团队的稳定性与产品技术的先进性?

同时,发行人报告期内毛利率也呈现出明显的下降趋势,2023年1-6月其毛利率已跌至19.06%,较2020年下降达4.68个百分点,其也侧面说明了发行人市场地位、产品竞争力或在持续减弱,与同业竞争者之间差距也在不断拉大。2020年,派能科技营收为11.20亿元,与发行人同期7.30亿元的营收基本还处于同一量级水平;而至2022年,派能科技营收已超60亿元,将同期仍还在10亿元大关徘徊的发行人远远甩在了身后。

此外,步入2023年下半年以来,随着大量电芯产能的释放,储能行业产能过剩预期正在不断加强,在市场竞争激烈程度预计将进一步加剧的情况下,并不具备规模化优势的发行人未来业务成长性堪忧。

综上所述,朗泰通科技在报告期内产能呈现剧烈变动、过于优秀的境外业务毛利率及多项异常交易下,公司财务数据真实性存疑;同时,曾出现严重经营问题的发行人如今顽疾仍在,研发投入力度持续下降、业务规模与可比公司差距不断拉大以及毛利率持续下降,叠加行业产能过剩预期持续增强的情况下,发行人业绩未来成长性甚至可持续经营能力存疑。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP