(原标题:力聚热能涉嫌与关联方经营混淆 购销数据“对垒”拷问信披质量)

《金证研》北方资本中心 青黎/作者 廉贞 汀鹭/风控

2021-2022年,国内工业锅炉产量“两连降”,2022年产量已不到40万蒸吨。在工业锅炉发展多年的浙江力聚热能装备股份有限公司(以下简称“力聚热能”)正向上交所主板发起冲击。

此番上市背后,力聚热能与关联方的关系引人关注。回溯历史,力聚热能实控人曾通过关联方向其员工激励,而上市前夕,该关联方“匆匆”注销。此外,其另一关联方仅从事租赁业务,却招聘锅炉设计经验人员,而且该关联方与力聚热能子公司通信地址现重叠,涉嫌经营混淆。

另一方面,力聚热能的发明专利数量行业“垫底”,且其研发人员占比低于同行均值。而力聚热能称自主研发的核心部件对应的一项专利,受让自关联方。值得一提的是,力聚热能披露其客户的销售额,高于客户对其第五大供应商的采购额,却未上榜客户前五大供应商,交易真实性或遭“拷问”。

一、实控人曾通过关联方激励力聚热能核心员工,上市前夕关联方“匆匆”注销

莫看江面平如镜,要看水底万丈深。2010年,力聚热能实控人设立力聚热力设备科技有限公司(以下简称“热力设备”),并向该公司员工进行激励。事实上,获激励的部分热力设备员工,或多年同时供职于力聚热能。在力聚热能上市前夕,热力设备“匆匆”注销。

1.1 实控人控制企业热力设备成立当年即向其员工进行激励,于2022年6月注销

据力聚热能签署日为2023年8月7日的招股说明书(以下简称“招股书”),何俊南直接持有力聚热能73.26%的股权,为力聚热能控股股东。另外,何俊南通过湖州欣然企业管理合伙企业(有限合伙)控制力聚热能14.29%的表决权,合计可控制力聚热能87.55%的表决权,系力聚热能的实际控制人。

此外,杭州衡力贸易服务有限公司(以下简称“衡力贸易”)成立于1997年9月16日,截至2022年12月31日,力聚热能实际控制人何俊南、何俊南女儿何歆分别持有衡力贸易75%、25%的股份。香港暖尔特热力设备有限公司(以下简称“暖尔特”)成立于2009年10月29日,截至招股书签署日2023年8月7日,力聚热能实际控制人何俊南的配偶刘东红持有暖尔特100%的股份。

另外,热力设备系力聚热能实际控制人何俊南曾控制的企业,该企业于2022年6月注销,注销原因为无实际经营。

据力聚热能签署日为2023年9月26日的《首次公开发行股票并在主板上市申请文件审核问询函之回复报告》(以下简称“首轮问询回复”),2010年,力聚热能实际控制人何俊南通过其控制的衡力贸易、暖尔特共同发起设立热力设备,设立时,暧尔特、衡力贸易分别持有热力设备71.43%、28.57%的股份。

2010-2014年,何俊南向热力设备15位员工和1位外部投资人翁荣林转让了所持热力设备部分股权对应的分红权和增值权,权益转让比例合计62.75%,转让金额合计1,175万元,转让原因为热力设备设立后,实际控制人何俊南急需绑定核心团队,该等权益转让系为了激励骨干员工为热力设备长期服务,从而提高热力设备经营的稳定性和市场竞争力。

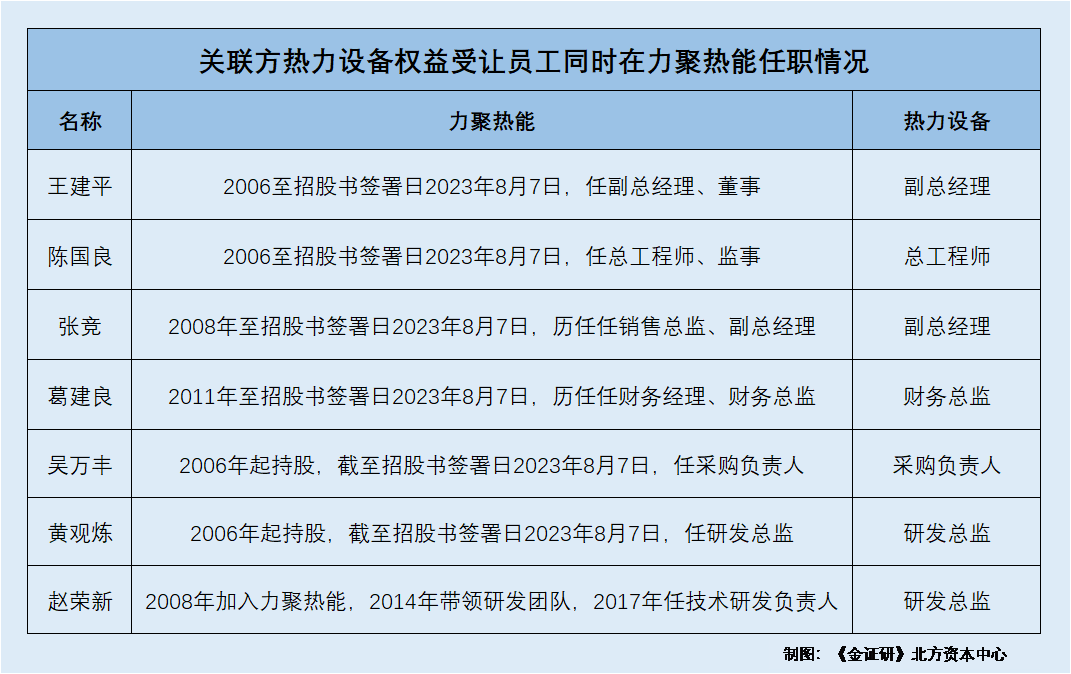

其中,转让对象包括陈国良、王建平、吴万丰、赵荣新、张竞、黄观炼、葛建良等人,陈国良、王建平、吴万丰、赵荣新、张竞的入职时间均为2010年,权益转让时间亦为2010年,热力设备相关权益转让时上述5人在热力设备担任的职务分别为总工程师、副总经理、采购负责人、研发总监、副总经理。

另外,黄观炼的入职时间为2010年,权益转让时间为2014年,转让时其任热力设备研发总监。葛建良的入职时间为2011年,权益转让时间为2014年,转让时其任热力设备财务总监。

需要说明的是,何俊南自2014年起向各位权益持有人支付的“分红款”,一直到2017年截止。

简而言之,热力设备系力聚热能实控人何俊南曾控制企业,成立于2010年。2010-2014年,为了激励热力设备员工,实控人何俊南向核心员工转让了其所持热力设备部分股权对应的分红权和增值权。

实际上,上述享受热力设备激励的员工中,7人或同时供职于力聚热能。

1.2 部分获得激励的热力设备员工,或同时供职于力聚热能

据招股书,1998年1月至2006年6月,王建平担任衡力贸易技术工程师,2006年6月至招股书签署日2023年8月7日,王建平担任力聚热能副总经理、董事。1997年10月至2006年3月,陈国良担任衡力贸易总工程师,2006年3月至招股书签署日2023年8月7日,陈国良担任衡力贸易监事,2006年6月至招股书签署日2023年8月7日,陈国良担任力聚热能总工程师、监事等。

2008年7月至招股书签署日2023年8月7日,张竞历任力聚热能销售总监、副总经理。2011年3月至招股书签署日2023年8月7日,葛建良历任力聚热能财务经理、财务总监。

此外,2006年6月,力聚热能成立时,何俊南、陈国良、王建平、吴万丰、黄观炼均为力聚热能股东。截至招股书签署日2023年8月7日,何俊南、陈国良、王建平、吴万丰、黄观炼仍持有力聚热能股份,上述5人在力聚热能分别任董事长及总经理、监事及总工程师、董事及副总经理、采购负责人、研发总监。另外,吴万丰系力聚热能实际控制人何俊南妹妹的配偶。

据力聚热能的微信公众平台2017年8月3日的公开信息,赵荣新系力聚热能的研发总监,2008年,赵荣新加入了力聚热能。2014年,赵荣新带领的研发团队实现了全预混燃烧技术上的突破。

据力聚热能的微信公众平台2017年6月13日的公开信息,2017年,力聚热能创始人之一王建平、技术研发负责人赵荣新、销售总监张竞一同出席了“力聚第六代超低氮真空热水机组新品发布会”。

换言之,早在2010年之前,陈国良、王建平、吴万丰、赵荣新、张竞、黄观炼、葛建良或已入职力聚热能,且截至招股书签署日2023年8月7日,上述7人仍供职力聚热能。

问题尚未结束。力聚热能于2018年收购了热力设备的经营性资产及经营性负债。

1.3 2018年实控人何俊南回购员工权益,超四千万元回购款来自其向热力设备的借款

据招股书,力聚热能称,为了解决同业竞争问题,2018年,力聚热能子公司浙江力巨热能设备有限公司(以下简称“力巨设备”)收购了同一控制下企业热力设备的经营性资产及经营性负债,相关人员一并随资产及负债转移至力巨设备。

据首轮问询回复,2018年,为了保证已经取得热力设备权益的相关员工的权益,何俊南决定将前期授予的相关权益予以回购。员工权益回购价款的确定依据为热力设备截至2018年3月底经评估的净资产,并经各方协商确定,15名员工权益的回购价格合计为1.2亿元。何俊南所支付回购款的资金来源主要系个人自有资金及借款,其中借款包括何俊南向热力设备的借款4,144.14万元、向陈国良等4人的借款1,086.09万元。此外,何俊南已经于2022年5月向热力设备偿还相关借款,但未向热力设备支付利息。

即是说,2018年,何俊南回购15名员工的权益,其中超四千万元来自于其向热力设备的借款。

换言之,力聚热能实控人何俊南控制的热力设备,在成立之初即向员工转让股权对应的分红权及增值权,以激励员工。事实上,热力设备进行激励的员工,系力聚热能的员工。2018年,力聚热能称为解决同业竞争,由子公司收购热力设备的经营性资产及经营性负债,相关人员随之转移。2018年,何俊南回购15名员工的权益,其中超四千万元来自何俊南向热力设备的借款。上市前夕即2022年6月,热力设备“匆匆”注销。

二、发明专利数量行业“垫底”,核心部件对应的一项发明专利或系受让取得

工业锅炉行业存在众多小规模企业,这类企业不仅缺乏自主核心技术,且同质化竞争激烈。

反观力聚热能,其自诩核心部件系自主研发,而研究发现其一项核心部件对应的发明专利或系受让而来。

2.1 截至2022年12月31日,发明专利数量行业“垫底”

据招股书,截至2022年12月31日,力聚热能及其子公司已取得境内发明专利10项、境外发明专利3项,实用新型专利77项、外观设计专利1项,累计获授权专利91项。

此外,力聚热能主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,其选择的同行可比上市公司分别为西子清洁能源装备制造股份有限公司(以下简称“西子洁能”)、无锡华光环保能源集团股份有限公司(以下简称“华光环能”)、苏州海陆重工股份有限公司(以下简称“海陆重工”)、广州迪森热能技术股份有限公司(以下简称“迪森股份”)。

根据《金证研》北方资本中心研究,截至2022年12月31日,力聚热能已取得发明专利13项。

据西子洁能签署日为2021年12月22日的公开发行可转换公司债券募集说明书,截至2021年6月30日,西子洁能共有69项发明专利。

据华光环能2022年年报,截至2022年12月31日,华光环能累计拥有有效专利982项,其中,发明专利160项。

据海陆重工2021年年报,截至海陆重工2021年年报披露日2022年4月9日,海陆重工累计取得有效专利127项,其中发明专利35项。

据迪森股份2022年年报,截至2022年12月31日,迪森股份共拥有发明专利66件,实用新型专利269件,外观专利45件。

可以看出,截至2022年12月31日,力聚热能获得的发明专利数量在同行中“垫底”。

另外,截至2021-2022年各期末,力聚热能的研发人员占比亦低于同行均值。

2.2 截至2021-2022年各期末,研发人员占比均低于同行均值

据招股书及力聚热能签署日为2022年6月21日的招股说明书,截至2021-2022年各期末,力聚热能分别有研发人员64人、72人,占员工总数的比例分别为9.13%、9.39%。

据西子洁能2022年年报,截至2021-2022年各期末,西子洁能分别有研发人员725人、746人,占员工总数的比例分别为27.84%、28.65%。

据华光环能2021-2022年年报,截至2021-2022年各期末,华光环能分别有研发人员1,018人、1,002人,占员工总数的比例分别为25.82%、25.64%。

据海陆重工2022年年报,截至2021-2022年各期末,海陆重工分别有研发人员164人、170人,占员工总数的比例分别为12.83%、13.06%。

据迪森股份2022年年报,截至2021-2022年各期末,迪森股份分别有研发人员180人、150人,占员工总数的比例分别为18.42%、13.42%。

根据《金证研》北方资本中心研究,截至2021-2022年各期末,力聚热能同行可比企业的研发人员占比均值分别为21.23%、20.19%。

可见,截至2021-2022年各期末,力聚热能研发人员占比均低于同行均值。

需要注意的是,力聚热能称其核心部件为自主研发,而实际上,其核心部件对应的发明专利或受让自关联方。

2.3 称核心部件为自主研发,核心部件对应的一项发明专利系受让取得

据招股书,工业锅炉行业多数企业缺少核心部件的自制能力,以燃气锅炉为例,多数企业的核心部件——燃烧器,基本为外购配置,采购价格较高,而力聚热能燃气锅炉的燃烧器为自主研发,实现了良好的成本控制。

招股书显示,截至2022年12月31日,力聚热能另一专利号为ZL201410506443.8的发明专利“一种燃气分级燃烧超低氮氧化物燃烧器”,该专利应用于热水锅炉生产工序,且该专利受让自热力设备。

至此,对比同行来看,力聚热能发明数量“垫底”,研发人员占比亦低于同行均值。另外,力聚热能称其核心部件系自主研发。事实上,其核心部件对应的一项发明专利系受让而来。

三、向关联方租赁金额与“官宣”矛盾,两者现经营混淆异象

上市公司控股股东、实际控制人应当采取切实措施保证企业资产独立、人员独立、财务独立、机构独立和业务独立,不得通过任何方式影响公司的独立性。而力聚热能从事车辆租赁业务的关联方,或为力聚热能子公司招聘员工,涉嫌经营混淆。

3.1 实控人控制企业衡力贸易唯一客户为力聚热能,交易金额与营业收入矛盾

上文提及,衡力贸易为力聚热能实控人何俊南与其女儿共同持股100%的企业。

招股书显示,截至2022年12月31日,衡力贸易的营业范围系办公设备销售,单位后勤管理服务等,实际经营业务仅为将自有车辆租赁给力聚热能。

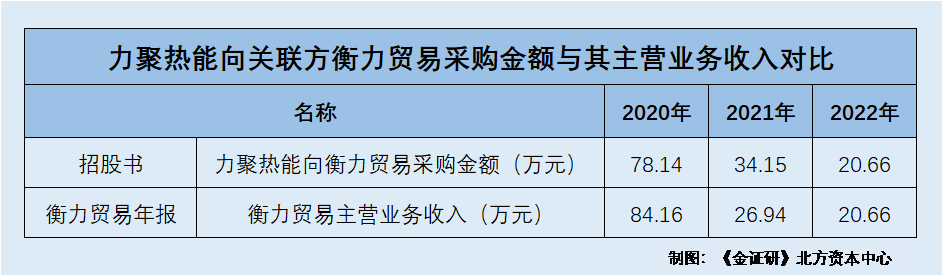

2020-2022年,力聚热能作为承租方,衡力贸易作为出租方向力聚热能出租运输工具,交易金额分别为78.14万元、34.15万元、20.66万元。

据市场监督管理局数据,衡力贸易2020-2022年工商年报显示,2020-2022年,衡力贸易营业总收入中主营业务收入分别为84.16万元、26.94万元、20.66万元。同期,衡力贸易的营业总收入与其营业总收入中主营业务收入均一致。

换言之,衡力贸易向力聚热能出租车辆,且其车辆租赁客户仅有力聚热能。衡力贸易除自有车辆租赁给力聚热能外,不存在其他经营业务。而实际上,力聚热能向衡力贸易的采购额,与衡力贸易的营业收入不一致。

不仅如此,2020-2022年,力聚热能的子公司与衡力贸易的企业通信地址均相同。

3.2 2020-2022年,子公司力聚节能的通信地址与衡力贸易的重叠

据招股书,衡力贸易的注册地址为浙江省杭州市上城区凤起广场A座402室,其主要经营地址为江省杭州市上城区白云大厦2幢502室。截至2022年12月31日,力聚热能的子公司力聚节能的注册地址为浙江省杭州市上城区凤起广场A座603室,其主要经营地为浙江省杭州市上城区凤起广场A座402室、603室。

此外,力聚热能拥有证书编号为浙(2022)杭州市不动产权第0010875号的不动产,GIA不动产坐落于凤起广场A座603室,该不动产用途为非住宅。

据市场监督管理局数据,2020-2022年,衡力贸易的企业通信地址均为浙江省杭州市上城区凤起广场A座603。同期,力聚节能的企业通信地址均为浙江省杭州市上城区凤起广场A座603。

可以看出,2020-2022年,力聚热能子公司力聚节能与衡力贸易的企业通信地址重叠。

除此之外,衡力贸易对外招聘职位的职责要求,或与力聚热能的业务相关。

3.3 力聚节能负责锅炉调试与维保,衡力贸易招聘人员要求有锅炉设计经验

据招股书,力聚节能的主要经营地位于浙江省杭州市。

据公开信息,衡力贸易发布招聘电气工程师的招聘信息面岗位的工作地点为浙江杭州,招聘人数为2人,岗位职责包括热能、化机、机械专业毕业,有锅炉设计经验者优先,从事技术工作3年以上,熟练使用CAD制图,该招聘信息更新时间为2023年9月25日。

此外,衡力贸易发布招聘售后服务工程师的招聘信息面岗位的工作地点为浙江杭州,招聘人数为4人,岗位职责包括熟悉电路及电气接线,具有电工上岗证优先。该招聘信息更新时间为2023年9月30日。

换言之,衡力贸易仅有汽车租赁业务,而其招聘信息却在招聘电气工程师,且要求具有锅炉设计经验者。

综合来看,衡力贸易系力聚热能实控人控制企业,且力聚热能系衡力贸易唯一客户,其招股书披露的与衡力贸易的交易额,与衡力贸易主营业务收入不一致。此外,2020-2022年,衡力贸易的企业通信地址与力聚热能的子公司力聚节能的企业通信地址均重叠。

不止如此,衡力贸易的主营业务为向力聚热能提供车辆租赁服务,而其却在招聘具有锅炉设计经验的电气工程师,且工作地点为浙江杭州,衡力贸易是否为力聚热能子公司力聚节能招聘人员?二者是否经营混淆?存疑待解。

四、与客户购销数据“对垒”,审计机构频因执业问题被点名或难勤勉尽责

业绩披露不准确、不及时、不完整、不一致,成为多家退市企业被监管追责的主因。值得注意的是,力聚热能向客户销售金额,超客户第五大供应商,却未上榜客户前五大供应商之列。

4.1 向客户销售金额超客户的第五大供应商,却未上榜客户前五大供应商列表

据招股书,2020年,中国中元国际工程有限公司(以下简称“中元工程”)系力聚热能第一大客户,力聚热能对其销售的金额为7,743.35万元,占力聚热能当期主营业务的比例为11.45%,且力聚热能称已对同一控制下的主体进行了合并披露。

招股书显示,2020-2022年各期末,中元工程均系力聚热能应收账款第一大客户,力聚热能对中元工程的应收账款余额分别为2,370.06万元、2,135.33万元、1,110.05万元,占力聚热能当期应收账款余额的比例分别为13.58%、11.69%、8.07%。

据中工国际工程股份有限公司(以下简称“中工国际”)2020年年报,中元工程系中工国际全资子公司,且2020年,中工国际将中元工程纳入了合并财务报表范围。2020年,中元国际与其第四、第五大供应商的交易金额分别为10,010.76万元、6,790.41万元。

也就是说,2020年,力聚热能与中元工程的交易金额超七千万元,且力聚热能称已将同一控制下的主体披露。而中元工程控股股东中工国际2020年年报显示,将中元国际与其第四、第五大供应商的交易金额分别为10,010.76万元、6,790.41万元,均与力聚热能披露其对中元工程的销售金额对不上。

据招股书,2020年1月1日起,力聚热能首次执行《企业会计准则第14号-收入》,调整首次执行2020年1月1日财务报表,未涉及上述数据打架情况。

且2020-2022年,力聚热能未进行会计估计变更及会计差错更正。

据中工国际2020年年报,2020年1月1日起,中工国际首次执行《企业会计准则第14号-收入》,执行新收入准则未涉及上述数据打架情况。

且2020年,中工国际未进行会计估计变更及会计差错更正。

即上述交易双方的会计政策变更、会计差错调整、合并范围变更等因素,或未对交易数据差异产生影响。

需要指出的是,力聚热能的审计机构屡次因执业质量问题,被采取出具警示函的监管措施。

4.2 2020-2022年,审计机构立信所因审计问题多次被出具警示函

据招股书,力聚热能此次上市,聘请的审计机构为立信会计师事务所(特殊普通合伙)(以下简称“立信所”),签字注册会计师分别为张建新、杨金晓、王徐明。

据江苏证监局[2022]47号文件,2022年5月11日,立信所及其注册会计师在其执业的南京红太阳股份有限公司2018年年报审计项目中,因存在存货相关审计程序执行不到位、货币资金相关审计程序执行不到位等问题,被江苏监管局采取出具警示函的监督管理措施。

据江苏证监局[2020]121号文件,2020年12月21日,立信所及其注册会计师在执行维维食品饮料股份有限公司,2018年度审计执业项目中,因存在未恰当评估资金占用方面的重大错报风险、控制测试执行不到位、部分实质性程序执行不到位的问题,被江苏监管局采取出具警示函的行政监管措施。

据上海监管局沪证监决[2020]69号文件,2020年3月24日,立信所及其注册会计师在执行上海至正道化高分子材料股份有限公司2017年、2018年年报审计项目和2018年度内部控制审计项目中,因存在关联方资金占用审计程序执行不到位、未合理关注重要在建工程转固时点的及时性、收入审计程序执行不到位、重要内部控制审计程序执行不到位的问题,被上海监管局采取出具警示函的监管措施。

据上海监管局沪证监决[2020]2号文件,2020年1月7日,立信所及其注册会计师因在执行上海之江生物科技股份有限公司,2015年1月1日至2018年6月30日上市申报的财务报告审计项目中,因存在函证程序执行不到位、与关联交易相关的重大错报风险应对措施执行不到位、未充分关注重要在外设备后续管理、未充分关注内销收入确认关键单据存在瑕疵和外销收入确认政策披露不恰当等问题,被上海监管局采取出具警示函的监督管理措施。

需要提及的是,法律规定,上市公司应当会计基础工作规范,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定。

4.3 首次公开发行股票注册管理办法规定,上市公司会计基础工作应规范

据现行有效的证监会令205号《首次公开发行股票注册管理办法》第十一条,发行人会计基础工作规范,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量,最近三年财务会计报告由注册会计师出具无保留意见的审计报告。

据现行有效的证监会令206号《上市公司证券发行注册管理办法》第九条第四点,上市公司向不特定对象发行股票,应当会计基础工作规范,内部控制制度健全且有效执行,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定,在所有重大方面公允反映了上市公司的财务状况、经营成果和现金流量,最近三年财务会计报告被出具无保留意见审计报告。

此次上市,力聚热能披露其与客户交易数据与客户控股股东披露数据“对垒”,同时审计机构因执业质量问题,屡次被采取出具警示函的行政监管措施。力聚热能的财务数据是否真实、可信?审计机构立信所多次因审计过程中各类执业问题被监管部门频频出具警示函,执业质量几何?

合抱之木,生于毫末。问题接踵而至,力聚热能是否能经受住时间的考验?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP