(原标题:长利新材:突击更名“新材料科技”含金量存疑 客户或受同一控制未合并披露)

《金证研》北方资本中心 萧以/作者 韦司 汀鹭/风控

1983年,毕业于武汉理工大学玻璃专业的易乔木进入武汉市玻璃厂工作,历任技术副科长、科长、副厂长、厂长,并于1996年被评为高级工程师。2023年3月4日,在玻璃行业深耕多年的易乔木控制的武汉长利新材料科技股份有限公司(以下简称“长利新材”)在上交所主板的上市申报正式获受理。

此番上市,长利新材的重要产品浮法玻璃所处行业或不属于新材料产业,且研发投入占比不足3%,低于同行均值,在此情况下,上市前夕其企业名称却更名冠以“新材料”、“科技”之名,或为其“脸上贴金”。另外,突击入股的四名私募股东不仅共同提名同一监事,其基金管理人背后存在共同出资人,或关系匪浅。

除此之外。2019年,长利新材的第五大客户与其他两名客户或受同一控制,长利新材却未将其合并披露,信披质量或遭拷问。值得关注的是,2019-2022年,长利新材均被列为重点排污单位,却对此隐而未宣,并且,长利新材的子公司曾多次排污超标,长利新材的环保内控制度或成“摆设”。

一、重要产品与新材料产业或“不沾边”,冠名“新材料科技”含金量存疑

内外相应,言行相称。上市前夕,长利新材进行更名,企业名称中加上了“新材料”、“科技”等字眼,该现象也引起证监会的关注。事实上,长利新材的重要产品浮法玻璃收入占比超60%,但该产品不属于新材料产业。与此同时,长利新材的研发投入占比均不足3%,低于同行均值。

1.1 签署辅导协议前一个月更改企业名称,冠名“新材料”、“科技”遭到问询

据市场监督管理局数据,长利新材的变更信息显示,2020年12月3日,其名称发生变更,由“武汉长利玻璃(汉南)有限公司”(以下统称“长利新材”)变更为长利新材。

据兴业证券股份有限公司(以下简称“兴业证券”)签署于2022年5月25日的《关于长利新材首次公开发行股票并上市辅导监管规定》,2021年1月6日,兴业证券与长利新材签署了辅导协议,并按照《首次公开发行股票并上市辅导监管规定》等相关规定及双方约定开展辅导工作。

据证监会发布于2022年12月9日的《长利新材首次公开发行股票申请文件反馈意见》,长利新材主要从事浮法玻璃的生产,证监会对其企业名称冠名“新材料”、“科技”的依据是否充分、是否符合行业惯例、是否存在误导投资者情形等问题进行了问询。

不难看出,长利新材在签署辅导协议前一个月更改了企业名称,并冠名“新材料”、“科技”,新名称引起了证监会的重点关注。

从业务上看,长利新材主要从事玻璃产品的研发、生产与销售。

1.2 重点产品浮法玻璃收入占比60%以上,镀膜玻璃收入占比20%以上

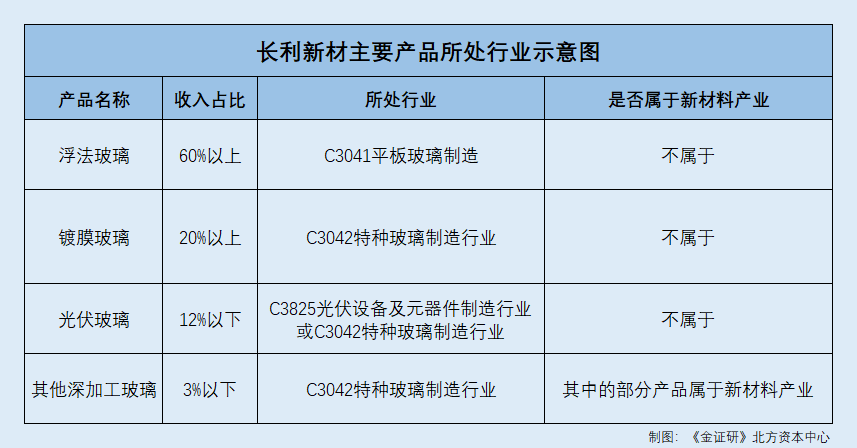

据长利新材签署于2023年2月27日的招股说明书(以下简称“招股书”),长利新材从事玻璃产品的研发、生产与销售,主要产品包括浮法玻璃、镀膜玻璃、光伏玻璃和其他深加工玻璃,其中,浮法玻璃系长利新材重点产品。

2019-2021年及2022年1-6月,长利新材的主营业务收入分别为22.34亿元、23.05亿元、33.88亿元、13.98亿元。

2019-2021年及2022年1-6月,长利新材浮法玻璃的收入分别为16.15亿元、15.96亿元、22.93亿元、8.57亿元,占当期主营业务收入的比例分别为72.28%、69.27%、67.7%、61.29%;镀膜玻璃的收入分别为5.57亿元、5.52亿元、7.92亿元、3.61亿元,占当期主营业务收入的比例分别为24.92%、23.94%、23.39%、25.81%。

另外,2019-2021年及2022年1-6月,长利新材光伏玻璃的收入分别为0.02亿元、1.07亿元、2.13亿元、1.57亿元,占当期主营业务收入的比例分别为0.09%、4.64%、6.28%、11.22%;其他深加工玻璃的收入分别为6,050.47万元、4,958.77万元、8,904.46万元、2,353.45万元,占当期主营业务收入的比例分别为2.71%、2.15%、2.63%、1.68%。

即是说,2019-2021年及2022年1-6月,长利新材的主营业务收入中,浮法玻璃的收入占比60%以上,镀膜玻璃的收入占比20%以上。

需要指出的是,浮法玻璃所处行业并不属于新材料产业,镀膜玻璃中的部分产品亦不属于新材料产业。

1.3 浮法玻璃所处行业不属于新材料产业,镀膜玻璃中的主要产品亦不属于新材料

据招股书,玻璃分为平板玻璃和深加工玻璃。平板玻璃包括浮法玻璃等。深加工玻璃按加工工艺可分为镀膜玻璃、钢化玻璃、中空玻璃、夹层剥离,按下游应用的不同,分为建筑玻璃、家居玻璃、光伏玻璃等。

其中,镀膜玻璃按产品的不同特性,主要分为Low-E镀膜玻璃、热反射玻璃、导电膜玻璃等。

招股书显示,长利新材生产的玻璃包括浮法玻璃、镀膜玻璃、光伏玻璃、其他深加工玻璃,其中,长利新材的主要镀膜玻璃产品为可钢Low-E镀膜玻璃,主要应用于节能建筑领域。而Low-E镀膜玻璃又名低辐射镀膜玻璃,指膜层具有低辐射功能的镀膜玻璃。

也就是说,长利新材的主要镀膜玻璃产品为可钢Low-E镀膜玻璃,属于Low-E镀膜玻璃,即低辐射镀膜玻璃。

据招股书,根据国家统计局《国民经济行业分类与代码》(GB/T4754-2017)的分类标准,长利新材所处行业属于“304玻璃制造”,长利新材的浮法玻璃产品属于“C3041平板玻璃制造”,长利新材的镀膜玻璃和其他深加工玻璃产品属于“C3042特种玻璃制造行业”,长利新材的光伏玻璃产品属于“C3825光伏设备及元器件制造行业”或“C3042特种玻璃制造行业”。

据工业和信息化部发布于2018年11月29日的公开信息,国家统计局公布的《战略性新兴产业分类(2018)》(以下简称“产业分类”)对新材料产业目录做了细化完善,标志着新材料产业统计体系基本形成。

《产业分类》新材料产业目录包括先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能纤维及制品和复合材料、前沿新材料、新材料相关服务等7大领域。

据现行有效的《产业分类》,战略性新兴产业包括新材料产业、新能源产业、节能环保产业等9大领域。并且,《产业分类》以现行《国民经济行业分类》(GB/T 4754-2017)为基础,对其中符合“战略性新兴产业”特征的有关活动进行再分类。国民经济某行业类别仅部分活动属于战略性新兴产业,则在行业代码后加“*”做标识,并在《重点产品和服务目录》中给出对应的重点产品和服务。

而“C3041平板玻璃制造”不属于新材料产业,亦不属于其他战略性新兴产业。

在节能环保产业中,代码为7.1.5的“绿色节能建筑材料制造”类别中包括“C3042特种玻璃制造行业”中的部分活动,对应的重点产品包括低辐射玻璃。

在新能源产业中,代码为6.3.1的“太阳能设备和生产装备制造”类别中包括“C3825光伏设备及元器件制造行业”。

在新材料产业中,代码为3.4.1.1的“特种玻璃制品制造”类别中包括“C3042特种玻璃制造行业”中的部分活动。

由此可知,长利新材生产的产品中,收入占比超60%的浮法玻璃所处行业为“C3041平板玻璃制造”,并不属于新材料产业,亦不属于其他战略性新兴产业。镀膜玻璃所处行业为“C3042特种玻璃制造行业”,而该行业中的低辐射玻璃属于节能环保产业中的“绿色节能建筑材料制造”类别,而非新材料产业。光伏玻璃所处行业“C3825光伏设备及元器件制造行业”属于新能源产业中的“太阳能设备和生产装备制造”类别,亦不属于新材料产业。因此,上述产品均不属于新材料。

至于其他深加工玻璃,所处行业为“C3042特种玻璃制造行业”,长利新材其他深加工玻璃的部分活动属于新材料产业。然而,2019-2021年及2022年1-6月,该业务收入占主营业务收入的比例不足3%。

此外,长利新材共选取了7家同行可比公司,其中6家企业的名称中均无“新材料”、“科技”。

1.4 7家同行可比公司中,6家企业名称中均无“新材料”、“科技”

据招股书,长利新材的同行业可比公司包括株洲旗滨集团股份有限公司(以下简称“旗滨集团”)、信义玻璃控股有限公司(以下简称“信义玻璃”)、中国南玻集团股份有限公司(以下简称“南玻A”)、湖北三峡新型建材股份有限公司(以下简称“三峡新材”)、湖北亿钧耀能新材股份公司(以下简称“亿钧耀能”)、福莱特玻璃集团股份有限公司(以下简称“福莱特”)、信义光能控股有限公司(以下简称“信义光能”)。

招股书显示,长利新材对于同行业可比公司的选取依据为,根据所属行业、业务种类,长利新材选取了浮法玻璃收入占比超过50%的上市公司作为同行业可比公司,并选取了光伏玻璃龙头企业福莱特和信义光能作为光伏玻璃业务的同行业可比公司。

据市场监督管理局数据,亿钧耀能的变更信息显示,2018年7月6日,亿钧耀能的名称由“荆州市亿钧玻璃股份有限公司”变更为亿钧耀能。除此之外,亿钧耀能无其他名称变更信息。

可以看出,长利新材的7家同行可比公司中,亿钧耀能的名称中带有“新材”,并且,2018年,亿钧耀能的名称曾发生变更,变更之前未冠名“新材料”。而其他6家同行可比公司的名称中均无“新材料”、“科技”。因此,长利新材的企业名称中带有“新材料”、“科技”或并非行业惯例。

不仅如此,报告期内,长利新材的研发投入占比均不足3%,且低于同行均值。

1.5 2019-2021年及2022年1-6月,研发投入占比不足3%且低于同行均值

据招股书,2019-2021年及2022年1-6月,长利新材研发投入分别为5,371.61万元、6,287.61万元、7,098.27万元、4,062.69万元,占营业收入的比例分别为2.4%、2.72%、2.09%、2.89%。

据同行业可比公司年报、半年报及招股书,2019-2021年及2022年1-6月,旗滨集团的研发投入占营业收入的比例分别为3.98%、4.28%、4.44%、3.98%;南玻A的研发投入占营业收入的比例分别为3.5%、3.79%、3.75%、4.08%;三峡新材的研发投入占营业收入的比例分别为0.73%、2.76%、1.95%、4.31%;信义光能的研发投入占营业收入的比例分别为2.14%、2.13%、2.02%、2.46%。

2019-2021年,信义玻璃的研发投入占营业收入的比例分别为4.25%、3.83%、2.81%。该公司未列示2022年1-6月研发投入占比情况。

2019-2020年及2021年1-9月,亿钧耀能的研发投入占营业收入的比例分别为4.32%、3.83%、2.05%。该公司未披露2021年全年以及2022年1-6月研发投入占比情况。

经测算,上述7家同行业可比公司的研发投入占营业收入的比例均值分别为3.31%、3.6%、3.1%、3.67%。

由此可见,2019-2021年及2022年1-6月,长利新材研发投入占营业收入的比例均不足3%,低于同行均值。

由上述情形可知,长利新材在签署上市辅导协议前一个月更改了企业名称,并冠名“新材料”、“科技”。而实际上,长利新材主营业务为玻璃产品的研发、生产与销售,2019-2021年及2022年1-6月,长利新材的主营业务收入中,收入占比超60%的浮法玻璃为其重点产品却并不属于新材料产业。

与此同时,长利新材镀膜玻璃的收入占比20%以上,该业务的主要细分产品为低辐射玻璃,属于节能环保产业,而非新材料产业。值得一提的是,7家同行业可比公司中,6家名称中均未出现“新材料”、“科技”。

另一方面,2019-2021年及2022年1-6月,长利新材研发投入占营业收入的比例均不足3%,低于同行均值。在此情形下,长利新材上市前夕突击更名并冠以“新材料科技”字眼,是否为“脸上贴金”?

二、不同私募股东的基金管理人背后现共同出资人,共同提名监事或关系匪浅

疑似之迹,不可不察。

上市前夕,多家私募机构入股长利新材且共同提名同一监事。在此背后,其各自的基金管理人或关系匪浅。

2.1 三名私募股东合计对长利新材持股1.63%,管理人均为泰富远见

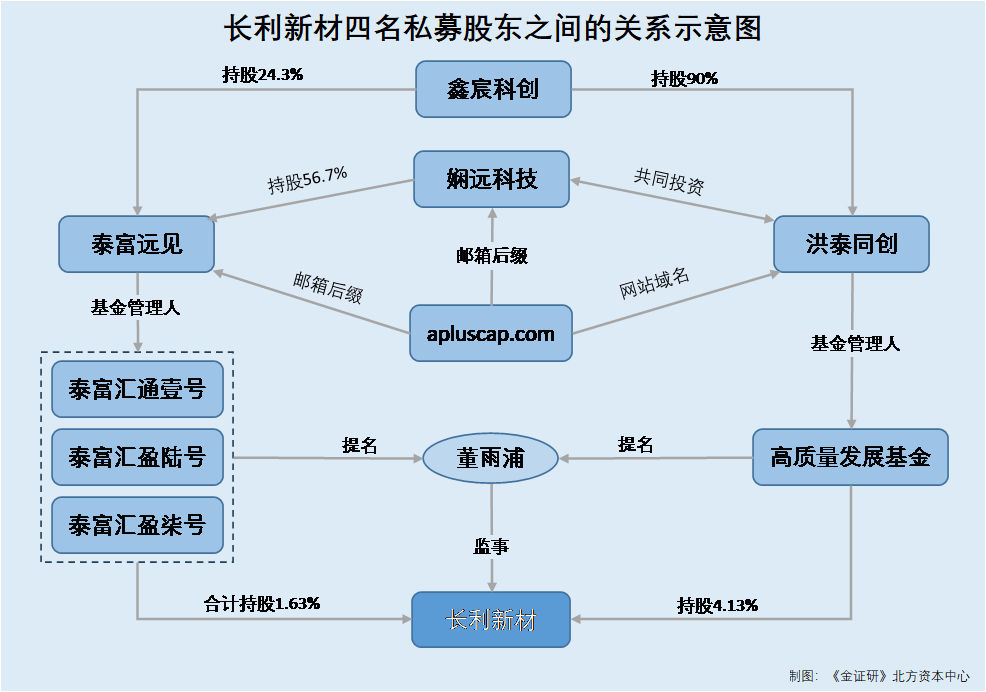

据招股书,长利新材申报上市前十二个月,新增股东包括湖北高质量发展产业投资基金合伙企业(有限合伙)(以下简称“高质量发展基金”)、青岛泰富汇盈陆号投资中心(有限合伙)(以下简称“泰富汇盈陆号”)、青岛泰富汇通壹号投资中心(有限合伙)(以下简称“泰富汇通壹号”)、青岛泰富汇盈柒号投资中心(有限合伙)(以下简称“泰富汇盈柒号”)。

2021年12月19日,长利新材召开股东大会并作出决议,同意将长利新材注册资本由2.18亿元增加至2.37亿元,股本总额由2.18亿股增加至2.37亿股。其中,新增股东高质量发展基金、泰富汇通壹号、泰富汇盈陆号、泰富汇盈柒号分别以2.51亿元、2,450万元、5,430万元、2,000万元认缴新增注册资本980.52万元、95.63万元、211.95万元、78.07万元,增资单价均为25.62元/股,均为货币出资。

2021年12月24日,长利新材完成上述事项的工商变更登记手续。

完成上述变更后,高质量发展基金、泰富汇盈陆号、泰富汇通壹号、泰富汇盈柒号分别持有长利新材4.13%、0.89%、0.4%、0.33%的股份。截至招股书签署日2023年2月27日,上述股本结构未发生变动。

根据《金证研》北方资本中心测算,泰富汇盈陆号、泰富汇通壹号、泰富汇盈柒号合计持有长利新材1.63%的股份。

据招股书,泰富汇盈陆号、泰富汇通壹号、泰富汇盈柒号均为私募投资基金,三者的执行事务合伙人和私募基金管理人均为北京泰富远见私募基金管理有限公司(以下简称“泰富远见”)。

简言之,泰富汇通壹号等三名私募股东合计持有长利新材1.63%的股份,其管理人均为泰富远见。

另外,高质量发展基金对长利新材持股4.13%。

2.2 高质量发展基金对长利新材持股4.13%,管理人为洪泰同创

由上文知,长利新材申报上市前十二个月的新增股东包括高质量发展基金,截至招股书签署日2023年2月27日,高质量发展基金持有长利新材4.13%的股份。

据招股书,高质量发展基金为私募投资基金,其管理人为北京洪泰同创投资管理有限公司(以下简称“洪泰同创”)。

2.3 高质量发展基金与泰富远见管理的三名私募股东,共同提名监事

据招股书,长利新材的监事董雨浦,提名人为高质量发展基金、泰富汇盈陆号、泰富汇通壹号、泰富汇盈柒号,任职期间为2021年12月19日至2023年11月30日。

由此可见,上述四名私募股东合计持有长利新材5%以上的股份,且长利新材的监事董雨浦由上述四名私募股东共同提名。

不仅如此,洪泰同创的控股股东还持有泰富远见股权。

2.4 泰富远见与洪泰同创存同一出资人,前者的控股股东与后者联系方式重叠

据证券投资基金业协会数据,截至查询日2023年10月30日,洪泰同创的出资人包括青岛鑫宸科创实业有限公司(以下简称“鑫宸科创”)、盛希泰、俞敏洪,上述出资人的认缴比例分别为90%、5%、5%。并且,洪泰同创的实际控制人为盛希泰。

另外,泰富远见的出资人包括霍尔果斯娴远科技服务有限公司(以下简称“娴远科技”)、鑫宸实业有限公司(以下简称“鑫宸实业”)、青岛城发汇融金融控股有限公司(以下简称“城发汇融”)、西藏普鲁都斯投资管理有限公司(以下简称“西藏普鲁都斯”),上述出资人的认缴比例分别为56.7%、24.3%、10%、9%。

据市场监督管理局数据,洪泰同创成立于2014年10月24日。截至查询日2023年10月30日,洪泰同创的股东为鑫宸科创、盛希泰、俞敏洪,且无变更信息。

截至查询日2023年10月30日,泰富远见的股东为娴远科技、鑫宸实业、城发汇融、西藏普鲁都斯,且无变更信息。

据公开信息,鑫宸科创曾用名鑫宸实业。

据西安爱科赛博电气股份有限公司(以下简称“爱科赛博”)签署于2023年6月19日的招股说明书,鑫宸实业系洪泰同创控股股东。

因此,鑫宸科创与鑫宸实业系同一企业。

换句话说,鑫宸科创系对洪泰同创持股90%的控股股东,同时,鑫宸科创对泰富远见持股24.3%。

不止如此。据市场监督管理局数据,娴远科技2019-2022年工商年报显示,2019-2022年,娴远科技的联系电话均为010-65000261,企业电子邮箱均为dongwj@apluscap.com。

同时,泰富远见2019-2022年年度报告显示,2019-2022年,泰富远见的联系电话均为156*****925,企业电子邮箱均为dongwj@apluscap.com。

另外,洪泰同创2017-2022年年度报告显示,2017年,洪泰同创的企业联系电话为156*****925,2020-2021年,洪泰同创的企业联系电话均为010-65000261,2017-2019年,洪泰同创的企业电子邮箱均为dongwj@apluscap.com,2020-2022年,洪泰同创的企业电子邮箱均为sunpanpan@apluscap.com。

据工业和信息化部政务服务平台数据,截至查询日2023年10月30日,网站域名“apluscap.com”的备案号为京ICP备14059429号-2,其主办单位为洪泰同创。

可以看出,洪泰同创的控股股东鑫宸科创对泰富远见持股24.3%。泰富远见2019-2022年的联系电话与洪泰同创2017年的联系电话重叠。此外,娴远科技系泰富远见控股股东,2019年,泰富远见、娴远科技、洪泰同创的企业电子邮箱重叠,2020-2021年,娴远科技与洪泰同创的企业联系电话均重叠。并且,2019-2022年,泰富远见和娴远科技的邮箱后缀均为apluscap.com,而网站域名“apluscap.com”的主办单位为洪泰同创。如此看来,洪泰同创与泰富远见或关系匪浅。

值得一提的是,泰富远见与洪泰同创或存在战略合作关系。

2.5 泰富远见与洪泰同创系战略伙伴,前者的控股股东与后者存在共同投资

据洪泰同创官网公开信息,截至查询日2023年10月30日,洪泰同创的发展历程显示,2014年11月,洪泰同创成立,洪泰基金正式起航。洪泰同创又名洪泰基金。

据市场监督管理局数据,青岛泰富汇业投资管理有限公司(以下简称“青岛泰富”)成立于2018年8月9日。截至查询日2023年10月30日,青岛泰富的经营范围包括以自有资金进行投资、投资管理等,其股东为西藏普鲁都斯、娴远科技。

据青岛泰富微信公众平台发布于2021年12月10日、2021年7月31日的公开信息,泰富远见系青岛泰富的合作机构。并且,泰富远见依托洪泰基金资源优势精选优质赛道。

据泰富远见官网公开信息,截至查询日2023年10月30日,泰富远见的战略伙伴包括洪泰基金。

由此可知,泰富远见与洪泰同创系战略伙伴。

实际上,泰富远见的控股股东娴远科技与洪泰同创存在共同投资。

上文提及,盛希泰系洪泰同创的实控人。

据市场监督管理局数据,上海研悦商务信息咨询合伙企业(有限合伙)(以下简称“上海研悦”)成立于2016年10月26日。截至查询日2023年10月30日,上海研悦的经营范围包括商务信息咨询、企业管理咨询等,其合伙人包括洪泰同创、深圳洪泰成长创业投资中心(有限合伙)、北京洪泰助力创业投资中心(有限合伙)。其中,洪泰同创系上海研悦的执行事务合伙人。

另外,宁波梅山保税港区洪泰聚牛投资管理有限公司(以下简称“宁波洪泰”)成立于2016年5月27日。截至查询日2023年10月30日,宁波洪泰的股东为上海研悦、娴远科技,法定代表人为盛希泰,且盛希泰担任宁波洪泰执行董事兼总经理。

由此可见,泰富远见与洪泰同创系战略伙伴。并且,截至查询日2023年10月30日,娴远科技系泰富远见的控股股东,洪泰同创系上海研悦的执行事务合伙人,而娴远科技与上海研悦共同投资了宁波洪泰。

综合上述情形可知,泰富汇通壹号等三名私募股东合计对长利新材持股1.63%,其管理人均为泰富远见,高质量发展基金对长利新材持股4.13%,其管理人为洪泰同创。同时,长利新材的监事董雨浦,系由上述四名私募股东共同提名。

值得关注的是,鑫宸科创对洪泰同创持股90%,同时对泰富远见持股24.3%。而且,2019-2022年,泰富远见及其控股股东娴远科技的邮箱后缀均指向洪泰同创的网站域名。此外,泰富远见与洪泰同创系战略伙伴,前者曾利用后者资源筛选投资标的。截至查询日2023年10月30日,洪泰同创系上海研悦的执行事务合伙人,而娴远科技与上海研悦共同投资了宁波洪泰。

上市前夕,“突击”入股长利新材的四名私募股东高质量发展基金、泰富汇通壹号、泰富汇盈陆号、泰富汇盈柒号,或关系匪浅。

三、多家客户或受同一控制,销售额未合并列示信披现疑云

无规矩不成方圆,有敬畏才知行止。监管部门规定,受同一实际控制人控制的客户应合并计算销售额,但长利新材2019年的第五大客户与其他两家客户或受同一控制,却未合并披露。

3.1 2019-2021年无锡展豪系客户,浙江永材受其控制故合并列示为无锡展豪

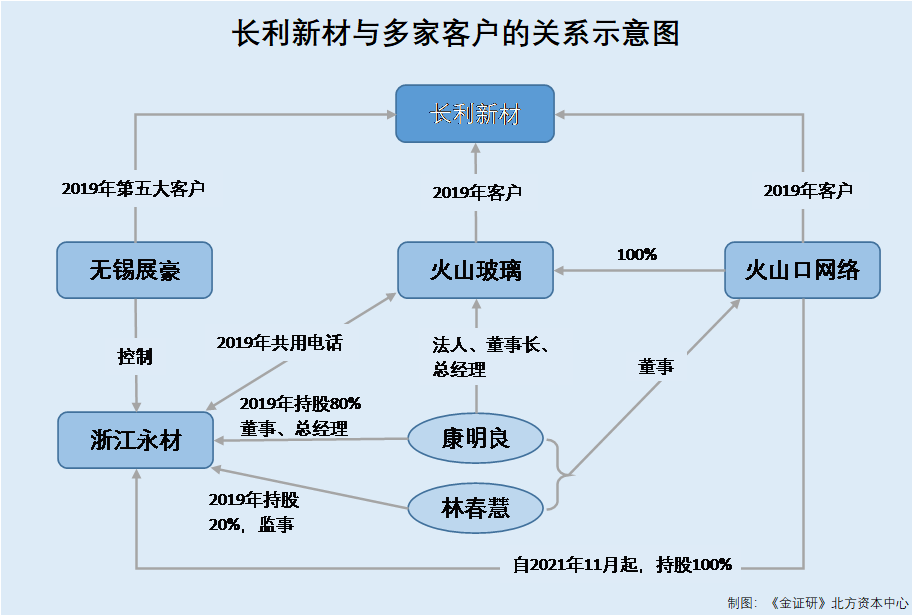

据招股书,2019年,长沙市恒源玻璃有限公司(以下简称“长沙恒源”)和无锡展豪贸易有限公司(以下简称“无锡展豪”)分别为长利新材第一、第五大客户,长利新材向上述客户销售金额分别为1.78亿元、0.94亿元,占长利新材当年主营业务收入的比例分别为7.96%、4.22%。并且,长沙恒源和无锡展豪均为经销商。

值得注意的是,浙江永材玻璃科技有限公司(以下简称“浙江永材”)受无锡展豪控制,故合并披露,合并列示为无锡展豪。

另外,据招股书,截至2020年12月31日,浙江永材系长利新材应收账款第四名客户,长利新材向其销售的商品为浮法玻璃,应收账款余额为373.53万元,占长利新材当年应收账款余额的比例为7.3%,坏账准备余额为18.68万元。

截至2022年6月30日,长利新材与无锡展豪签署有一笔交易金额在5,000万元以上的重要销售框架协议,合同标的为浮法玻璃、镀膜玻璃,有效期限为2021年1月1日至2021年12月31日,履行情况为“履行完毕”。

根据《金证研》北方资本中心测算,2019-2021年,长利新材向无锡展豪销售金额累计逾1.48亿元。

即是说,2019年,无锡展豪系长利新材第五大客户。由于浙江永材受无锡展豪控制,故招股书“前五大客户”部分合并列示两家公司为“无锡展豪”。

另一方面,2019年,长利新材与其他两名客户各签署有一笔交易金额在5,000万元以上的重要销售框架协议,而这两名客户之间与浙江永材存在关联关系。

3.2 火山玻璃系火山口网络子公司,2019年两者均为长利新材客户

据招股书,截至2022年6月30日,长利新材与浙江永材、浙江火山口网络科技有限公司(以下简称“火山口网络”)、浙江火山玻璃科技有限公司(以下简称“火山玻璃”)各签署有一笔交易金额在5,000万元以上的重要销售框架协议,合同标的均为浮法玻璃、镀膜玻璃,有效期限均为2019年1月1日至2019年12月31日,履行情况均为“履行完毕”。

招股书披露,2019年长利新材确认浮法玻璃、镀膜玻璃销售收入的具体方法为,根据销售合同或订单,由买方或买方受托人于长利新材仓库自行提货,经买方或买方受托人签收后确认收入。

这意味着,2019年,长利新材与浙江永材、火山口网络、火山玻璃签署的销售合同履行完毕后,长利新材或在当年确认合同对应商品的销售收入。

需要指出的是,火山玻璃系火山口网络的全资子公司。

据市场监督管理局数据,火山玻璃成立于2017年7月3日。截至查询日2023年10月30日,火山玻璃的经营范围包括光学玻璃销售、技术玻璃制品销售等,其法定代表人为康明良,股东为火山口科技。康明良担任火山玻璃董事长兼总经理。且截至查询日2023年10月30日,火山玻璃的变更信息中,无股东与主要人员变更信息。

另外,火山口网络成立于2015年7月13日。截至查询日2023年10月30日,火山口网络的经营范围包括玻璃制造等,其法定代表人为康明柱,且康明良、林春慧担任火山口网络董事。

并且,火山口网络的变更信息显示,2018年12月13日,火山口网络的高级管理人员备案发生变更,变更前后康明良和林春慧均担任火山口网络董事。2018年12月13日至2020年3月17日,火山口网络无高级管理人员备案变更信息。2020年3月17日,火山口网络的高级管理人员备案发生变更,变更前后康明良和林春慧均担任火山口网络董事。

换言之,2019年,火山玻璃的股东为火山口网络,康明良担任火山口网络董事、火山玻璃董事长兼总经理。

值得关注的是,浙江永材的原实控人或亦为康明良,自2021年11月起,其股权转移至火山口网络。

3.3 2019年浙江永材原实控人担任火山玻璃董事长兼总经理,两家公司电话重叠

据市场监督管理局数据,浙江永材成立于2018年7月30日。截至查询日2023年10月30日,浙江永材的经营范围为玻璃制造等,其法定代表人为康明良,股东为火山口网络。康明良担任浙江永材执行董事兼总经理,林春慧担任浙江永材监事。

并且,浙江永材的变更信息显示,2021年11月24日,浙江永材投资人发生变更,由康明良、林春慧变更为火山口网络。同日,浙江永材高级管理人员备案发生变更,变更前后康明良均担任浙江永材执行董事兼总经理,林春慧均担任浙江永材监事。除此之外,浙江永材无其他投资人变更信息和高级管理人员备案变更信息。

且浙江永材2019年工商年报显示,2019年,康明良、林春慧对浙江永材的认缴出资额分别为800万元、200万元,浙江永材的企业联系电话为0571-82637532。

根据《金证研》北方资本中心研究,2019年,康明良对浙江永材的持股比例为80%,或系浙江永材的实控人。

据公开信息,浙江永材实控人康明良与火山玻璃董事长兼总经理康明良、火山口网络董事康明良或为同一人。

据市场监督管理局数据,火山玻璃2019年工商年报显示,2019年,火山玻璃的企业联系电话为0571-82637532。

可见,2019年,浙江永材彼时实控人康明良同时担任火山口网络子公司火山玻璃董事长兼总经理。至2021年11月,浙江永材转由火山口网络全资控股。

需要说明的是,相关法规指出,受同一实际控制人控制的客户,应合并计算销售额。

3.4 相关法规规定,对于受同一控制的客户应合并计算销售额

据现行有效的《公开发行证券的公司信息披露内容与格式准则第57号――招股说明书(2023年修订)》(以下简称“信披准则第57号”)第四十五条,发行人应披露销售情况和主要客户,包括报告期各期向前五名客户合计销售额占当期销售总额的比例;向单个客户的销售占比超过百分之五十的、新增属于前五名客户或严重依赖少数客户的,应披露客户名称或姓名、销售比例;上述客户为发行人关联方的,应披露产品最终实现销售情况;受同一实际控制人控制的客户,应合并计算销售额。

上文提及,2019年,长利新材的主营业务收入为22.34亿元。同年,长利新材向第一大客户长沙恒源、第五大客户无锡展豪的销售金额分别为1.78亿元、0.94亿元,其中,长利新材向无锡展豪、浙江永材的销售金额合并披露。

据《金证研》北方资本中心研究,2019年,长利新材向火山玻璃、火山口网络的销售金额合计或逾1亿元,而长利新材披露其向无锡展豪的销售额仅0.94亿元,因此,长利新材与无锡展豪的交易额中,或不包括长利新材与火山玻璃、火山口网络的交易额。

事实上,2019年,浙江永材实控人康明良同时担任火山玻璃董事长兼总经理、火山口网络董事。自2021年11月起,浙江永材成为火山口网络的全资子公司。而且,2019年,浙江永材、火山玻璃的企业联系电话重叠。由此,无锡展豪、浙江永材、火山玻璃、火山口网络或受同一控制。

在此基础上,测算可知,2019年,长利新材对无锡展豪、浙江永材、火山玻璃、火山口网络的销售金额合计逾1.94亿元,占长利新材主营业务收入的比例超8.69%,超过长利新材向第一大客户长沙恒源的销售金额。那么,长利新材未合并披露其对无锡展豪、浙江永材、火山玻璃、火山口网络的销售金额,信息披露是否合理?

四、连续四年被列为重点排污单位隐而未宣,子公司排污频超标内控或存缺失

信不足,安有信。长期以来,环境信息的披露都是监管层关注的重点。然而,长利新材曾被列入重点排污单位名录,却在招股书中只字未提。

4.1 2019-2022年长利新材被列为重点排污单位,招股书对此未予披露

据武汉市生态环境局于2019年2月2日、2020年4月15日、2021年4月28日及2022年4月12日发布的公开信息,2019-2022年,长利新材均被列入武汉市重点排污单位名录。其中,2019-2021年,长利新材的名录类别均为大气污染,2022年,长利新材的名录类别为大气污染、水污染。

招股书中,长利新材未披露其被列为重点排污单位。

而相关规定指出,上市企业被列为重点排污单位应予以披露。

4.2 相关规定指出,上市企业被列为重点排污单位应予以披露

据证监会发布的《金融行业标准之上市企业环境信息披露指南(征求意见稿)》(以下简称“环境信披指南”),文件提供了境内证券交易所上市企业环境信息披露的术语和定义、披露原则和内容。该文件适用于境内证券交易所上市企业公开披露环境信息。

《环境信披指南》指出,上市企业环境信息披露内容宜按照规定模板在招股书等文件中进行披露。企业概况宜包含但不限于以下内容:企业或其重要子公司是否属于生态环境部门公布的重点排污单位,按照生态环境部门公布的重点排污单位说明情况,如是,请列明属于生态环境部门公布的重点排污单位的单位名称,并列明属于水污染、大气污染、土壤污染、声音污染、其他污染五类中的哪一类。

据2023年8月修订的《上交所上市公司自律监管指引第1号――规范运作》(以下简称“自律监管指南第1号”),上市公司发生与环境保护相关的重大事件,且可能对其股票及其衍生品种价格产生较大影响的,应当及时披露事件情况及对企业经营以及利益相关者可能产生的影响,相关重大事件包括企业或者其主要子公司被国家环保部门列入重点排污单位。

另外,上市公司或其重要子公司属于环境保护部门公布的重点排污单位的,应当在环保部门公布名单后及时披露企业污染物的名称、排放方式、排放浓度和总量、超标、超总量情况,企业环保设施的建设和运行情况,企业环境污染事故应急预案,企业为减少污染物排放所采取的措施及今后的工作安排。

不难看出,相关规定要求上市公司及其重要子公司属于重点排污单位应予以披露。

令人唏嘘的是,长利新材及其子公司对于环保问题或未给予重视。

4.3 2020年长利新材在抽查中被发现问题,其子公司曾多次排污超标

据市场监督管理局数据,2020年7月31日,长利新材在2020年度双随机-公开节能监察中,被发现问题并责令改正。

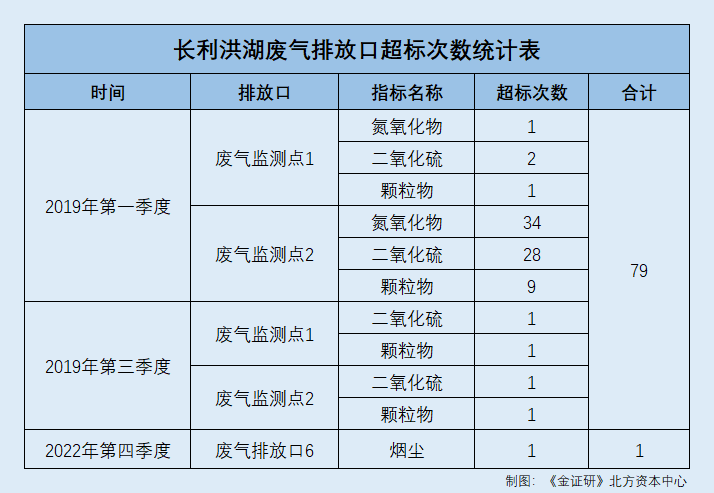

据招股书,报告期内,长利玻璃洪湖有限公司(以下简称“长利洪湖”)均为长利新材合并报表范围内的子公司。

据广州绿网环境保护服务中心数据,2019年第一季度,长利洪湖的废气监测点1在1个监测时被检出氮氧化物排放超标,在2个监测时被检出二氧化硫排放超标,在1个监测时被检出颗粒物排放超标。并且,废气监测点2在34个监测时被检出氮氧化物排放超标,在28个监测时被检出二氧化硫排放超标,在9个监测时被检出颗粒物排放超标。

2019年第三季度,长利洪湖的废气监测点1在1个监测时被检出二氧化硫排放超标,在1个监测时被检出颗粒物排放超标。并且废气监测点2在1个监测时被检出二氧化硫排放超标,在1个监测时被检出颗粒物排放超标。

2022年第四季度,长利洪湖的废气排放口6在1个监测时被检出烟尘排放超标。

根据《金证研》北方资本中心研究,在上述排污监测中,2019及2022年,长利洪湖分别被监测出废气排放超标79次、1次。

据现行有效的《大气污染防治法》第十八条,企业事业单位和其他生产经营者建设对大气环境有影响的项目,应当依法进行环境影响评价、公开环境影响评价文件;向大气排放污染物的,应当符合大气污染物排放标准,遵守重点大气污染物排放总量控制要求。

由上述情形可知,2020年,长利新材在双随机-公开节能监察中,被发现问题并责令改正。不仅如此,2019及2022年,其子公司长利洪湖分别被监测出废气排放超标79次、1次。此外,2019-2022年,长利新材均被列为重点排污单位,而招股书中对此“只字未提”。长利新材的环保内控制度是否有效实施?或该打上问号。

登山须正路,饮水须直流,长利新材此番冲刺上市,能否经得起时间的考验?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP