(原标题:美智光电:ODM生产模式或隐而不宣 多项财务数据“变脸”拷问信披质量)

《金证研》北方资本中心 青黎/作者 廉贞 汀鹭/风控

伴随着资本市场中多元化经营的公司逐渐增多、市场交易和监管环境逐步成熟,分拆上市成为资源配置、资产重组的重要手段。2020年9月26日,美的集团股份有限公司(以下简称“美的集团”)公布了分拆子公司美智光电科技股份有限公司(以下简称“美智光电”)至创业板上市的预案,截至2023年10月,深交所已对美智光电发出第二轮问询,美智光电尚未作出回复。

将目光移至此次冲击创业板的美智光电,其称采用自制及OEM两种生产模式,招股书未提及存在ODM模式。研究发现,与美智光电合作的部分“OEM”供应商却称,其美智光电系其ODM客户,至此,美智光电关于其生产模式是否存在隐而不宣的情形?值得一提的是,美智光电此番上市聘请的律所同时为控股股东服务。另一方面,美智光电多项财务数据“变脸”,且其聘请的审计机构曾多次因执业问题被“点名”,或难勤勉尽责。

一、OEM供应商称美智光电系其ODM客户,生产模式信息披露陷“罗生门”

原始见终,因小见大。美智光电称主要采用自制生产及OEM生产两种模式。研究发现,美智光电披露的部分OEM供应商,或为ODM供应商。

1.1 自称采用自制及OEM生产两种模式,向凯迪仕实业的OEM采购金额超千万元

据美智光电签署日为2023年7月16日的招股说明书(以下简称“招股书”)及美智光电签署日为2022年6月25日的招股说明书(以下简称“2022年招股书”),2019-2022年,美智光电主要采用自制生产及OEM生产两种模式,其采购主要包括原材料采购和OEM采购,主要原材料为电器件及塑料件,OEM采购主要为家用照明产品、商用照明产品、智能面板及其他、电工产品等。

需要指出的是,招股书及2022年招股书均未提及美智光电存在ODM生产模式。

OEM即原始设备制造商(Original Equipment Manufacturer)的缩写,基本含义为品牌生产者不直接生产产品,而是利用自己掌握的关键的核心技术负责设计和开发新产品,控制销售渠道。

据浙江荣鹏气动工具股份有限公司签署日为2023年7月28日的公开转让说明书,ODM为Original Design Manufacturer的简称,指由采购方委托制造方提供从研发、设计到生产、后期维护的全部服务,而由采购方负责销售。

换言之,OEM模式为委托方负责核心技术的设计和开发,而ODM由制造方提供从研发、设计到生产的全部服务。

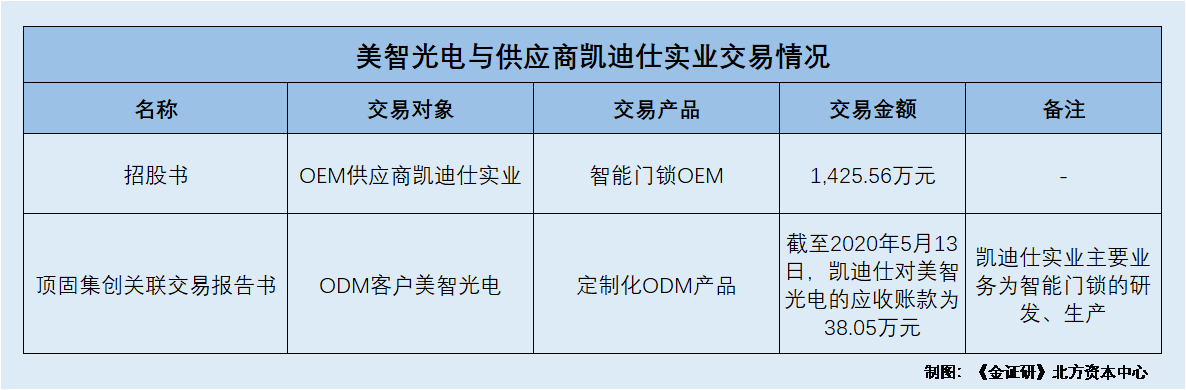

据美智光电签署日为2022年7月1日的《关于美智光电首次公开发行股票并在创业板上市申请文件的审核问询函的回复报告》(以下简称“2022年首轮问询回复”),2019-2021年,浙江凯迪仕实业有限公司(以下简称“凯迪仕实业”)分别系美智光电智能门锁产品的第二、第三、第三大OEM供应商,美智光电向其采购金额分别为1,055.85万元、290.01万元、79.7万元,占美智光电当期OEM采购金额的比例分别为28.31%、11.59%、10.54%。

根据《金证研》北方资本中心研究,2019-2021年,美智光电向凯迪仕实业采购金额累计为1,425.56万元。

需要说明的是,美智光电称凯迪仕实业为其OEM供应商,而凯迪仕实业的控股股东称其向美智光电销售ODM产品。

1.2 供应商凯迪仕实业的控股股东称,美智光电系其ODM客户

据美智光电签署日为2020年5月27日的《广东顶固集创家居股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》(以下简称“顶固集创关联交易报告书”),凯迪仕实业成立于2009年4月29日,经营范围为电子锁、机械锁、安防产品、电子产品、模具的开发及加工生产、销售、售后维修、技术服务等。

截至顶固集创联交易报告书签署日2020年5月27日,深圳市凯迪仕智能科技有限公司(以下简称“凯迪仕”)持有凯迪仕实业100%的股份。凯迪仕实业系凯迪仕的制造基地,其主要业务为智能门锁的研发、生产。

2017-2019年,美智光电系凯迪仕ODM客户,其向凯迪仕采购定制化ODM产品,采购平均单价为752.12元每套。截至2020年5月13日,凯迪仕对美智光电的应收账款为38.05万元,期后已回款37.23万元。

换言之,凯迪仕实业主营业务为智能门锁的研发、生产,其向美智光电销售定制化ODM产品,而招股书称凯迪仕实业系美智光电智能门锁产品的OEM供应商。两者是否存在“矛盾”?

无独有偶,美智光电另一家ODM供应商亦存在类似情况。

1.3 美智光电与麦驰物联签署了采购合同,但后者或无OEM产品销售

据深圳市麦驰物联股份有限公司(以下简称“麦驰物联”)签署日为2023年5月22日的招股说明书(以下简称“麦驰物联招股书”),麦驰物联成立于1997年11月17日,其专注于建筑智能化领域,是一家以楼宇对讲和智能家居等社区安防智能化产品研发、生产和销售为主并提供建筑智能化设计服务及系统集成业务的综合服务商。

2020-2022年,麦驰物联的产品包括社区安防智能化产品、建筑智能化设计服务、建筑智能化系统集成。其中,麦驰物联社区安防智能化产品包括数字楼宇对讲产品、模拟楼宇对讲产品、智能开关面板以及其他智能家居产品。

2020-2021年,“美的”分别系麦驰物联第三、第四大客户,麦驰物联向其销售金额分别为1,529.67万元、502.22万元,占麦驰物联当期产品收入的比重分别为5.55%、1.82%。其中,美的包括美的集团、美的置业控股有限公司(以下简称“美的置业”)及其控制的企业。

据麦驰物联签署日为2023年6月7日的《关于深圳市麦驰物联股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》,美智光电与麦驰物联签署了社区安防智能化产品的采购合同,合同约定由麦驰物联负责运输至美智光电指定的仓库,并卸载搬运至美智光电指定的位置。

据麦驰物联招股书,麦驰物联产品主要以自有品牌直销为主,辅以少量ODM方式为客户提供产品。ODM为麦驰物联根据客户要求的功能、型号、规格或其他需求,自主进行研发设计,并组织生产和组装,经客户检验符合要求后贴上客户指定的品牌,将产品销售给客户的方式。

2020-2022年,麦驰物联ODM客户的产品销售收入分别为1,559.19万元、863.74万元、257.54万元,占同期产品销售收入的比例分别为5.66%、3.13%、1.02%。

由上述可知,美智光电自称主要采用自制生产及OEM生产两种模式,并披露了凯迪仕实业系其智能门锁产品的OEM供应商,累计采购金额为1,425.56万元。而凯迪仕实业的控股股东凯迪仕则称,美智光电为其ODM客户,令人匪夷所思。

无独有偶,美智光电与麦驰物联存在采购合同,麦驰物联主要提供社区安防智能化产品。需要注意的是,麦驰物联称其产品主要以自有品牌直销为主,辅以少量ODM方式为客户提供产品,并无OEM产品。那么,按照麦驰物联披露的说法,麦驰物联是否系美智光电的ODM供应商?在此情形下,美智光电关于生产模式的信息披露真实性几何?尚待解答。

二、律所为美智光电出具法律意见书,同时为控股股东服务

律师应当查验企业的业务是否独立于控股股东、人员是否独立于企业的控股股东。而事实上,美智光电聘请的律师事务所,同时为美智光电的控股股东提供法律服务。

2.1 此番上市,美智光电聘请的律所为嘉源所

据招股书,此次上市,美智光电聘请的律师事务所为北京市嘉源律师事务所(以下简称“嘉源所”),经办律师为刘兴、文梁娟。

据2022年招股书,截至签署日2022年6月28日,美智光电聘请的律所亦为嘉源所,经办律师为刘兴、文梁娟。

需要提及的是,嘉源所多次为美智光电控股股东美的集团出具法律意见书。

2.2 2021-2023年嘉源所为控股股东出具法律意见书,其中现“同名”经办律师

据招股书,截至签署日2023年7月16日,美的集团直接及间接合计控制美智光电56.7%的股份,为美智光电的控股股东。何享健通过美的集团间接控制美智光电,为美智光电实际控制人。

据美的集团公布日为2020年4月30日的《嘉源所关于美的集团2020年限制性股票激励计划的法律意见书》,嘉源所接受美的集团的委托,就美的集团2020年限制性股票激励计划及相关事项出具法律意见书,经办律师为刘兴、范秋萍。

据美的集团公布日为2020年9月26日的《嘉源所关于美的集团分拆美智光电至深圳证券交易所创业板上市的法律意见书》,根据美的集团与嘉源所签订的《专项法律服务协议书》,嘉源所担任美的集团分拆下属子公司美智光电至深圳证券交易所创业板上市的特聘专项法律顾问,并获授权为美的集团本次分拆上市出具法律意见书。经办律师为刘兴、文梁娟。

据美的集团公布日为2021年8月31日的《嘉源所关于美的集团注销第三期股票期权激励计划部分股票期权的法律意见书》,嘉源所接受美的集团的委托,就美的集团第三期股票期权激励计划因激励对象在第三个行权期未行权引致的部分期权注销涉及的相关事项出具法律意见书,经办律师为刘兴、王莹。

据美的集团公布日为2022年3月12日的《嘉源所关于美的集团2022年第二次临时股东大会的法律意见书》,受美的集团委托,嘉源所指派本所律师出席美的集团2022年第二次临时股东大会,进行了必要的验证工作,并对本次股东大会的召集与召开程序、出席会议人员的资格、表决程序等事项出具律师见证意见,经办律师为刘兴、吕旦宁。

据美的集团公布日为2023年6月21日的《嘉源所关于美的集团2023年限制性股票激励计划授予及相关调整事项的法律意见书》,嘉源所接受美的集团的委托,就美的集团2023年限制性股票激励计划授予及美的集团因分红引致的授予价格调整等相关事项出具法律意见书,经办律师为刘兴、王莹。

可以看出,报告期内,嘉源所及其经办律师多次为美智光电控股股东提供法律服务。

三、财务数据与控股股东信披“对垒”,审计机构频吃警示函或难勤勉尽责

信息披露不准确、不及时、不完整、不一致等问题,成为多家上市公司“吃”监管函的主因之一。

值得注意的是,上市背后,美智光电披露的财务数据频频“变脸”,信披质量或遭拷问。

3.1 美智光电对关联方的应收应付款项,或现“两个版本”

据招股书,美的集团电子商务有限公司、美的(杭州)电子商务有限公司(以下统称“美的电子商务”)系美的集团全资子公司。

此外,广东睿住智能科技有限公司、睿住科技有限公司(以下统称“广东睿住”)系美智光电的关联方美的置业控股子公司。

2020-2021年各期末,美智光电对美的电子商务的应收账款余额分别为71.31万元、24.11万元。

2020-2021年各期末,美智光电对广东睿住的其他流动负债分别为129.05万元、146.24万元。

据2022年招股书,2020-2021年各期末,美智光电对关联方美的电子商务的应收账款余额分别为71.31万元、12.31万元。

2020-2021年各期末,美智光电对广东睿住的其他流动负债分别为129.05万元、0元。

根据《金证研》北方资本中心研究,招股书披露2021年末美智光电对美的电子商务的应收账款余额,比2022年招股书多了11.8万元。与此同时,招股书披露2021年末美智光电对广东睿住的其他流动负债,比2022年招股书多了146.24万元。

需要说明的是,招股书与2022年招股书的会计政策及估计变更、会计差错更正或并未影响上述数据“打架”。

3.2 会计政策、会计估计变更及会计差错更正等因素,或并不影响数据“打架”

据招股书及2022年招股书,2019-2022年,美智光电无纳入合并财务报表范围的下属子公司,且未发生变动。

据招股书,2020年,美智光电首次执行《企业会计准则第14号收入(2017年修订)》,调整首次执行2020年1月1日财务报表。2021年1月1日起,美智光电执行《企业会计准则第21号――租赁》,调整2021年年初财务报表,未涉及上述数据打架情况。

且2020-2022年,美智光电未进行会计估计变更及会计差错更正。

据2022年招股书,2020年,美智光电首次执行《企业会计准则第14号收入(2017年修订)》,调整首次执行2020年1月1日财务报表。2021年1月1日起,美智光电执行《企业会计准则第21号――租赁》,调整2021年年初财务报表,未涉及上述数据打架情况。

且2019-2021年,美智光电未进行会计估计变更及会计差错更正。

即会计政策变更、会计差错调整、合并范围变更等因素,或未对上述数据产生影响。

除此之外,招股书披露的美智光电营业收入与其控股股东所披露数据亦存出入。

3.3 2022年招股书披露的多项财务数据,均与控股股东披露数据“对不上”

据2022年招股书,2019年,美智光电的营业收入为69,979.32万元,净利润为1,771.98万元。截至2019年12月31日,美智光电的资产总计为64,243.28万元,负债合计为46,973.22万元,所有者权益合计为17,270.06万元。

据美的集团签署日为2020年7月4日的《美的集团关于在美智光电实施多元化员工持股计划方案的公告》(以下简称“美智光电员工持股计划公告”),2019年,美智光电的营业收入为71,314.09万元,净利润为2,453.32万元。截至2019年12月31日,美智光电的资产总额为62,233.52万元,负债总额为43,814.35万元,所有者权益合计为18,419.17万元。

根据《金证研》北方资本中心,2022年招股书披露的美智光电2019年营业收入及净利润,比美智光电员工持股计划公告披露的数据分别少了1,334.77万元、681.34万元。美智光电2022年招股书披露其截至2019年年底的资产总额、负债总额,比美智光电员工持股计划公告披露的数据分别多了2,009.76万元、3,158.87万元。

此外,美智光电2022年招股书披露其截至2019年年底的所有者权益合计,比美智光电员工持股计划公告披露的数据少了1,149.11万元。

另外,美智光电与关联方美的集团的会计政策及估计变更、会计差错更正并未影响上述数据“打架”。

需要指出的是,美智光电的审计机构屡次因执业质量问题,被采取出具警示函的监管措施。

3.4 审计机构因执业质量问题,被采取出具警示函的监管措施

据招股书,此次上市,美智光电的审计机构为容诚会计师事务所(特殊普通合伙)(以下简称“容诚所”),经办注册会计师为欧昌献、曾光、周楠。

据2022年招股书,美智光电的审计机构为容诚所,经办注册会计师为欧昌献、曾光。

据北京证监局公开信息,2022年4月24日,容诚所及其相关注册会计师张巍、因在乐视网信息技术(北京)股份有限公司2010-2014年度财务报表审计项目中,存在应收账款审计程序执行不到位、收入审计程序执行不到位等问题,被北京证监局采取出具警示函的监督管理措施。

据深圳证监局公开信息,2022年7月10日,容诚所及其注册会计师吴强、王英航、刘佳明因在执行的山东泰鹏环保材料股份有限公司IPO审计执业项目中,存在风险识别和评估程序不到位、控制测试程序不充分、研发费用实质性程序不到位、未对函证保持应有的控制、审计工作底稿存在错漏等问题,被深圳证监局采取监管谈话的监管措施。

据深圳证监局公开信息,2023年2月3日,容诚所及其相关注册会计师因在执行的深圳市名家汇科技股份有限公司2021年年报审计执业项目中,存在风险评估程序执行不到位、控制测试执行不到位、营业收入及成本审计程序执行不到位、应收账款审计程序执行不到位、其他非流动资产审计程序执行不到位、公允价值变动损益审计程序执行不到位、研发费用审计程序执行不到位等问题,被深圳证监局采取出具警示函的监管措施。

总而言之,招股书披露的美智光电对关联方应收、应付账款或出现“两个版本”。不仅如此,2022年招股书披露的美智光电2019年的财务数据,与美的集团公告披露数据“对垒”。而报告期内,美智光电此次上市的审计机构因执业问题而多次被出具警示函。至此,美智光电的财务数据是否真实、可信?不得而知。

慎始敬终,终以不困。美智光电能否取得投资者的信任?还是各未知数。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP