(原标题:想念食品IPO:“躬耕于南阳”,或难以“闻达于诸侯”)

据国家统计局关于粮食产量数据的公告,2022年我国粮食总产量68,653万吨(13,731亿斤),比2021年增加368万吨(74亿斤),增长0.5%。公告显示,黑龙江是我国的第一产粮大省,2022年产粮总量7,763万吨;排名全国第二的粮食生产大省为河南,粮食总产量达到6,789万吨。

我国第一个世袭制王朝――夏朝,从公元前约2070年建国,到公元前16世纪夏桀灭亡,前后五百年的统治中心均在河南,先后在今天的郑州、许昌、洛阳等地定都。河南地处中原腹地,自古以来就是我国的农业与粮食大省,耕地面积达到了1.2229亿亩,在全国排名第三。

在河南的粮食产量中,占比最大的是小麦,占河南粮食总产量的一半以上。河南的小麦产量稳居我国第一位,占到了全国的四分之一。有业内人士分析,我国最主要的一条气候分界线――秦岭淮河线刚好横穿河南,使得河南全境都有着种植小麦最适宜的气候条件,不管是温度,降水还是其他因素,都非常适合小麦的种植。

借助这份得天独厚的自然条件优势,河南培育了很多面食类的品牌,如白象、三全、思念等,国内各大商超都能看见它们的身影。南阳本土企业想念食品股份有限公司(下称:“想念食品”)主营业务为挂面、面粉产品的研发、生产和销售,其创始人孙君庚在创业期初被称为“面条大王”。

2022年7月孙君庚正带领着想念食品闯关沪市主板进行IPO,拟发行不超过3,600万股普通股,募集9.74亿元,用于镇平想念食品产业园二期工程建设项目、想念食品挂面车间技改项目、想念食品检测和研发中心、营销网络及品牌建设项目。保荐机构为国金证券,审计机构为天健,目前由于需要更新2023年第三季度财务数据审核进程显示为中止状态。

事实上,这并非是想念食品首次申请上市,其曾于2020年9月向创业板提交IPO申请,当时的保荐机构为光大证券。2020年10月深交所发出首轮审核问询函,共提出26个问题。半年后想念食品披露问询函回复报告,却紧接着在2021年4月9日主动撤回申报材料,创业板之旅就此草草结束。

如今想念食品更换券商,由创业板转战主板,但闯关路上可能还是存在不少拦路虎……

一、销售区域集中河南

招股书(特指想念食品于2023年3月1日披露的申报稿,下同)显示,目前挂面企业数量较多,企业之间的竞争日益激烈。根据中国食品科学技术学会统计数据,2021年我国挂面企业产量全国排名前五的有金沙河、克明食品、想念食品、中粮粮谷和金龙鱼。其中金沙河市占率为22%,克明面业市占率8%,排名第二,想念食品市占率4%,排名第三,中粮粮谷和金龙鱼分别位列第四和第五,市占率均为3%。

说起来,排名前三位企业的创始人几乎都是从“筚路蓝缕”起家。有媒体报道:

河北邢台沙河市善下村,有一位叫魏海金的年轻人,11岁就开始推着独轮车,走街串巷卖面条。17岁时,他东拼西凑借钱,买下生产队的挂面机,开起了挂面房。1985年,魏海金跟人合伙开了家挂面厂。十年后两位合伙人转行,他坚持了下来,1996年成立善下金沙河面业。

陈克明本是家乡湖南南县周边有名的木匠,不料一次操作失误,两根手指被刨床致残,他不得不放下木工手艺。一次在街头面店,陈克明发现外地的挂面价格高、销量好,南县本地的挂面无人问津,原因是本地面条的质量不高。他发现了这个机会,买来一台手摇挂面机,开始了自己的挂面生涯。

1998年,27岁的孙君庚拿出2,000块钱,承包了粮食局下属一家濒临倒闭的面条厂,开始了创业之路。起初几年并没有在激烈竞争中“杀出重围”,亏损了十多万。2000年前后,孙君庚将挂面做成精细化包装,再赋予产品“福禄寿喜”的传统文化象征,可以用来作为节日期间走亲访友的礼品。至此孙君庚在强敌如林的河南挂面市场脱颖而出,2008年创立自己的品牌“想念食品”。但也有些人调侃是蹭“思念食品”的热度。

说到底,挂面是人们日常生活中较为普遍的食品,大多数人对挂面本身的口感可能没有太高要求。作为我国北方地区的主食之一,应该是各种别出心裁的做法赋予了挂面灵魂;对我国部分以大米为主食的地区来说,挂面虽然在家中常备,但也只是偶尔换换口味的调剂品。

因此三大挂面品牌的三位创始人即使草根出身,可以凭借自己对商机的敏锐度以及锲而不舍的精神创业成功。也正因为此,虽然形成了一些品牌,但是这几大品牌的市场占比还不高,前五大排名企业市场份额合计仅为40%。市场上还存在很多中小品牌,甚至每个省份都有一些当地品牌占据省内一定的市场份额,并无一家品牌独大的情况出现。

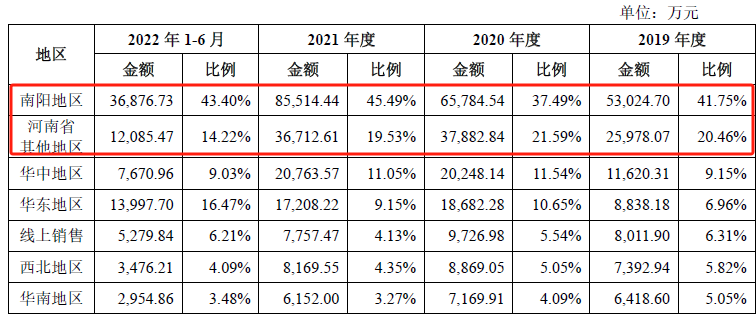

招股书显示,2019年至2022年1-6月(下称“报告期”),想念食品的销售区域60%以上在河南省,其中在南阳区域的销售占主营业务收入的比例分别为41.75%、37.49%、45.49%和43.40%,河南省外其他地区销售比例几乎都不到10%,销售区域较为集中:

想念食品解释说,其生产经营从南阳起步,主要生产基地也在南阳,南阳市及周边地区乃至河南省为其成立至今长期培育的销售市场,产品知名度在河南相对较高,同行业公司销售区域集中现象也具有普遍性。

看来想念食品对自己和可比企业的销售集中的表现,似乎有些双标。先以克明食品(002661.SZ)来说,其上市前后,包括其注册地湖南在内的华中地区的销售比例才40%左右,华东地区约25%,华南和其他地区分别约15%,与其他地区比例差异不算太大;再以同样是河南企业的三全食品(002216.SZ)来说,其上市前后销售区域均相对分散,比例最高的北区也才37%左右,东、西、南三区比例都在20%上下。

在发展初期着重培育南阳市场无可厚非,老乡们一般都会支持当地企业。但是,自“千禧面”的一鸣惊人,想念食品发展至今已有二十余载,自己也说业务模式成熟。这么多年过去了,想念食品既不像低调的金沙河虽未上市但用销量第一证明自己,也不像高调的克明食品以A股“挂面第一股”的名号在资本市场驰骋,销售区域仍然局限在南阳及河南,不免令人怀疑其是否具有向其他区域拓展的能力,其收入和利润是否具有可持续的增长动力。

究其原因,估值之家认为可能存在以下几个方面问题:

1.营销投入不如同行

报告期内,想念食品销售费用分别为7,323.50万元、4,975.92万元、7,091.67万元、4,953.40万元,销售费用率平均约为4.02%,而可比企业均值为10.3%,显著高于想念食品。

想念食品坦言,其全国性市场拓展战略实施较晚,在品牌知名度方面较行业龙头企业尚有差距。可比企业多数以商超渠道为主,有的还有明星代言,投入推广费用较多。

可是销售费用率是一个相对概念,在同样收入的假设下,较低的费率说明并没有采取可比企业那样的投入策略。事实上,与自身其他期间费用相比,想念食品在销售费用方面投入算多的,销售费用率最高,报告期末销售人员占员工人数比例为24.29%,仅次于生产人员比例。

据了解,2016年春节“想念不如见面”的广告语出现在纽约时代广场的大屏幕上;第二年重阳节,想念食品制作的长达3,084.32米的长寿面创造了吉尼斯世界纪录;与曾经红透半边天如今因逃税而自毁前程的带货女主播合作的番茄牛腩拉面,在直播时“秒光”。因推出多次成功的互联网营销,“想念”曾被称为“中国面条界首位网红”。

的确,互联网营销的宣传效果是可以的,但互联网由于信息太多,能抓住眼球的事件往往期间不长,因为下一个受关注的事件可能马上会发生。想念食品利用网络享受充分的曝光率后,慢慢归于平静,报告期内销售费用明细中的网店销售费用比例呈下降趋势;结合想念食品申报创业板时披露的招股书,2017年至2021年其广告营销费累计发生3,899.92万元,各年均值不到800万元,在2018年出现1,284.17万元的高峰后,直到2021年才因拓展商超渠道再次突破1千万元,2022年上半年支出1,466.41万元。

营销噱头之后,现在看来想念食品仍然没有走出南阳及河南的生养圈。

2.研发投入是否弄虚作假?

上文提到过,挂面可以说是一个技术壁垒很低的行业,而且对于挂面这个品类而言,潜在的替代品很多。不明白当时想念食品是怎么被光大证券忽悠去申报了创业板,而且往往被作为审核重点之一的研发费用还显得非常优秀,想念食品在当时所属报告期(2017年、2018年、2019年及2020年1-9月)内的研发费用率高于同行可比企业。

对于2019年研发费用支出2,303.40万元,较2018年大幅增长55.67%的合理性,想念食品曾信誓旦旦地向深交所解释:针对挂面烘房和面粉制粉工艺等重大技术难点,当年增加了研发投入,而且有较多辅助研发人员(主要由设备技术、生产、食品检测和市场销售等人员构成)参与了研发项目,薪酬增长较快。

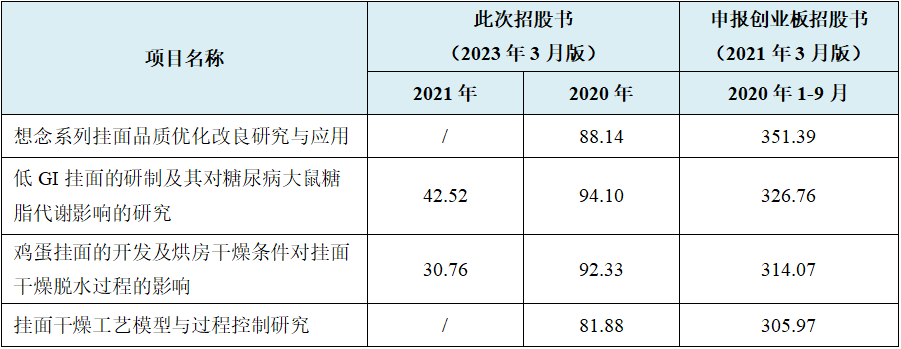

被打脸的是,同样是2019年,想念食品此次提交主板的招股书中披露的研发费用为996.25万元,比之前减少了1,300余万元!对比研发费用明细,主要来自直接投入金额的大幅减少;对比研发项目明细,“想念系列挂面品质优化改良研究与应用”项目减少568.85万元、“不同品种(子品牌)挂面内在品质优化研究与应用”项目减少518.23万元。我们推测想念食品创业板撤单的原因之一可能就是虚增了研发费用,而在研发费上经不起深交所的推敲和问询。

除了2019年的研发费用金额变化,还出现了2020年1-9月的研发投入超过2020年全年投入的情况。我们对主要研发项目做了整理,详见下表:

单位:万元

对比之后,想念食品研发费用是否造假已昭然若揭,难怪招股书中对研发费用披露得相当低调,销售费用率和管理费用率都与可比企业进行了比较,研发费用率却没有像之前一样披露对比情况,只是在介绍可比企业时,列举了各家2022年上半年的研发费用率,想念食品以0.41%垫底。

3.挂面给面粉让位

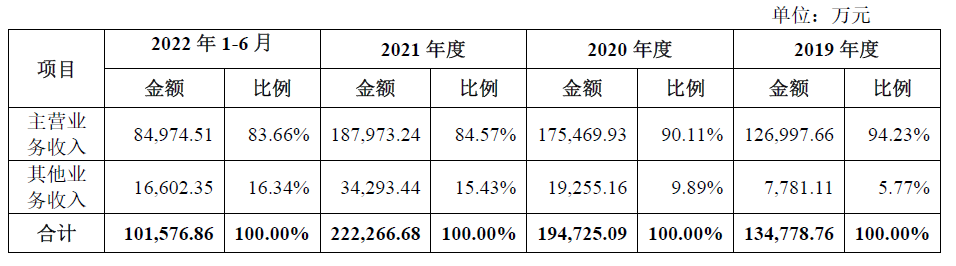

报告期内,想念食品营业收入构成情况如下:

从整体来看,其他业务收入占比从2019年的5.77%上升到最近一期的16.34%。据招股书,其他业务收入主要来源小麦加工面粉过程中副产品麦麸的销售收入。报告期内麦麸毛利率分别为13.08%、9.04%、6.27%、4.65%,下降明显。

主营业务收入中,想念食品以挂面起家的挂面收入比例由2019年的84.42%持续下降至2022年上半年的59.72%,同时面粉销售占比显著增加,报告期内分别为15.58%、20.93%、38.19%、40.28%,主要销售区域同样为河南,而克明食品同期面粉销售占比均未超过20%,且波动趋势为先升后降。

想念食品的挂面排名至少还能进前三,面粉只是“50强”,而且与五得利小麦产能8万吨/天、益海嘉里小麦产能3.17万吨/天、金沙河小麦产能2万吨/天相比,想念食品2021年末小麦产能0.1825万吨/天,真可以说是微不足道。

估值之家认为想念食品报告期内收入结构的变化原因有以下几个方面:

其一,挂面销量回归。受2020年公共卫生事件影响,挂面因大量个人消费需求导致销量与收入均有所增长,可以说是“消费提前”,因此2021年外部环境缓和后消费者需求自然回落,想念食品挂面进入销量与收入持续下滑的局面。

其二,面粉产能增加。面粉是挂面生产的主要原材料,招股书显示,2020年以前想念食品面粉生产线产能相对较低,主要靠直接采购成品面粉。2020年增设两条小麦加工生产线,用于自产面粉。可是随着挂面销量下滑,自产面粉的另一出路就是外销了。

想念食品表示其生产面粉具有成本控制优势,因地处南阳,小麦市场均价相对较低,另外克明食品固定资产投入多整体折旧较大,所以面粉单位成本均低于克明食品和莲花健康(600186.SH)。

然而,想念食品的面粉毛利率在报告期内为6%左右,远不如挂面毛利率。报告期内面粉销售均价的变动也只能刚好覆盖单位成本的变动,2020年同样有两条生产线转固,似乎并没有体现想念食品所说的成本控制优势。

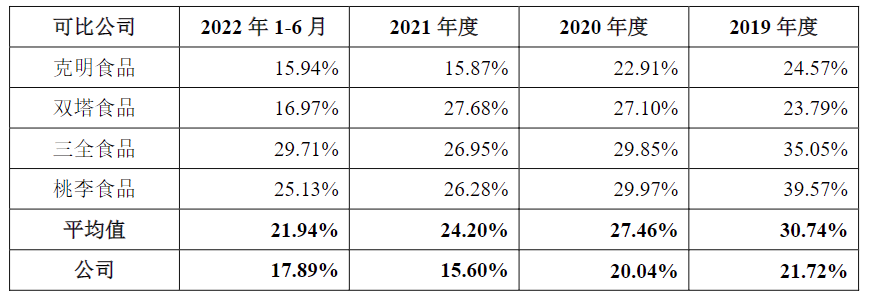

面粉收入占比提升后,拉低了想念食品主营业务收入整体毛利率:

由上图可知想念食品毛利率与同行相比几乎是处于垫底水平的。

可能是出于“救一下”毛利率的动机,想念食品可能有意将生产成本与研发费用混同。根据其研发机构的组织结构,想念食品设立品控研发中心,下设研发部和食品安全部,报告期内两个部门的人员数量不详。食品安全部人员实际参与研发项目时,其人员薪酬在研发费用进行核算,未参与研发项目时,按其工作内容分配至对应成本费用。调节空间还是很大的。

二、募投项目合理性存疑

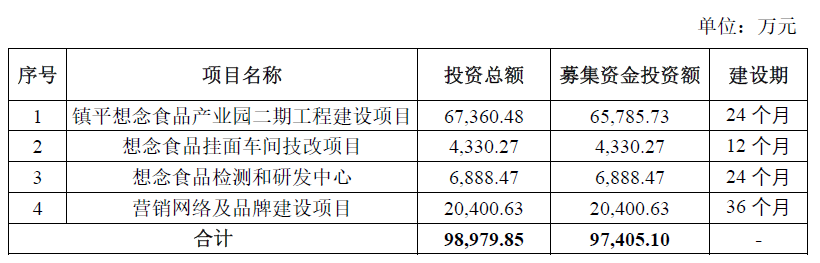

想念食品募投项目如下所示:

结合我们上文的分析,可能图中项目的合理性都经不起我们推敲。

1.挂面产能利用率持续走低

“镇平想念食品产业园二期工程建设项目”计划新建18条面条生产线,将新增22.69万吨/年的产能,其中新建挂面生产线6条,新增年产能15.36万吨,其余为熟鲜面、波纹面等方便食品及预制面生产线。

对于快熟面市场,可能进入门槛也不高,但康师傅、统一、白象、今麦郎已经深入人心,想念食品专注了二十年的挂面市场,才争取到4%的市场份额。若踏足预制面市场,可能仍然还是要靠南阳老乡的支持,预计应该不会掀起多少浪花。

对于发行人深耕的挂面市场,业内都知道在经历2020年的特殊行情之后,挂面企业的整体业绩急转直下。克明食品2021年营业收入继续增长,净利润下降77%,2022年有所恢复,但远不及2018年、2019年水平,2023年上半年净利润甚至亏损4,200余万元,同比下降241.30%。

想念食品类似,2021年收入表面增长14.14%,其实都源自毛利率较低的面粉收入和副产品麦麸收入,挂面收入缩减16.25%,加之期间费用的增长,当年净利润反而下滑39.82%。

不仅如此,想念食品报告期内挂面产能利用率分别仅为73.29%、83.05%、71.71%、52.49%,严重不饱和,此时又要募资6.58亿元另建数条生产线,在行业逆周期时期,恐怕新增产能难以消化。

对此上交所也提出了疑问,想念食品回复其计划采取的消化措施为:加强产品研发能力建设、加快全国市场拓展速度、加大品牌推广活动投入。

上述措施貌似口号,结合我们上文分析,这些措施实际落地存在一定难度,其未来如何也不一定如招股书所描述。

2.看不见的市场推广费

想念食品在2020年9月首次向创业板提交的招股书显示,“营销网络及品牌建设项目”拟募集8,006.39万元,占当时募投总额的12.16%。该项目由渠道建设、品牌推广、信息化管理系统升级和市场办事处四部分构成,每一部分的投资总额都列示了项目明细。在撤销创业板申报前,想念食品2021年3月24日最后更新的招股书中,该部分没有变化。

到了2022年7月5日,想念食品向深交所主板提交的招股书中,“营销网络及品牌建设项目”拟募集的资金已变更为2.04亿元,占此次募投总额的20.94%,具体由下图所示的6个小项构成,但并未像之前进一步披露各小项的明细:

想念食品拟通过购置房产在郑州设立营销中心,貌似有点买楼的意思。更值得注意的是图中拟投资额高达1.557亿元的市场推广费。这一金额几乎是想念食品近四年来广告营销费总额的4倍,而且没有具体明细说明,只笼统列举相关活动包括经销商开拓、商超及便利店入驻、新品发布会、电商推广活动、网络直播活动和线下广告投放等。

想念食品自己花了二十年都没有迈出的那一脚,在老字号金沙河产品销售覆盖全国所有县域范围、克明食品销售渠道遍布全国的情况下,试图靠募集资金烧钱“突围”,似乎不太实际。

3.自动化包装也叫技改?

招股书显示,“想念食品挂面车间技改项目”即对部分挂面车间房屋修缮、更新部分包装及烘干设备,以及对部分挂面生产线重新布局。募投金额的80%以上用于设备购置费及安装工程费。

可能想念食品自己都觉得前面几项和技改关系不大,后面加上了布局生产线。报告期末,想念食品50%以上的员工都是生产人员,在挂面产能利用率不足的情况下,还要再购置包装机烘干设备吗?另外,挂面生产设备的成新率为74.91%,说明相关固定资产比较新,为何又要大面积更新相关设备呢?

退一步讲就算确实需要购置这些设备,想念食品报告期末拥有货币资金5.13亿元,现金流充足情况下为何要通过公开发股募资呢?

综上所述,想念食品销售区域集中河南,深耕二十载的挂面业务在报告期内销量及收入持续下滑,靠毛利率较低的面粉及副产品麦麸撑起收入规模,但利润被蚕食;研发费用调整随意,财务内控存疑;产能利用率不饱和却仍要募资新建生产线;与“经营业绩稳定、规模较大、具有行业代表性的优质企业”的主板定位要求似乎还存在一定的差距。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP