(原标题:吉宏股份:电商业务迎消费持续复苏,数字化战略实现降本增效)

一、公司介绍与行业概况

1.公司简介

吉宏股份成立于2003年,公司前身厦门正奇有限公司成立于1996年,主要从事创意策划、广告代理和印刷等业务,2003年吉宏股份借助创意策划等业务经验,切入快消品包装市场,2017年公司成立厦门吉客印电子商务有限公司,开展跨境电商业务。

目前,公司已成长为一家以“数据为轴、技术驱动”的技术创新企业,主要业务为ToC端-精准营销跨境社交电商业务和ToB端-为快消品龙头客户提供全案营销设计包装服务业务。

公司的跨境电商业务是精准广告业务的延伸,通过运用AI算法分析海外市场,以“货找人”的社交电商模式,精准定位客户群体、在社交软件(如facebook,Instagram)上以投放单页广告的形式进行线上B2C销售,将高性价比的中国制造产品跨境销售至海外市场。

公司跨境电商主要覆盖东南亚地区、日本和韩国、中国台湾和中国香港等RCEP协议地区以及中东等区域,2023年公司逐步拓展欧洲市场,目前进展顺利,公司已成为RCEP协议地区跨境社交电商龙头企业。

公司自2017年布局跨境电商业务以来,累积获客达4,000万+人次并积累了大量运营数据。为提升用户体验和自身服务质量,公司近年来通过Line、WhatsApp等社群营销、短信营销、EDM订阅推送等方式进行售前售后服务提升用户体验和粘度,并通过自研跨境社交电商运营管理系统对私域用户的标签属性、区域、品类特征进行二次智能营销,向老用户推出积分活动商城等综合的私域流量运营活动,较低成本实现用户复购,2023年上半年,公司每日订单中约10%左右来自老用户复购。

公司已成功开发完善的自动化、智能化、数字化的跨境电商业务管理系统Giikin3.0,具备选品、投放、采购、物流、仓储、财务管理等一系列功能,实现系统赋能组织,有效保障团队工作效率,公司在Giikin3.0的基础上,逐步推出电商文本垂类模型ChatGiiKin-6B、电商智能设计与素材生成垂类模型GiiAI和智能投放助手G-king,为公司跨境电商业务的长期可持续发展奠定坚实的智能化系统基础。截至2023年上半年,公司拥有300多项专利、150多项软件著作权,并有多项知识产权正在申请过程中。

为助力中国跨境卖家卖货全球,公司复刻自身“独立站+社交媒体”的跨境社交电商成功经验,借助长期积累的精准营销数据及完善的跨境社交电商运营管理系统,将成熟的业务流程环节、业务体系及应用模块以产品化的形式输出,打造出吉喵云跨境电商SaaS服务平台。

截至2023年上半年,公司累计投入研发费用6,000余万元打造和完善SaaS服务平台包括但不限于智能选品、极速建站、品牌营销、订单管理、智能翻译、安全支付、物流配送等跨境电商全链路功能,并成功上线公测,现平台处于有序运行中。

在平台推广策略上,公司采取了以服务具有成熟供应链基础的地方特色产业带和具备平台型跨境电商运营经验的地方跨境电商产业园为主的推广策略,在集中精力助力产业带和跨境电商产业园卖货全球的基础上带动其他中小卖家进驻SaaS服务平台,构建出产业带、跨境电商产业园、中小卖家三位一体的SaaS服务平台成熟生态。

随着包装业务及跨境电商业务规模持续扩大,公司营业收入从2017年的11.33亿元增长至2022年的53.76亿元,5年复合增长率为36.54%,归母净利润从2017年的0.80亿元增长至2022年的1.84亿元,5年复合增速为18.13%。

2023年上半年,公司实现营业收入31.44亿元,同比增长19.95%,实现归母净利润1.89亿元,同比增长64.30%。据公司业绩预告,预计今年前三季度,公司实现归母净利润约31,453.40万元至32,287.29万元,同比增长约58.30%至62.50%。

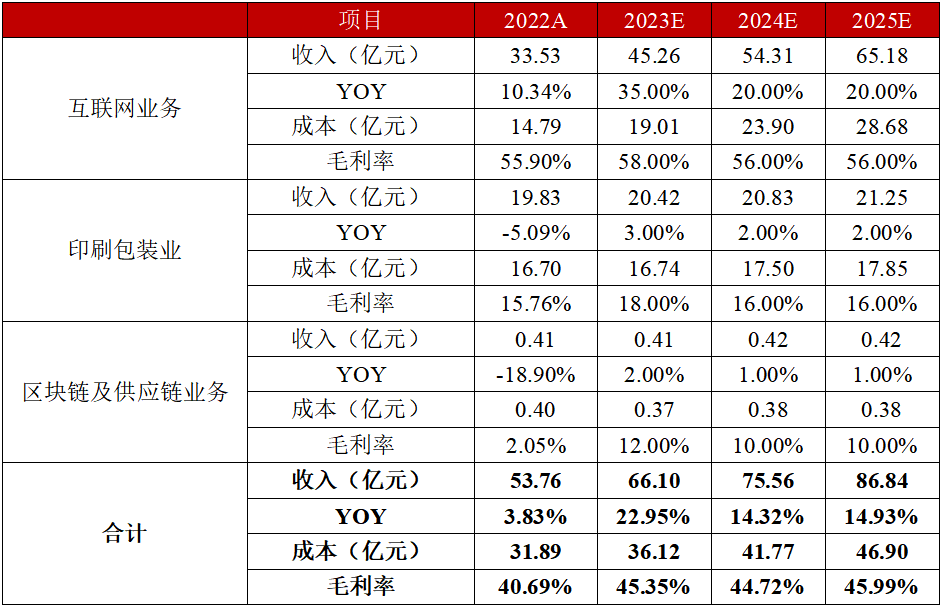

按行业分类,公司营业收入来自互联网业务、印刷包装业务、区块链及供应链业务,2023年上半年上述业务分别实现营业收入21.49、9.90、0.06亿元,分别较去年同期变动35.69%、-2.23%、-77.33%。上述业务毛利率分别为60.37%、17.95%、12.84%。

2.跨境电商行业分析

跨境出口电商作为外贸新业态,近几年在政策支持、社交媒体兴起、电商渗透率提升等多因素作用下,保持快速增长。据海关数据,2023年上半年跨境电商出口规模达到8,210亿元,同比增长19.9%。

根据IMF2023年7月发布的《世界经济展望》,预计亚洲发展中国家和地区2023及2024年经济增速将分别达到5.3%、5.0%,对比2023年全球、发达经济体、欧元区、新兴和发展中经济体经济增速分别为3.0%、1.5%、0.9%、4.0%。亚洲发展中国家和地区经济增长前景较好,为我国商品出口带来机遇。

根据艾瑞咨询数据,2022年,菲律宾、印度尼西亚、越南、马来西亚、泰国电子商务增速分别达到25.9%、23.0%、19.0%、18.3%、18.0%,5个东南亚国家电子商务零售额增速居于全球TOP10。据Statista数据,预计2023年东南亚电商市场收入将达到1139亿美元,零售电商销售额增速将达到18.6%,预计全球电商增速将达到8.9%,相较之下,东南亚电商市场逐步崛起,海外零售端电商化发展势头将为我国跨境出口电商带来机遇。

当前东南亚电商的渗透率(电商交易占零售总额比例)仅为5%,处在较低水平,对标中国(31%)、美国(21.3%)等成熟电商市场来看,渗透率存在较大提升空间。

根据弗若斯特沙利文报告,中国跨境出口B2C电商卖家最大成本开支为商品成本和物流成本,占比分别为25-35%,15%-30%,物流成本的变化对跨境电商企业的盈利水平具备重大影响。2022年下半年以来,受国际航运需求萎缩影响,国际运输成本有所回落,根据上海航运交易所数据披露,2023年9月22日中国出口集装箱运价指数CCFI综合指数已回落至871.80,较去年同期下降64.79%。其中,东南亚航线指数已回落至579.72,较去年同期下降41.19%,物流成本的回落将有利于跨境电商行业发展。

公司选品团队具备较好的数据搜集和分析能力,能够在自研的智能选品系统加大数据的赋能下不断测试并选取最佳SKU,并获得较高的订单签收率。借助精准营销的跨境社交电商模式和高效的数字化运营优势,公司已成长为RCEP 协议地区跨境社交电商龙头企业,该区域内社交电商市场占有率排名第一。

在物流端,为更好管理商品运输、签收、拒收后的二次改派等重要节点,公司不仅自主研发了智能物流模块,还帮助东南亚部分IT系统研发能力较弱的物流公司建立物流IT系统,在自研管理系统与物流系统深度融合的基础上实现了对商品运输、派送、签收等系列物流智能化管理。公司不仅拥有近2万平米的国内物流中转仓,还拥有日本仓、泰国仓、马来仓、新加坡仓、沙特仓和阿联酋仓等多个海外合作仓,通过管理系统深度赋能,公司与物流公司长期紧密协作,高效完成国内外货物中转派送、节假日提前备货、货物存放与安全管理、拒收后二次高效改派等各项工作,在合理控制成本的同时极大的满足了各国消费者对物流及时性的需求,有效提升了商品签收率。

跨境电商SaaS领域,精细化运营诉求强烈和多渠道布局的业务动作下,跨境出口电商卖家运用SaaS产品进行科学管理的需求日渐提升。根据艾瑞咨询数据,2021年中国跨境电商SaaS市场规模达73亿元,增速为75.8%,随着跨境电商营销SaaS功能的完善和供应链SaaS渗透加深,预计未来4年行业将以31.7%的复合增速增长,预计2025年跨境电商SaaS市场规模将达到220亿元。

目前吉宏股份SaaS服务平台已与多个地方产业带和跨境电商产业园等优质客户达成战略合作。2023年上半年,公司SaaS服务平台的经营性亏损持续收窄,未来也将继续保持现有的平台推广力度,吉喵云跨境电商SaaS服务平台有望成为公司新增长点。

3.包装行业分析

纸制品包装作为包装装潢与印刷的重要组成部分,具有易加工、成本低、适于印刷、环保、可回收等优势,是市场上运用最广泛的包装,产值约占包装印刷行业整体产值的三分之一,得益于产品自身优势及下游需求持续旺盛,近几年来行业规模持续稳步增长。

目前,我国印刷包装技术正向高度自动化、联动化、数字化、智能化、网络化和多色多功能方向发展,同时,市场对印刷包装企业在创意设计及包装材料绿色化方面的要求也越来越高。

公司以平面设计、方案优化、营销策划切入快消品包装市场,为客户提供包括“营销策划+设计/方案优化+生产制造+运输配送+销售”集成化的一站式服务,主要客户均为食品、餐饮、饮料、日化等快消品行业细分领域龙头企业,公司客户关系较为稳定,已形成一定规模优势,是“2022中国印刷包装企业100强”第五名。

2023年上半年,国内消费市场恢复不及预期及价格下降导致公司包装业务收入规模有所减少,公司实现营业收入9.90亿元,同比下降2.23%。但公司持续践行集团精益管理及数字化赋能业务体系战略已见成效,精益管理效能、运营效率和盈利能力不断提升,在营收规模下降情况下,公司包装业务利润仍实现归属于上市公司股东的净利润5,984.63万元,同比增长23.76%。

二、业绩预测

关键假设:

1.受益于RCEP协议地区消费市场延续复苏态势,公司跨境电商业务保持良好增速。东南亚地区除新加坡外其他国家电商渗透率不足5%,仍有较大提升空间,公司是东南亚地区跨境社交电商龙头企业,且在多个区域形成一定规模,能够获得更具价格优势的流量、商品、物流、效能及优质服务等,有效降低采购及运营管理成本,借助多年积累的数据优势和技术优势,公司市场份额有望持续提升。

2.公司是“2022中国印刷包装企业100强”第五名,客户关系较为稳定,已形成一定规模优势,公司持续践行集团精益管理及数字化赋能业务体系战略已见成效,精益管理效能、运营效率和盈利能力不断提升。

3.结合往年数据,将互联网业务、印刷包装业、区块链及供应链业务的2023年收入增长预测设为35%、3%、2%;参考往年数据进行预测,将2024及2025年上述行业的收入增长设定为20%、2%、1%。

4.结合往年数据,将互联网业务、印刷包装业、区块链及供应链业务的2023年毛利率预测设为58%、18%、12%;参考往年数据进行预测,将2024及2025年毛利率增长设定为56%、16%、10%。

我们预计2023-2025年公司营业收入分别为66.10、75.56、86.84亿元,同比增长22.95%、14.32%、14.93%,归属于母公司股东净利润分别为5.16、6.17、7.34亿元,对应EPS分别为每股1.36、1.63、1.94元。

三、估值分析

1.PE模型估值

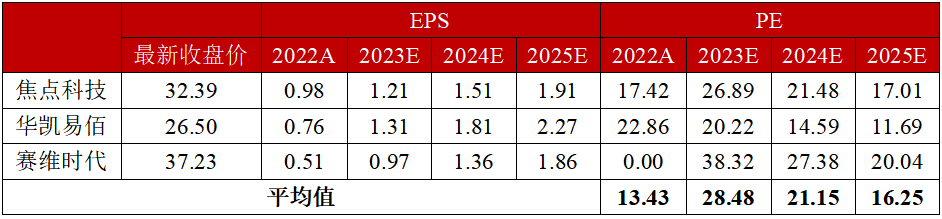

选取跨境电商领域赛维时代、焦点科技、华凯易佰、跨境通为可比公司,同时选取行业均值参考,吉宏股份P/E(TTM)为27.18,从同期可比公司P/E(TTM)上看,公司目前估值处于较低水平(注:相关指标计算以2023年9月27日A股收盘价为基准)。

我们预计,公司2023年至2025年EPS分别为1.36、1.63、1.94,对应2023年9月27日股价的PE分别为13.63/11.37/9.56倍,综合考虑公司业绩的成长性,我们给予公司PE估值18X-27X,对应股价24.48元/股至36.72元/股为合理估值区间。

2.DCF模型估值

我们以预测的2023年至2025年EPS分别为1.36、1.63、1.94为基础,根据以下假设,进行绝对估值测算,对应每股合理的内在价值为44.61元/股。

四、股价催化剂

公司跨境电商业务主要销售区域RCEP协议地区消费市场延续复苏态势,消费者购买力进一步提升,与此同时公司长期坚持“数据为轴,技术驱动”的数字化驱动战略,公司自主研发的跨境社交电商运营管理系统,目前已迭代至第三代Giikin3.0,对公司跨境电商业务的长期可持续发展奠定坚实的智能化系统基础、积累丰富的跨境社交电商数据及素材资产。东南亚地区电商渗透率仍有较大提升空间,同时,公司也在逐步拓展欧洲市场,业绩未来成长性可期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP