(原标题:阅文集团(00772.HK):在线业务拐点已现,反盗版+AIGC赋能下公司未来业绩可期)

一、我国网络文学市场领军企业,丰富优质内容资源储备与IP全产业链开发能力铸就公司核心竞争力

阅文集团(00772.HK)成立于2015年3月,为以数字阅读为基础,IP培育与开发为核心的综合性文化产业集团。公司旗下拥有QQ阅读、起点中文网、新丽传媒等多个业界知名品牌、强大的年轻化创作者阵营与丰富的优秀内容资源沉淀,为我国网络文学市场领军企业。

公司以“让好故事生生不息”为使命,致力于打造涵盖文学、影视、游戏、动漫等多样化数字娱乐形态的广泛优质华语IP宇宙,公司在线阅读平台已成功输出了《庆余年》、《赘婿》、《鬼吹灯》、《全职高手》、《斗罗大陆》、《琅琊榜》等大量高人气优秀网文IP。

目前,公司营收主要由在线业务与版权运营两大板块构成。其中,在线业务包括在线付费阅读、网络广告及第三方网络游戏分销业务;版权运营业务则主要由制作及发行电视剧、网络剧、动画、电影、出授版权、自研游戏运营等业务构成。2022年,公司在线业务、版权运营两大板块营收占比分别为57.23%、42.77%。

丰富优质内容资源储备+IP全产业链开发能力,打造公司强大核心竞争优势。公司旗下起点中文网已成立20余年,其坚持以推动中国原创文学事业发展为宗旨,致力于原创文学作者的挖掘与培养。2003年,起点中文网于业内创造性地开启了在线收费阅读服务,目前平台已形成了集创作、培养、销售为一体、完善成熟的电子在线出版机制,有力地推动了中国文学原创事业的发展,也吸引与培养了一支强大的网络职业作家队伍,沉淀了丰富的优秀内容资源,为公司后续IP孵化提供了肥沃的土壤。公司各大在线阅读平台所拥有网络文学作品数量已超千万部,涵盖了200多种丰富内容品类;2023年上半年,各大平台合计平均月活跃用户数量超2亿。

2018年,公司通过收购新丽传媒,进一步完善IP业务结构,实现将内容创作实力向产业链下游的成功延伸。新丽传媒为国内优秀的影视制作公司,其拥有一支素质精良的专业化队伍,并坚持精品化、多元化、系列化的长期战略布局。公司在收购新丽传媒后,其业务协同效应显著,有效实现围绕头部IP的深度系列化开发,推动了中国IP精品化、可持续化开发的新业务模式,先后打造出了《庆余年》、《雪中悍刀行》、《赘婿》、《人世间》等多部口碑与收视率俱佳的影视作品。

此外,公司也积极拓展了IP相关漫画、动画、游戏、有声、周边商品开发等多样化下游产业链领域,有力推动了IP影响力的进一步扩大,马太效应的进一步增强。公司与企鹅影视、万达影业联合出品的《斗破苍穹》网络动画,凭借庞大的IP读者群体基础、忠于原著的高还原度与精良的制作水平,已成为了国产动画的代表作之一,至今已推出五季系列作品,其人气经久不衰。截至2022年底,《斗破苍穹》雕像周边产品累计GMV已突破2,000万元。在IP相关游戏开发上,其经典《斗罗大陆》IP通过自研与授权开发相结合的形式,实现了IP的成功商业化变现,截至2022年8月,其IP改编相关游戏流水合计已超过百亿元。

公司短期承压业绩有望于下半年迎来修复,AIGC赋能下看好公司未来长期发展。2022年,由于公司对整体业务结构进行了优化,精简了部分在线阅读低效及负收益分销渠道,同时,在营销支出同比较大幅度缩减的情况下,使得公司整体营业收入有所承压。全年,公司实现营业收入为76.26亿元,同比减少为12.03%。公司同期毛利率为52.8%,较2021年略有下降0.3个百分点,毛利率水平保持稳定。受益于公司降本增效措施持续开展,公司全年期间费用实现有效优化,销售费用降至20.23亿元,同比减少25.9%;管理费用降至12.38亿元,同比减少6.5%。在综上情况下,公司全年实现经调整后归母净利润为13.48亿元,同比稳步提升9.64%。

2023年上半年,受公司持续调整压缩投资回报率较低部分营销支出,进一步优化在线阅读分销渠道,以及上半年上线影视作品项目较少相关收入确认有所延长的影响,公司期间内共实现营业收入为32.83亿元,同比降幅为19.68%。上半年公司毛利率为48.9%,较2022年同期减少3.6个百分点,其主要因公司营收降幅较大所致。在降本增效措施持续推进下,公司期间费用得到进一步降低,上半年销售费用同比减少达25.9%,管理费用同比减少为4.1%。同期,公司实现经调整后归母净利润为6.03亿元,同比减少为9.44%。

我们认为,公司上半年业绩虽然有所承压,但在公司聚焦于高质量、精品化内容策略下,其平均月付费用户数量自2022年下半年以来已呈现稳步向好的趋势。同时,多部储备剧集及电影也有望陆续迎来上线,公司整体业务下半年迎来有效修复的确定性较高。而从更为长期来看,公司业务为以大语言模型为代表的AIGC技术理想的赋能场景,随着公司相关技术应用的逐步深入,有望为公司IP全产业链业务进一步降本增效,提升公司整体盈利质量。

组织结构调整升级+发布大语言模型,公司AIGC赋能逐步深入。为更好把握AIGC所带来的发展机遇,提高IP生产与开发效率,2023年6月,公司新任CEO侯晓楠宣布开启新一轮组织架构调整升级,设立内容生态平台事业部、影视事业部、智能与平台研发事业部、企业发展事业部等四大事业部,以重塑公司整体业务流程。其中,智能与平台研发事业部主要负责AI大模型等核心技术攻坚与前沿实验,以实现将AIGC技术高效赋能与内容创作生态场景应用。AIGC技术有利于公司网络原创文学产出的提质增效,同时也有利于下游文字作品IP有声化、可视化等后续开发效率提高。通过AIGC技术深度参与IP孵化,可实现对于网文IP全产业链有效赋能,缩短IP整体开发时间、提升IP爆款成功率。

依托于公司多年来丰富的优秀内容资源沉淀,以及对网文内容逻辑和语言风格的深入理解,公司于2023年7月发布了我国网络文学行业首个大语言模型“阅文妙笔”及其专业应用产品“作家助手妙笔版”,公司表示将致力于把“阅文妙笔”打造成为最懂网文、最懂作家的大模型。作为专业化大语言模型,“阅文妙笔”更懂内容,熟悉各类网文作品的故事、角色、情节、世界观设定;同时,其也更懂创作,理解各种创作技巧,可应用于富有网文感与网文梗内容的高效创作。借助于“阅文妙笔”大语言模型,可助力作家解决大量的重复性、消耗性的文字创作工作,有利于其将主要精力聚焦于网络文学核心创作的灵感构建,推动公司优质内容资源储备的进一步提升。

二、在线业务拐点已现,下半年影视作品储备充足

持续优化分销渠道,打击盗版措施成效明显,在线业务有望迎来业绩修复。2022年,受削减相关在线营销开支、精简部分在线阅读低效及负收益分销渠道影响,公司在线业务实现营业收入为43.64亿元,同比减少17.79%。但通过聚焦于高质量业务领域、提升产品运营效率,公司核心产品起点读书依然实现了营收同比超30%的快速增长。2023年上半年,在公司持续调整优化投资回报率较低部分营销支出,进一步优化在线阅读分销渠道等举措下,该业务板块营收仍有所承压,但相较于2022年全年表现,其降幅已实现有效收窄。期间,在线业务板块实现营业收入为20.39亿元,同比减少为11.63%。

从关键业务指标上看,公司自有平台产品及自营渠道的平均月付费用户数量已呈现拐点向上良好趋势,2022年下半年期间实现同比增长16%;2023年上半年,公司平均月付费用户数量达880万,同比继续保持稳健增长8.6%。受益于公司上半年核心产品收入的良好增长,公司自有平台细分业务已迎来企稳,其期间营收为17.64亿元,同比稳中有升。同时,自有平台业务营收占比也实现快速提升,其上半年营收在板块占比达86.52%,较2022年同期显著提升10.10个百分点,公司在线业务板块营收结构得到持续优化。

2022年以来,公司对原创文学盗版问题进行了重点打击整治,其自主研发的主动、高效反盗版体系落地后,基本解决了自动化批量盗版的网文行业顽疾,良好实施效果有力地促进了公司在线业务的进一步发展。在正式启用防盗版系统后,公司优质内容作品数量提升快速,2023年上半年全平台新增均订10,000以上的作品数量同比增长超120%,单月月票超10,000的作品数同比增长超50%。优质内容的不断丰富,也促进了活跃用户数量的显著提升,公司核心产品起点读书2022年12月MAU同比实现高增达80%,并有力地推动了公司整体付费用户数量的良好增长。

付费阅读领域作为公司IP全产业链业务发展的基石,在行之有效的版权保护机制下,作者与平台间形成了更为良好的互惠共赢合作关系,为公司业务的长期健康发展奠定了坚实的基础。我们认为,在平均月付费用户数量实现拐点向上持续增长、反盗版体系成效不断释放、核心产品保持快速增长的良好态势下,公司在线业务有望迎来业绩逐步修复。

公司IP精品化运营优势明显,下半年影视作品储备充足。2022年,公司实现版权运营收入为31.60亿元,同比略降2.20%,其业务运营基本保持平稳。2023年上半年,由于受到经营淡季,上线影视作品项目较少,相关收入确认有所延长的影响,公司版权运营业务收入降幅较大,期间板块实现营收为11.90亿元,同比减少达31.26%。

2022年以来,公司打造了多部口碑、收视率与票房俱佳的影视作品。其中,2022年上线的国民级爆款大剧《人世间》,创下央视一套黄金档8年来收视历史新高,开播期间爱奇艺热度指数一直稳居电视剧榜单第一。在动画方面,公司两款热门IP《斗破苍穹》与《星辰变》均于2022年推出了新一季动画,其IP生命力强劲。根据骨朵数据显示,2022年腾讯视频平台上线的国产动画热度榜前10的作品中,有7部为改编自阅文的热门IP,公司在IP动画领域领先优势明显。

虽然受到上半年作品上线较少影响,公司版权营运业务营收有所下滑;但展望未来,公司多部储备精品剧集及电影有望陆续迎来上线,下半年业绩得到有效修复的确定性较高。2023年9月,由肖战、白百何等领衔主演《骄阳伴我》迎来上线,登陆央视8套黄金档,并在爱奇艺和腾讯视频双平台同步播出。同时,由赵丽颖、林更新领衔主演的热门IP改编古装剧集《与凤行》、高人气IP改编剧集《斗破苍穹2》等精品储备项目也有望陆续迎来上线。此外,公司《庆余年2》、《大奉打更人》等多个热门IP剧集也已进入了制作阶段,其中《庆余年2》目前在腾讯视频预约数已突破550万。《风禾尽起张居正》、《千里江山图》、《赘婿2》等多个公司重点项目也在积极开发筹备,公司未来优质影视作品储备充足。

三、公司未来3年业绩预测

从整体上看,公司作为我国网络文学市场先锋,拥有强大的创作者阵营,丰富的优秀内容资源沉淀及业内一流的IP全产业链开发能力。我们认为,公司上半年业绩虽然有所承压,但在其聚焦于高质量、精品化内容策略下,公司整体业务下半年迎来有效修复的确定性较高。叠加在AIGC技术赋能逐步深入下,有望为公司IP全产业链业务进一步降本、提质、增效。我们按照公司主要业务板块,对2023年-2025年公司业绩做出预测,主要关键假设如下:

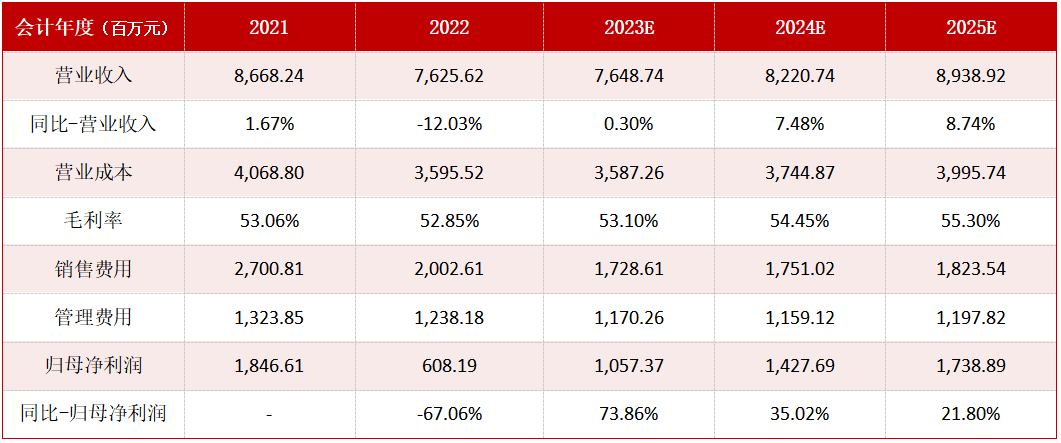

在线业务板块:从关键业务指标上看,公司自有平台产品及自营渠道的平均月付费用户数量已呈现拐点向上的良好趋势,自有平台细分业务已迎来企稳,在线业务板块营收结构得到持续优化。同时,公司已发布业内首个大语言模型“阅文妙笔”及其专业应用产品“作家助手妙笔版”,有望助力作家网文创作效率提升,推动公司优质内容资源的进一步丰富。我们认为,在公司反盗版体系成效不断释放、核心产品保持快速增长、AI赋能深入推进的良好态势下,公司在线业务有望迎来持续业绩改善,并逐步重回上升通道。我们预计,2023年-2025年,公司在线业务板块营收分别为41.33、42.19、44.90亿元(各年同比增长分别为-5.30%、2.10%、6.40%)。

版权运营业务板块:虽然受到上半年作品上线较少影响,公司版权营运业务营收有所下滑;但考虑到公司多部储备精品剧集及电影有望陆续迎来上线,今年下半年该板块迎来业绩有效修复的确定性较高。我们认为,公司旗下新丽传媒拥有一支素质精良的影视剧制作专业化队伍,爆款打造能力强,其未来优质影视作品储备充足;同时,公司动画、游戏、商品开发等业务也发展良好。在公司成熟的IP精品化、可持续开发模式下,其业务有望保持稳健增长。我们预计,2023年-2025年,公司版权运营业务板块营收分别为35.16、40.01、44.49亿元(各年同比增长分别为7.80%、13.80%、11.20%)。

在毛利率方面,考虑到公司组织结构调整升级与大语言模型发布后AIGC技术赋能的逐步深入,有望助力公司有效降低内容相关成本;同时,通过持续精简分销渠道,公司营收结构实现不断优化,也有望推动整体毛利率水平提升。我们预测,2023年-2025年,公司整体业务毛利率预计分别为53.10%、54.60%、55.40%。

同时,参考公司过往三年的期间费用率变动趋势与未来业务运营情况预期,我们预计,2023年-2025年,公司各大期间费用率有望受益于相关推广、广告开支缩减等降本增效措施的推进及营收规模的稳健增长,从而得到持续优化。

基于以上假设,我们对公司2023年-2025年整体经营业绩预测简表如下:

四、公司目前估值水平略高于估值中枢,低于各大可比公司

以公司2023年9月20日收盘价为基准,根据前述公司整体业绩预测,我们测算得到2023年-2025年公司P/E对应分别为26.05、19.30、15.84。

从时间维度看,公司目前P/E(TTM)为35.99,略高于近三年期间估值中枢31.28(剔除负值后),分位数为65.67%。从行业横向比较来看,公司目前P/E(TTM)与港股市场同期申万二级数字媒体行业的中位数估值水平相当;同时,与可比公司进行比较,掌阅科技、中文在线、中信出版的同期P/E(TTM)分别为152.69、-27.90、38.42,公司估值水平低于除负值外的其他可比公司。

考虑行业整体、可比公司估值情况,以及公司作为我国网络文学市场领军企业,拥有丰富优质内容资源储备与IP全产业链开发能力的估值溢价,我们认为,公司2023年合理估值水平为32-35倍P/E,结合对应2023年预测EPS:1.03元,经汇率折算后我们得到公司合理股价区间为35.43-38.76港元/股。

五、公司股价催化剂分析

积极拥抱AIGC技术,发布网络文学行业首个大语言模型,有望高效赋能于IP全产业链业务。依托于公司多年来丰富的优秀内容资源沉淀,以及对网文内容逻辑和语言风格的深入理解,公司于2023年7月,发布了网络文学行业首个大语言模型“阅文妙笔”及其专业应用产品“作家助手妙笔版”,公司表示将致力于把“阅文妙笔”打造成为最懂网文、最懂作家的大模型。作为专业化大语言模型,其可有效解决作家大量的重复性、消耗性文字创作工作,有利于其将主要精力聚焦于网络文学核心创作的灵感构建,推动公司优质内容资源储备的进一步提升。

同时,为更好把握AIGC所带来的发展机遇,提高IP生产与开发效率,2023年6月,公司新任CEO侯晓楠宣布开启新一轮组织架构调整升级,专门设立了智能与平台研发事业部,其主要负责AI大模型等核心技术攻坚与前沿实验,以实现将AIGC技术高效赋能于内容创作生态场景应用。通过组织架构升级,AI技术有望深度参与IP孵化,对公司网文IP全产业链全面赋能,有利于缩短IP整体开发时间、提升IP爆款成功率,从而有望推动公司业绩的超预期增长。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP